$BMRI vs $BBNI Berhasil Tetap Growth di Januari 2026

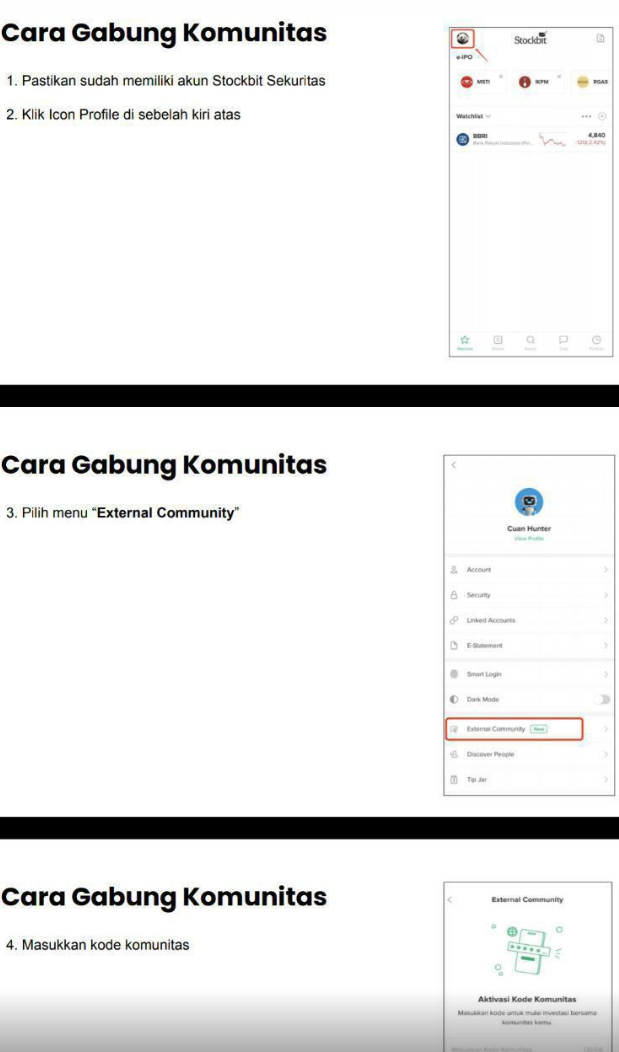

BMRI dan BBNI adalah 2 bank Himbara paling rajin di IHSG karena keduanya sudah rilis Laporan Keuangan Januari 2026. Bank Himbara dan beberapa BUMN lain malah belum rilis laporan keuangan Full Year 2025 contohnya ya $BBRI. Kalau kita lihat ada perbedaan strategi antara BMRI dan BBNI di Januari 2026 ini. BMRI tampil seperti mesin besar yang sudah matang dan fokus menjaga kualitas hasil, sedangkan BBNI terlihat seperti mesin yang sedang menambah tenaga dan volume dulu. Dua-duanya bagus, tapi bagusnya beda rasa. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kalau dilihat dari ukuran, BMRI masih jauh di atas BBNI. Aset BMRI sekitar Rp2.190 triliun versus BBNI sekitar Rp1.344 triliun, jadi BMRI kurang-lebih 1,63 kali BBNI. Kredit BMRI sekitar Rp1.511 triliun versus BBNI Rp894 triliun, dan Dana Pihak Ketiga (DPK) BMRI sekitar Rp1.635 triliun versus BBNI Rp1.051 triliun. Ini penting karena skala besar memberi ruang efisiensi, daya tawar, dan kapasitas bisnis korporasi yang biasanya lebih stabil. Jadi kalau investor lihat BMRI lebih kalem tapi tetap kuat, itu masuk akal. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari laju pertumbuhan, giliran BBNI yang lebih galak. Aset BBNI naik 24,99% sedangkan BMRI sekitar 13,9%, kredit BBNI naik 19,27% versus BMRI sekitar 15,6%, dan DPK BBNI naik 35,80% versus BMRI sekitar 17,29%. Artinya BBNI sedang ekspansi lebih agresif, terutama di penghimpunan dana. Konsekuensinya juga langsung kelihatan, likuiditas BBNI jadi jauh lebih longgar karena pertumbuhan dana lebih cepat dari kredit. Ini bagus untuk bantalan risiko, tapi sementara waktu bisa menahan hasil karena dana belum semuanya berubah jadi aset ber-yield tinggi.

Dari sisi laba dan kualitas profit inti, BMRI lebih meyakinkan pada Laporan Januari 2026 ini. Laba bersih BMRI naik 16,18% ke sekitar Rp4,65 triliun, sedangkan BBNI naik 3,45% ke sekitar Rp1,69 triliun. Pendapatan Bunga Bersih atau Net Interest Income (NII) BBNI memang tumbuh lebih cepat 17,39% dibanding BMRI sekitar 10,2%, tetapi secara nominal NII BMRI tetap jauh lebih besar sekitar Rp7,21 triliun versus BBNI Rp3,73 triliun. Yang paling membedakan adalah beban, BMRI menunjukkan penurunan impairment sekitar 22% dan beban tenaga kerja turun sekitar 19,19%, sementara BBNI justru impairment naik 51,65% dan beban tenaga kerja naik 20,39%. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bagian paling menarik dari strategi kedua Himbara ini ada di struktur dana, likuiditas, dan risiko nilai wajar. Keduanya sama-sama mengalami dilusi CASA (Current Account Saving Account), tetapi BMRI masih punya level CASA yang lebih tinggi sekitar 72,91% dibanding BBNI 68,39%. Di sisi lain, BBNI jauh lebih longgar dari sisi LDR (Loan to Deposit Ratio) karena turun ke 85,05%, sedangkan BMRI hanya turun tipis ke sekitar 92,41%, jadi BBNI punya kapasitas ekspansi kredit yang belum terpakai lebih besar. Untuk kualitas aset, keduanya sama-sama menurunkan CKPN (Cadangan Kerugian Penurunan Nilai) saat kredit naik, tetapi BBNI masih punya rasio CKPN terhadap kredit lebih tebal sekitar 3,99% versus BMRI 2,49%. Keduanya juga kena tekanan laba komprehensif dari nilai wajar, tapi BBNI jauh lebih terpukul karena laba komprehensif turun 53,31% versus BMRI turun sekitar 5,38%, sehingga BMRI terlihat lebih stabil untuk hasil jangka pendek dan BBNI lebih menarik untuk dipantau kalau likuiditas besar itu berhasil dikonversi jadi laba.

✅ BMRI unggul kualitas hasil Januari

📈 Laba bersih tumbuh lebih cepat 16,18%

🧾 Biaya kredit dan SDM lebih rapi

🏦 Skala jauh lebih besar

🚀 BBNI unggul akselerasi pertumbuhan

📊 Aset, kredit, DPK tumbuh lebih cepat

💧 Likuiditas jauh lebih longgar

🔋 Punya ruang dorong kredit lebih besar ke depan

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏢 Aset

BMRI sekitar Rp2.190 triliun

BBNI sekitar Rp1.344 triliun

✅ BMRI sekitar 1,63 kali BBNI

💳 Kredit

BMRI sekitar Rp1.511 triliun

BBNI sekitar Rp894 triliun

✅ BMRI unggul nominal

🚀 BBNI unggul growth 19,27% vs sekitar 15,6%

💰 DPK

BMRI sekitar Rp1.635 triliun

BBNI sekitar Rp1.051 triliun

✅ BMRI unggul nominal

🚀 BBNI unggul growth 35,80% vs sekitar 17,29%

Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ BMRI

Laba bersih sekitar Rp4,65 triliun

NII sekitar Rp7,21 triliun

Impairment turun sekitar 22%

Beban tenaga kerja turun sekitar 19,19%

⚠️ BBNI

Laba bersih sekitar Rp1,69 triliun

NII sekitar Rp3,73 triliun

Impairment naik 51,65%

Beban tenaga kerja naik 20,39%

⚠️ Keduanya terdilusi CASA

BMRI sekitar 72,91%

BBNI 68,39%

✅ BMRI lebih unggul level CASA

💧 Likuiditas

BBNI LDR turun ke 85,05%

BMRI LDR sekitar 92,41%

✅ BBNI lebih aman

⚠️ BBNI lebih berisiko NIM drag kalau dana parkir lama

Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ Keduanya CKPN turun saat kredit naik

🛡️ Rasio CKPN ke kredit 2026

BMRI sekitar 2,49%

BBNI sekitar 3,99%

✅ BBNI lebih tebal cadangan relatif

📉 Laba komprehensif

BMRI turun sekitar 5,38%

BBNI turun 53,31%

✅ BMRI lebih tahan tekanan OCI (Other Comprehensive Income)

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7