$BMRI Laporan Keuangan Bulan Januari 2026: Growth at All Cost

BMRI bisa dibilang lumayan cepat banget rilis laporan keuangan bulan Januari 2026. Kalau saya jadi manajemen BMRI pun, saya pasti akan cepat rilis karena banyak hal yang bisa dibanggakan dari LK Januari 2026 BMRI, yah, meskipun ada juga beberapa hal yang bisa dibilang kurang sempurna sih. Mana ada sih perusahaan yang sempurna di muka bumi ini apalagi kita ini cuma manusia yang makan Ikan Nasi Dan Sayur. Kalau data ini dibaca dengan kepala jernih, inti ceritanya bukan sekadar bank besar yang makin besar, tapi bank besar yang masih sanggup menjaga kualitas mesin laba saat struktur pendanaannya berubah cukup tajam. Menurut saya, itu poin yang paling layak diapresiasi. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Dari sisi skala, BMRI memang kelihatan kuat. Total aset naik dari sekitar Rp1.920 triliun di Januari 2025 ke Rp2.190 triliun di Januari 2026 atau naik sekitar 13,9%, lalu kredit naik dari Rp1.307,18 triliun ke Rp1.511,41 triliun. Artinya pertumbuhan kredit lebih cepat dari pertumbuhan aset, jadi ekspansi ini masih punya rasa produktif, bukan sekadar membesarkan neraca. Surat berharga juga naik dari Rp226,58 triliun ke Rp292,57 triliun, jadi bank tetap memperbesar buffer likuid dan instrumen pendapatan. Yang menarik, Cadangan Kerugian Penurunan Nilai (CKPN) turun dari Rp39,95 triliun ke Rp37,64 triliun saat kredit naik, sehingga secara rasio CKPN terhadap kredit turun dari sekitar 3,06% ke 2,49%. Tafsir paling masuk akal, kualitas aset relatif terjaga atau setidaknya tekanan baru belum terlihat dominan pada Januari 2026 ini. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di sisi pendanaan, perubahan paling besar ada pada Dana Pihak Ketiga (DPK). Giro naik 9,7% ke Rp645,85 triliun, tabungan naik 5,7% ke Rp546,57 triliun, tapi deposito melonjak 53,3% ke Rp443,07 triliun. Kalau dijumlahkan, DPK dari tiga komponen utama naik dari sekitar Rp1.394,40 triliun ke Rp1.635,49 triliun atau sekitar 17,29%, naik lebih cepat dari pertumbuhan aset dan kredit. Ini bagus untuk daya-dorong likuiditas, tapi ada harga yang harus dibayar karena komposisi dana murah terdilusi. Rasio CASA (Current Account Saving Account) kasar dari tiga komponen turun dari sekitar 79,28% ke 72,91%, sementara rasio kredit terhadap DPK atau LDR (Loan to Deposit Ratio) kasar turun tipis dari sekitar 93,75% ke 92,41%, jadi likuiditas makin nyaman tetapi risiko tekanan cost of fund tetap perlu dipantau.

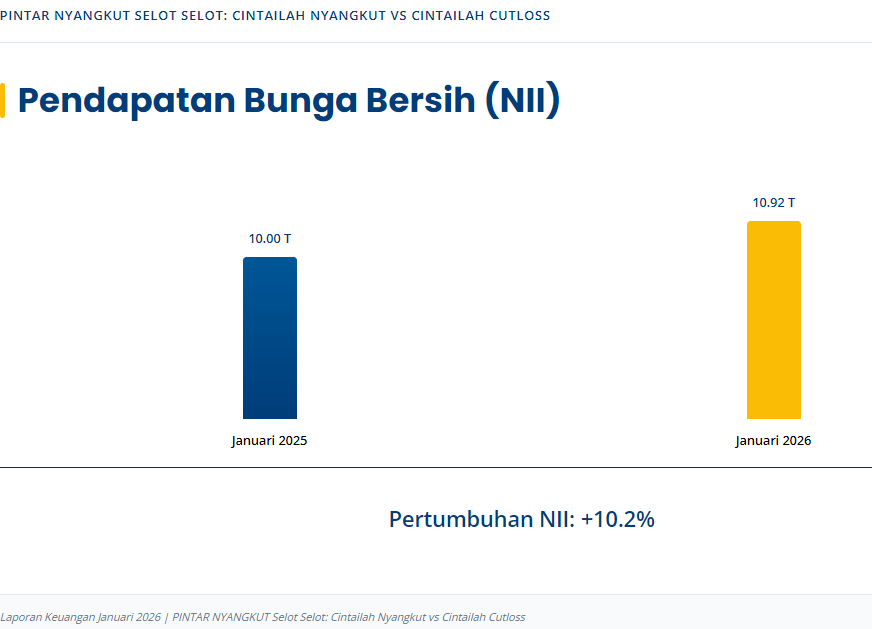

Masuk ke laba-rugi, gambarannya menurut saya cukup sehat dan malah lebih berkualitas dibanding sekadar angka laba akhir. Pendapatan bunga naik ke Rp10,92 triliun dan beban bunga naik ke Rp3,71 triliun, sehingga Pendapatan Bunga Bersih atau Net Interest Income (NII) tetap tumbuh sekitar 10,2% menjadi sekitar Rp7,21 triliun. Fee dan administrasi juga naik dari Rp1,54 triliun ke Rp1,75 triliun, jadi mesin non-bunga ikut menopang. Yang paling enak dibaca adalah beban impairment turun sekitar 22% dan beban tenaga kerja turun sekitar 19,19%, walau beban lainnya naik sekitar 31,53% ke Rp2,22 triliun. Hasil akhirnya, laba bersih naik dari sekitar Rp4,00 triliun ke Rp4,65 triliun atau 16,18%, berarti pertumbuhan laba masih lebih cepat dari pertumbuhan aset, ini sinyal yang bagus untuk efisiensi inti.

Yang bikin data ini terasa lebih realistis dan tidak terlalu mulus adalah bagian laba komprehensif dan off-balance sheet. Laba komprehensif justru turun dari Rp4,54 triliun ke Rp4,30 triliun atau sekitar -5,38% karena rugi nilai wajar di penghasilan komprehensif lain sekitar Rp358,06 miliar, terutama dari aset keuangan nilai wajar melalui penghasilan komprehensif lain sekitar Rp350,55 miliar. Jadi laba inti naik, tapi nilai pasar portofolio tertentu memberi tekanan mark-to-market. Ini bukan alarm merah otomatis, tapi pengingat bahwa sensitivitas suku-bunga masih nyata. Ditambah lagi, garansi yang diberikan naik dari Rp143,79 triliun ke Rp197,82 triliun, yang artinya potensi fee dan aktivitas bisnis korporasi meningkat, sekaligus eksposur kontinjensi ikut membesar. Jadi BMRI sedang tumbuh dengan fondasi operasional yang cukup kuat, hanya saja investor tetap perlu disiplin memantau kualitas funding, biaya lain-lain, dan risiko nilai wajar. Upgrade Skill https://cutt.ly/Ve3nZHZf

📈 Kredit naik kencang

📈 Laba bersih juga ikut naik lebih cepat dari aset

🎯 Artinya ekspansi masih menghasilkan

💵 NII naik sekitar 10,2%

🧾 Fee dan administrasi naik sekitar 13,19%

🛡️ Beban impairment turun sekitar 22%

📉 CASA turun dari sekitar 79,28% ke 72,91%

➜ Deposito tumbuh jauh lebih cepat

➜ Cost of fund berpotensi lebih menantang

📦 Beban lainnya naik sekitar 31,53%

➜ Bisa menekan leverage operasional jika berlanjut

🏦 Aset

2025 sekitar Rp1.920 triliun

2026 sekitar Rp2.190 triliun

✅ Naik sekitar 13,9%

Upgrade Skill https://cutt.ly/Ve3nZHZf

💳 Kredit

2025 Rp1.307,18 triliun

2026 Rp1.511,41 triliun

✅ Naik sekitar 15,6%

✅ Lebih cepat dari aset

📜 Surat berharga

2025 Rp226,58 triliun

2026 Rp292,57 triliun

✅ Naik sekitar 29,1%

🧩 Menambah penyangga likuid dan fleksibilitas

🧯 CKPN

2025 Rp39,95 triliun

2026 Rp37,64 triliun

✅ Turun saat kredit naik

🔎 Rasio CKPN ke kredit turun dari sekitar 3,06% ke 2,49%

🟢 Giro naik 9,7% ke Rp645,85 triliun

🟡 Tabungan naik 5,7% ke Rp546,57 triliun

🔥 Deposito naik 53,3% ke Rp443,07 triliun

✅ Total DPK tiga komponen naik sekitar 17,29% ke Rp1.635,49 triliun

✅ Likuiditas tebal

⚠️ Dana murah terdilusi

⚠️ Kejar pertumbuhan kredit berkualitas jadi makin penting

Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ Laba bersih naik 16,18%

2025 sekitar Rp4,00 triliun

2026 sekitar Rp4,65 triliun

⚠️ Laba komprehensif turun sekitar 5,38%

2025 Rp4,54 triliun

2026 Rp4,30 triliun

📉 Terdampak rugi nilai wajar sekitar Rp358,06 miliar

🧾 Beban operasional

✅ Impairment turun ke Rp443,12 miliar

✅ Beban tenaga kerja turun ke Rp1,47 triliun

⚠️ Beban lainnya naik ke Rp2,22 triliun

🚀 Potensi

Likuiditas besar memberi ruang ekspansi kredit

Profit inti masih bertumbuh

Aktivitas komitmen dan kontinjensi besar menandakan franchise korporasi tetap aktif

BMRI terlihat kuat di mesin inti

⚠️ Ada beberapa bagian yang kurang sempurna

📌 Justru itu yang bikin datanya terasa nyata dan masih menarik untuk dipantau lanjut

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2