$BBNI Laporan Keuangan Bulan Januari 2026: Beban CKPN Meroket

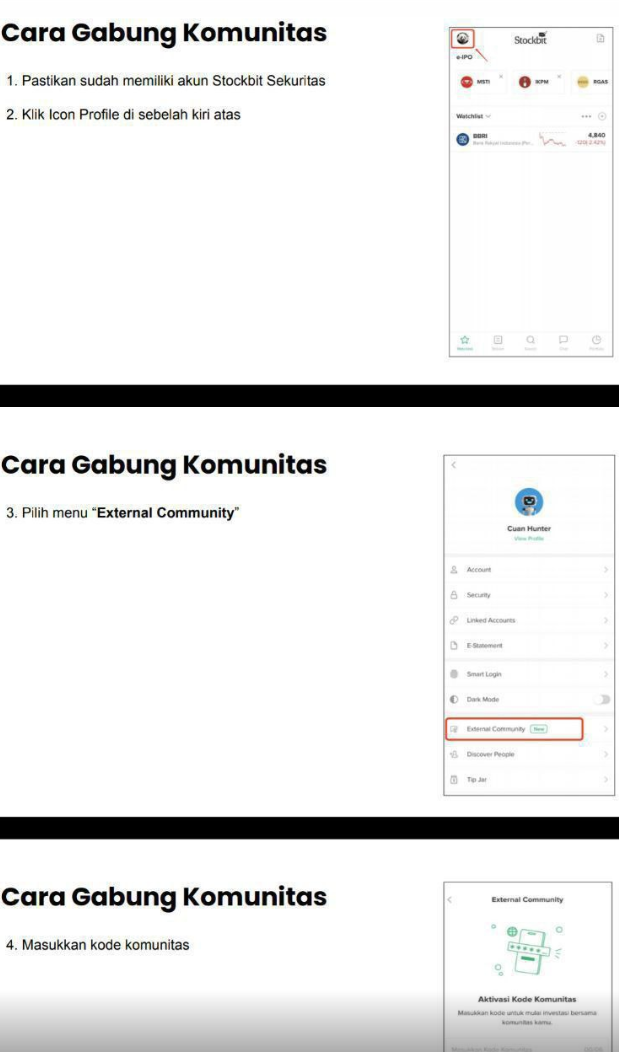

Request member External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

BBNI akhirnya rilis juga Laporan Keuangan Bulan Januari 2026, menyusul $BBCA dan $BMRI yang sudah rilis duluan. Kalau lihat laporan keuangan BBNI di Januari 2026 ini, ada beberapa hal yang patut disyukuri dan ada juga yang harus didoakan. Kalau dibaca sekilas, angkanya terlihat gagah karena aset dan Dana Pihak Ketiga (DPK) sama-sama melesat. Tapi kalau dibaca lebih dalam, ini bukan cerita laba yang meledak, melainkan cerita bank yang sedang membesarkan badan sambil menata napas. Menurut saya, substansi paling pentingnya bukan sekadar tumbuh atau tidak tumbuh, melainkan BBNI sedang memilih posisi yang lebih aman dan lebih likuid, meski konsekuensinya profitabilitas jangka pendek jadi kurang nendang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi neraca, skala pertumbuhan BBNI memang besar dan tidak bisa diremehkan. Total aset naik 24,99% menjadi sekitar Rp1.344,1 triliun jika dibandingkan dengan Januari 2025, sementara kredit naik 19,27% menjadi sekitar Rp894,3 triliun. Masalahnya, pertumbuhan dana masuk jauh lebih cepat daripada penyaluran kredit, sehingga kelebihan likuiditas terlihat jelas parkir di Penempatan pada Bank Indonesia (BI) yang naik 104,12% dan surat berharga yang naik 36,82%. Secara struktur, porsi kredit terhadap total aset turun dari sekitar 69,73% ke 66,54%, sementara porsi penempatan pada BI naik dari sekitar 4,88% ke 7,98%. Ini membuat neraca terlihat lebih defensif dan lebih aman, tetapi secara bisnis perbankan biasanya juga berarti hasil aset rata-rata berpotensi tertekan karena dana lebih banyak ditempatkan ke instrumen berisiko rendah.

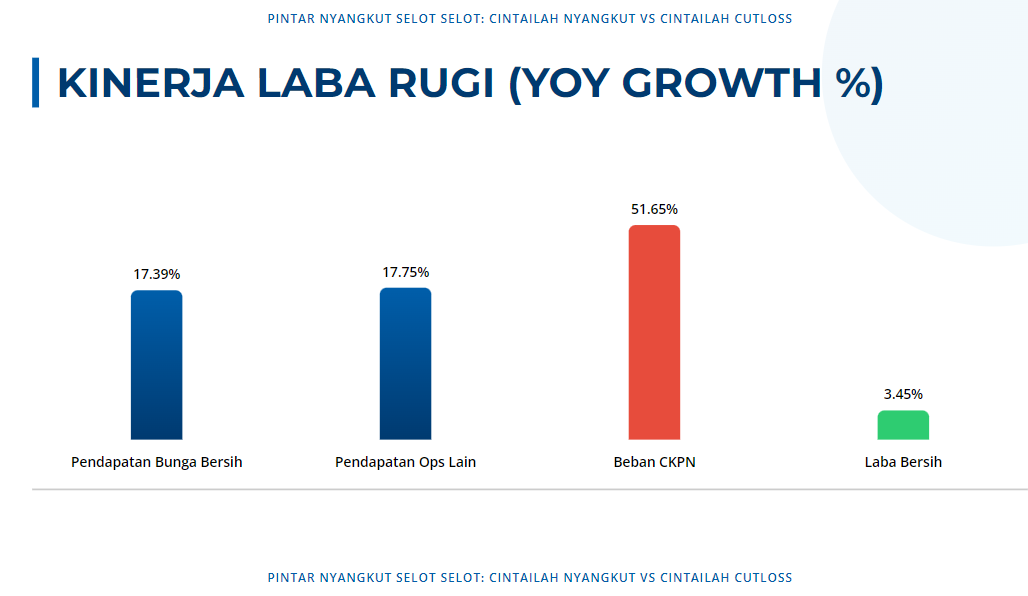

Bagian yang paling menarik justru muncul dari kombinasi kualitas aset dan laba rugi. Cadangan Kerugian Penurunan Nilai (CKPN) kredit turun 6,81% padahal kredit naik 19,27%, sementara beban impairment di laba rugi malah naik 51,65% menjadi Rp779,8 miliar. Pola seperti ini sering dibaca sebagai sinyal pembersihan neraca, bisa lewat write-off atau penataan portofolio kredit bermasalah, sehingga beban di periode berjalan naik tetapi saldo cadangan di neraca tidak ikut mengembang. Artinya, ada kemungkinan manajemen sedang merapikan kualitas buku pinjaman di awal tahun. Di sisi pendapatan, Pendapatan Bunga Bersih (NII) tetap bagus dengan kenaikan 17,39% dan fee based income juga sehat, ditambah lonjakan keuntungan nilai wajar aset keuangan yang membantu sisi non-bunga, jadi mesin pendapatan sebenarnya masih hidup. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun, ketika masuk ke efisiensi dan hasil akhir, gambarannya jadi lebih campur-aduk. Laba bersih hanya naik 3,45% menjadi Rp1,686 triliun, jauh di bawah laju pertumbuhan aset dan DPK. Rasio Loan to Deposit Ratio (LDR) turun dari 96,84% ke 85,05%, yang dari sisi risiko itu nyaman sekali, tetapi dari sisi profitabilitas itu jelas menjadi drag karena banyak kapasitas kredit yang belum dipakai. Rasio CASA (Current Account Saving Account) atau komposisi dana murah turun dari 70,73% ke 68,39% akibat deposito tumbuh 46,69% lebih cepat daripada tabungan yang hanya 9,88%, sehingga cost of fund ke depan perlu terus dijaga. Rasio efisiensi sederhana juga memburuk, terlihat dari Cost to Income Ratio (CIR) naik ke 63,38% dan ROA turun dari 0,152% ke 0,125%, yang artinya bank membesar lebih cepat daripada laba yang berhasil dicetak pada Januari ini.

Jadi BBNI di Januari 2026 sedang berada di fase transisi kualitas pertumbuhan. Mereka bersih-bersih kredit bermasalah. Kekuatan utamanya ada pada kemampuan menghimpun likuiditas besar, memperbesar skala, mengurangi ketergantungan pada pendanaan antarbank, dan tetap menjaga pertumbuhan pendapatan bunga serta fee. Kelemahannya ada pada konversi likuiditas menjadi laba yang belum maksimal, tekanan biaya operasional dan impairment, serta sensitifitas portofolio obligasi terhadap pergerakan yield yang memukul laba komprehensif. Potensinya justru cukup besar kalau likuiditas longgar ini berhasil dikonversi ke kredit yang berkualitas dalam beberapa bulan ke depan, karena ruang ekspansi sudah ada. Jadi Jadi investor tidak perlu panik atau bahagia berlebihan, semua yang berlebihan itu kurang baik apalagi kalau sambil makan Ikan Nasi dan Sayur. Investor BBNI melihat ini apa yang dilakukan manajemen saat ini seperti sedang bangung fondasi kredit, lalu menunggu apakah Februari sampai kuartal berikutnya bisa mengubah kehati-hatian manajemen ini menjadi laba yang lebih besar di masa depan.

🔹 Total aset naik dari Rp1.075,4 triliun ke Rp1.344,1 triliun atau 24,99%

🔹 Kredit naik dari Rp749,8 triliun ke Rp894,3 triliun atau 19,27%

🔹 DPK naik dari Rp774,3 triliun ke Rp1.051,5 triliun atau 35,80%

🔹 Artinya pertumbuhan DPK unggul sekitar 16,53 poin dibanding pertumbuhan kredit

🔹 Ini menjelaskan kenapa likuiditas melonggar dan LDR turun ke 85,05%

✅ Porsi kredit ke aset turun sekitar 3,19 poin

✅ Porsi penempatan pada BI ke aset naik sekitar 3,09 poin

✅ Porsi surat berharga ke aset naik sekitar 1,27 poin

⚠️ Ini menandakan aset produktif tetap tumbuh, tetapi parkir likuid tumbuh lebih cepat

⚠️ Konsekuensinya potensi yield rata-rata aset bisa tertahan

Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ Giro naik 49,37% dan porsinya ke DPK naik dari sekitar 38,36% ke 42,20%

⚠️ Tabungan naik hanya 9,88% dan porsinya turun dari sekitar 32,37% ke 26,19%

⚠️ Deposito naik 46,69% dan porsinya naik dari sekitar 29,27% ke 31,61%

📌 Jadi penurunan CASA bukan karena giro jelek, tetapi karena tabungan melemah dan deposito melesat

📌 Ini campuran sinyal yang bagus untuk skala, tapi perlu dijaga untuk biaya dana

✅ NII naik 17,39% menunjukkan inti bisnis bunga masih kuat

✅ Fee based income sekitar 16,65% dari pendapatan operasional bruto, cukup sehat untuk diversifikasi

✅ Keuntungan nilai wajar aset keuangan melonjak dan membantu pendapatan non-bunga

⚠️ Beban tenaga kerja naik 20,39%

⚠️ Beban impairment naik 51,65%

⚠️ Laba bersih cuma naik 3,45% sehingga kualitas pertumbuhan laba terlihat tertahan

⚠️ CKPN kredit turun 6,81% saat kredit naik 19,27%

⚠️ Beban impairment justru naik 51,65%

🔎 Kombinasi ini masuk akal bila ada write-off atau pembersihan kredit bermasalah

📌 Kalau benar, ini bisa jadi langkah sehat untuk menyiapkan kualitas laba berikutnya

📌 Investor perlu pantau apakah NPL dan cost of credit ke depan membaik sebagai konfirmasi

Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ LDR turun dari 96,84% ke 85,05% berarti bantalan likuiditas lebih tebal

✅ Liabilitas ke bank lain turun 41,40% berarti ketergantungan wholesale funding berkurang

⚠️ Laba komprehensif turun 53,31% karena rugi nilai wajar instrumen utang di penghasilan komprehensif lain

⚠️ Ini sinyal risiko suku bunga masih terasa pada portofolio obligasi

📌 Jadi operasional masih jalan, tetapi nilai buku sensitif terhadap pasar obligasi

Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ Likuiditas longgar memberi ruang ekspansi kredit tanpa harus agresif menaikkan bunga simpanan

✅ Garansi yang diberikan naik 72,24% bisa mencerminkan aktivitas bisnis korporasi yang kuat

✅ Kewajiban komitmen naik 38,20% bisa menjadi pipeline pendapatan dan fee di periode berikutnya

⚠️ Tapi eksposur off balance sheet juga menaikkan risiko kontinjensi bila kualitas debitur melemah

📌 Potensi besar ada, tetapi eksekusinya harus disiplin

✅ Skala tumbuh cepat

✅ Likuiditas sangat aman

✅ Mesin pendapatan inti masih hidup

⚠️ Efisiensi memburuk sementara

⚠️ Profitabilitas tertahan sementara

🔭 Kalau manajemen berhasil mengubah dana parkir menjadi kredit berkualitas dan menurunkan tekanan impairment, BBNI bisa masuk fase laba yang lebih kuat setelah fase penataan ini

🔭 Kalau tidak, bank akan tetap besar tapi hasilnya kurang optimal dibanding kapasitasnya

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7