$BBCA Apakah Bank Yang Paling Dicintai Nasabah?

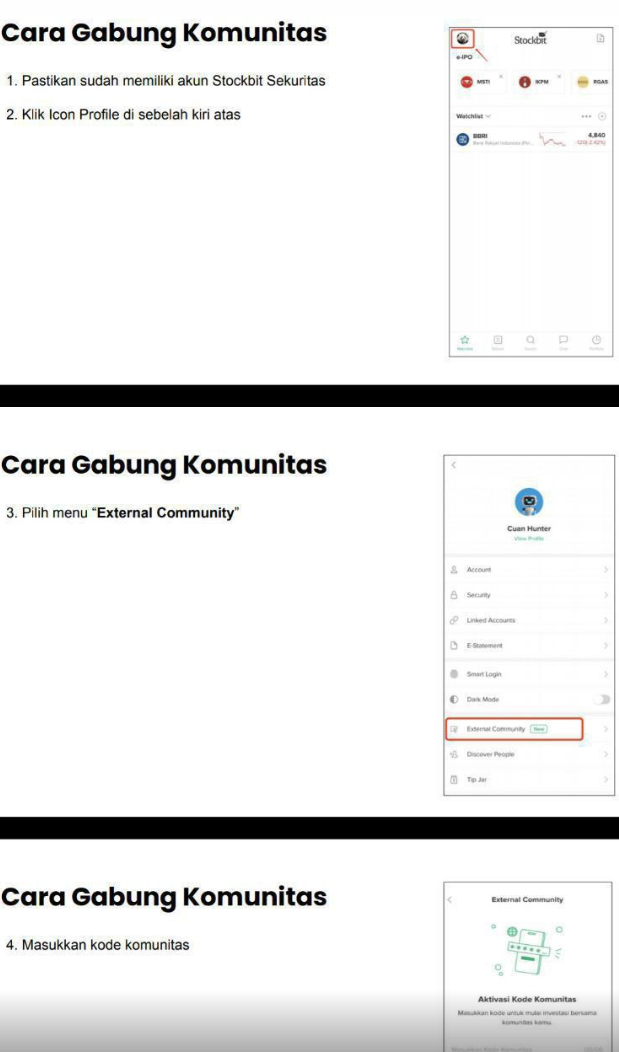

Pertanyaan member di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

BBCA itu adalah bank yang sangat dicintai para nasabahnya. Kalimat ini bukan sekadar pujian merek, tapi tercermin di angka yang sangat sulit dipalsukan, yaitu CASA (current account savings account) 84,22% dan dana pihak ketiga yang tetap tumbuh 10,1% sampai Rp 1.233,8 triliun. Artinya, nasabah bukan cuma datang saat bunga promo tinggi, tetapi tetap menaruh giro dan tabungan dalam skala besar untuk transaksi harian, payroll, bisnis, dan parkir likuiditas. Dalam bahasa bisnis, ini tanda loyalitas yang kuat, lengket, dan menghasilkan biaya dana murah. Namun justru di titik ini banyak investor keliru karena dana murah besar tidak otomatis membuat EPS (earnings per share) langsung terbang. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau loyalitas nasabah diukur dengan proksi struktur dana, BBCA ada di level yang sangat dominan dibanding bank lain dalam sampel 10 bank yang sudah rilis LK Full Year 2025. CASA BBCA 84,22% jauh di atas rata-rata sampel 55,07% dan median 59,06%, bahkan unggul 13,33 poin di atas CASA Bank Mandiri yang sudah sangat kuat di 70,89%. Gap sebesar itu bukan selisih kecil, ini menunjukkan franchise transaksi BBCA memang berbeda kelas. Sederhananya, bank lain masih lebih banyak bertarung lewat pricing dana, sedangkan BBCA lebih banyak menang lewat kebiasaan nasabah dan ekosistem transaksi. Itu yang membuat loyalitas BBCA terlihat lebih struktural daripada sekadar siklus.

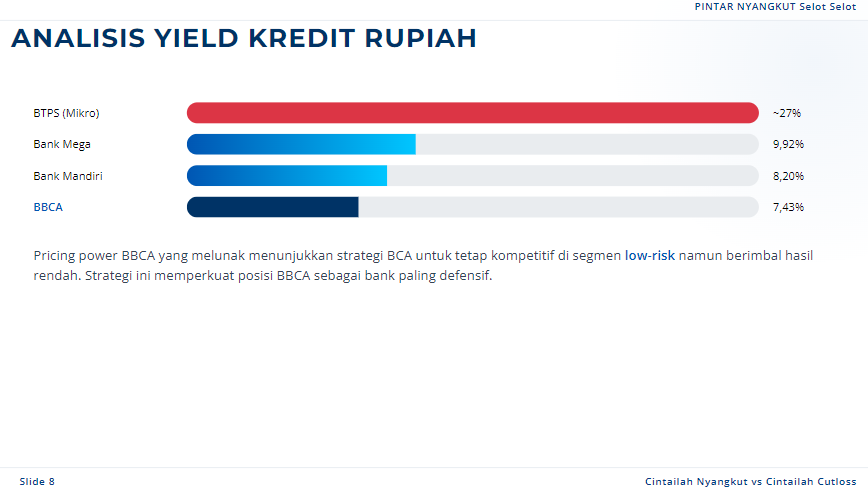

Lalu kenapa CASA besar tetapi EPS hanya naik 4,9% dari Rp 445 ke Rp 467. Jawaban utamanya ada di sisi aset dan manajemen risiko, bukan di sisi pendanaan. BBCA punya likuiditas sangat longgar dengan LDR (loan to deposit ratio) sekitar 78,6%, sehingga pertumbuhan DPK lebih cepat daripada pertumbuhan kredit 7,65%. Akibatnya, sebagian dana besar diparkir ke efek investasi Rp 409,42 triliun dengan yield sekitar 6,46%, lebih rendah dari yield kredit rupiah 7,43%. Jadi BBCA memang sangat kuat mengumpulkan bahan bakar, tetapi tidak semua bahan bakar itu dibakar di mesin dengan imbal hasil tertinggi.

Faktor penahan kedua adalah pilihan manajemen yang sangat konservatif. Beban CKPN (cadangan kerugian penurunan nilai) naik 97,1% menjadi Rp 4.011 miliar, jadi ada laba yang sengaja ditahan untuk mempertebal bantalan risiko. Secara kualitas laba, ini justru positif karena BBCA memilih keamanan jangka panjang daripada memoles laba jangka pendek. Tambahan lagi, NII (net interest income) hanya tumbuh 3,9% karena beban bunga naik 5,8% lebih cepat dari pertumbuhan pendapatan bunga 4,2%, yang menandakan ada tekanan margin meski dana murah sangat besar. Jadi keunggulan CASA tetap bekerja, tetapi tidak cukup untuk meniadakan tekanan dari penempatan aset dan kebijakan pencadangan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Faktor ketiga adalah hal yang sering disalahpahami, yaitu efek jumlah saham beredar 123,27 miliar lembar. Secara persentase, kalau jumlah saham stabil, pertumbuhan EPS akan mengikuti pertumbuhan laba bersih, jadi penyebab utama EPS tidak terbang tetap karena laba bersih memang naiknya moderat 4,9%. Tetapi secara nominal per lembar, kenaikan laba bersih Rp 2,71 triliun memang terbagi ke basis saham yang sangat besar, sehingga tambahan EPS hanya sekitar Rp 22 per lembar. Ini membuat BBCA terlihat kurang meledak di EPS, padahal nominal laba tambahannya sendiri sangat besar. Dengan kata lain, mesin labanya tetap besar, hanya karakter distribusi per sahamnya membuat kenaikan terlihat lebih kalem.

Kalau dibandingkan bank lain, di sinilah perbedaan kualitas versus kecepatan muncul sangat jelas. Mega bisa mencatat EPS growth lebih tinggi karena terdorong trading gain one-off, sementara $BTPS laba bisa naik karena provisi turun, tetapi kualitas pertumbuhannya lebih rapuh jika dibanding laba berulang BBCA. $BMRI Mandiri lebih mirip pesaing inti karena sama-sama kuat di operasional, hanya profilnya berbeda, Mandiri lebih agresif di kredit dan unggul di NPL gross, sedangkan BBCA menang telak di struktur dana murah. Jadi BBCA bukan kalah efisien, melainkan memilih profil pertumbuhan yang lebih stabil dan defensif. Itu sebabnya loyalitas nasabah BBCA tercermin lebih kuat di daya tahan franchise daripada lonjakan EPS jangka pendek. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sudut pandang investor, BBCA adalah contoh bank yang kekuatannya sangat besar di sisi kewajiban, tetapi pertumbuhan EPS tetap ditentukan oleh disiplin penyaluran aset, pricing kredit, pencadangan, dan biaya operasional. Kelebihan BBCA ada pada kualitas laba berulang, risiko yang lebih terkelola, dan opsi ekspansi saat kondisi ekonomi membaik karena likuiditasnya sudah siap. Kelemahannya bukan kelemahan struktural, melainkan konsekuensi dari strategi konservatif dan basis laba yang sudah sangat besar sehingga pertumbuhan persen lebih sulit melompat tinggi. Potensinya tetap kuat jika kredit tumbuh lebih cepat tanpa mengorbankan kualitas aset dan jika porsi dana parkir di aset yield rendah bisa dialihkan ke penyaluran yang lebih produktif. Jadi, loyalitas nasabah BBCA itu sangat besar, tetapi loyalitas yang besar ini lebih dulu menciptakan benteng dan fleksibilitas, baru setelah itu bisa dikonversi menjadi akselerasi EPS jika timing siklusnya pas.

💙 Loyalitas nasabah BBCA sangat kuat

↳ 💧 CASA 84,22% tertinggi di sampel

↳ 📈 DPK tumbuh 10,1% ke Rp 1.233,8 triliun

↳ 🧲 Dana murah tetap masuk walau bunga pasar kompetitif

↳ 🧠 Ini tanda franchise transaksi dan kebiasaan nasabah sangat lengket

📊 Posisi BBCA secara statistik

↳ 📍 CASA BBCA di atas rata-rata sampel 55,07% sebesar 29,15 poin

↳ 📍 CASA BBCA di atas median 59,06% sebesar 25,16 poin

↳ 📍 CASA BBCA di atas Mandiri 70,89% sebesar 13,33 poin

↳ 📍 NPL BBCA 1,71% masih lebih baik dari rata-rata sampel 1,99%

↳ 📍 Coverage BBCA 186,3% sedikit di atas rata-rata sampel 183,72%

🚦 Kenapa EPS BBCA tidak terbang

↳ 🛟 CKPN naik 97,1% ke Rp 4.011 miliar, laba ditahan untuk bantalan risiko

↳ 🏦 Likuiditas berlebih, LDR sekitar 78,6% membuat dana tidak seluruhnya masuk kredit

↳ 📄 Efek investasi Rp 409,42 triliun ber-yield sekitar 6,46%, di bawah yield kredit rupiah 7,43%

↳ 📉 NII tumbuh 3,9% saja karena beban bunga naik lebih cepat dari pendapatan bunga

↳ 🧮 Jumlah saham 123,27 miliar lembar membuat kenaikan laba besar terlihat kalem per lembar

Upgrade Skill https://cutt.ly/Ve3nZHZf

⚖️ BBCA

↳ 🚀 Skala dana murah BBCA paling besar dan paling unggul

↳ 🐢 Trend EPS moderat karena strategi konservatif dan basis laba sudah tinggi

↳ 🛡️ Kualitas laba lebih defensif dibanding bank yang ditopang one-off atau recovery provisi

↳ 🎯 Potensi akselerasi ada jika kredit tumbuh lebih cepat dan dana parkir turun tanpa menaikkan risiko

↳ ✅ BBCA cocok untuk investor yang mengejar kualitas dan daya tahan

↳ ✅ CASA besar adalah aset strategis jangka panjang, bukan jaminan EPS meledak tiap tahun

↳ ⚠️ Kalau investor cari lonjakan EPS cepat, bank dengan profil lebih agresif bisa terlihat lebih menarik tetapi risikonya biasanya lebih tinggi

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8