$BBCA dan Mandiri Masih Jadi Bank Terbaik di LK Full Year 2025 (BBRI Belum Rilis LK Full Year 2025, Jadi Jangan Tanya di Mana BBRI)

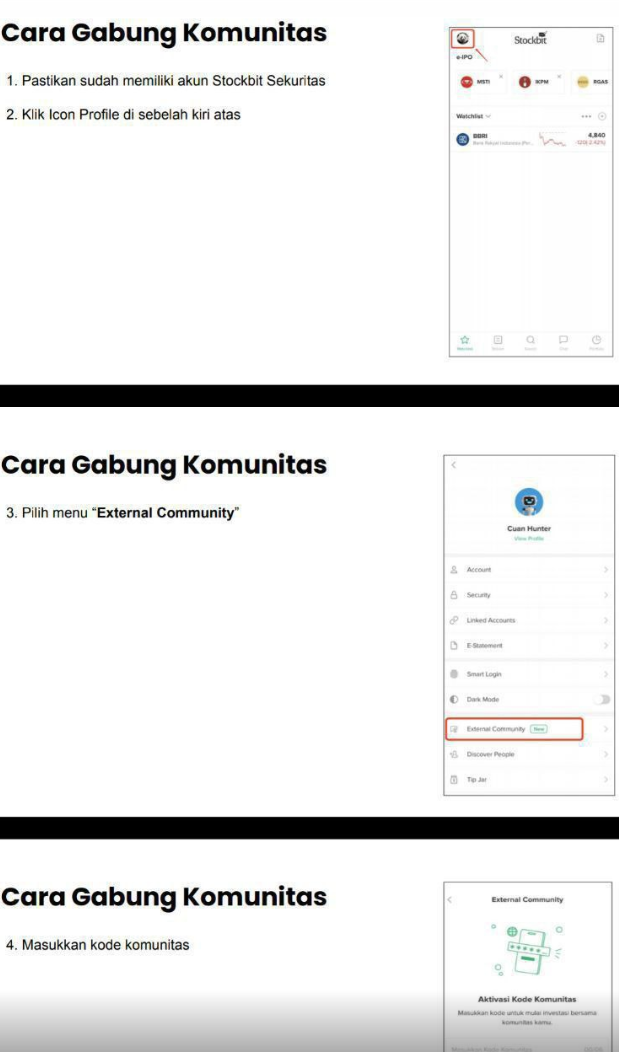

Sudah ada banyak bank yang rilis LK Full Year 2025. Kalau lihat data yang ada, masih belum ada yang berhasil mengalahkan laba BBCA. Bank swasta juga masih unggul dalam kualitas mesin laba inti dan struktur dana murah yang sulit ditiru. Dari 10 bank yang sudah rilis LK ini, pola yang muncul sangat jelas, siapa yang tumbuh karena operasional inti, siapa yang tumbuh karena efisiensi provisi, dan siapa yang terlihat tumbuh tetapi membawa beban risiko ke periode berikutnya. Jadi fokus investor sebaiknya bukan hanya siapa paling kencang naik, tapi siapa yang paling tahan kalau kondisi bunga, likuiditas, dan kualitas kredit berubah. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kalau dibaca sebagai perbandingan lintas bank, ada empat metrik yang paling menentukan hasil akhir, yaitu NPL (non-performing loan) gross, CASA (current account savings account) ratio, pertumbuhan kredit, dan CKPN (cadangan kerugian penurunan nilai) coverage. NPL gross memotret tekanan kualitas aset saat ini, CASA memotret kekuatan franchise pendanaan murah, pertumbuhan kredit memotret agresivitas ekspansi, dan CKPN coverage memotret seberapa tebal bantalan jika kualitas aset memburuk. Masalahnya, tidak ada bank yang menang mutlak di semua metrik, sehingga interpretasinya harus berbasis kombinasi, bukan satu angka. Itulah sebabnya BBCA dan $BMRI Mandiri terlihat elit, tetapi alasannya berbeda, BBCA unggul ekstrem di pendanaan murah, Mandiri unggul kuat di kualitas kredit dan tetap growth cepat. Upgrade Skill https://cutt.ly/Ve3nZHZf

Secara statistik, data di LK juga memberi gambaran statistik yang jelas. Rata-rata NPL gross 10 bank ada di 1,99% dengan median 1,87%, jadi mayoritas masih di zona relatif sehat, tetapi rentangnya lebar dari 1,13% sampai 3,08% yang menandakan gap kualitas aset antar bank cukup nyata. Rata-rata CASA ratio ada di 55,07% dengan median 59,06%, dan rentangnya sangat lebar dari 25,9% sampai 84,22%, ini menunjukkan kekuatan dana murah memang sangat timpang antar pemain. Rata-rata pertumbuhan kredit ada di 8,54% dengan median 8,73%, artinya pertumbuhan sektor masih ada, hanya ritmenya berbeda dari sangat agresif sampai sangat konservatif. Rata-rata CKPN coverage 183,72% dengan median 188,60% juga menegaskan bahwa bantalan risiko dibentuk oleh karakter portofolio dan gaya manajemen risiko masing-masing bank, bukan sekadar ukuran bank.

Kualitas laba menjadi pembeda paling penting dalam membaca makna angka. BBCA dan Mandiri terlihat paling sehat karena struktur laba lebih dominan dari NII (net interest income) dan fee-based income yang berulang, sehingga kualitas laba lebih tahan terhadap perubahan sentimen pasar. Di sisi lain, Mega dan $BTPS perlu dibaca lebih hati-hati karena ada sinyal laba yang terdorong faktor yang kurang berulang seperti trading gain atau penurunan beban provisi, sementara tekanan di sisi pendapatan inti atau restrukturisasi tetap muncul. OCBC juga masuk kategori yang perlu dibaca lebih detail karena pemulihan provisi bisa membantu laba jangka pendek, tetapi tidak otomatis berarti mesin pendapatan inti sedang kuat. BSI dan Permata justru menarik karena menunjukkan ketahanan dengan jalur berbeda, BSI lewat pertumbuhan dan fee digital, Permata lewat bantalan cadangan tebal dan perbaikan struktur dana meski yield kredit tertekan.

Dari data LK Full Year 2020, BBCA dan Mandiri tetap kelas elit, BSI paling menarik sebagai penantang seimbang, lalu BNI, Danamon, dan Permata masuk kelompok peluang dengan trade-off yang berbeda-beda. BTN, Mega, BTPS, dan OCBC lebih cocok dibaca sebagai cerita eksekusi spesifik, jadi investor perlu disiplin membaca kualitas aset, sumber laba, dan sensitivitas biaya dana, bukan hanya headline pertumbuhan atau headline laba. Intinya, data ini tidak bilang siapa bank terbaik untuk semua kondisi, tetapi sangat membantu membaca bank mana yang defensif, mana yang agresif, mana yang sensitif terhadap bunga, dan mana yang butuh verifikasi kualitas laba lebih ketat sebelum investor ambil posisi.

🏦 Peta besar 10 bank FY 2025

🔹 BBCA tetap benchmark laba dan kualitas franchise

🔹 Mandiri sangat layak diposisikan setara elit dengan BBCA

🔹 BSI paling seimbang di luar dua raksasa

🔹 BNI paling agresif dalam ekspansi kredit

🔹 Mega dan BTPS paling rawan salah tafsir kalau hanya lihat headline laba

🛡️ NPL gross terbaik ada di Mandiri 1,13%

⚠️ NPL gross tertinggi ada di BTN 3,08%

🧠 Maknanya, kualitas aset terbaik ada di Mandiri, tekanan kualitas aset paling berat ada di BTN

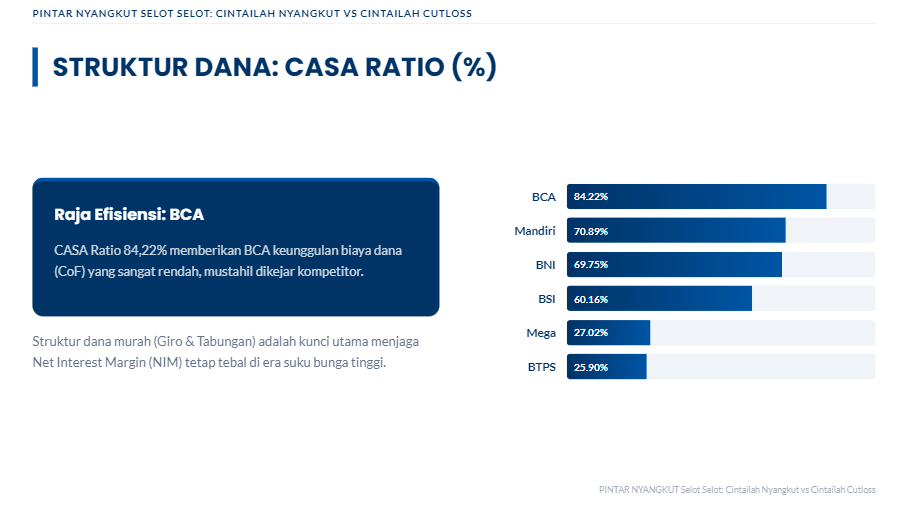

💧 CASA ratio terbaik ada di BBCA 84,22%

⚠️ CASA ratio terendah ada di BTPS 25,9%

🧠 BBCA punya struktur dana termurah dan paling kuat menopang margin

Upgrade Skill https://cutt.ly/Ve3nZHZf

🚀 Pertumbuhan kredit tertinggi ada di BNI 15,95%

🐢 Pertumbuhan kredit terendah ada di OCBC 1,7%

🧠 Maknanya, BNI paling ekspansif, OCBC paling konservatif

🛟 CKPN coverage tertinggi ada di BTPS 328,7%

⚠️ CKPN coverage terendah ada di Mega 72,6%

🧠 Maknanya, BTPS punya bantalan sangat tebal, Mega bantalan relatif tipis dan perlu dicermati bersama kualitas aset

📈 NPL

📍 NPL gross rata-rata 1,99%

📍 NPL gross median 1,87%

📍 NPL gross rentang 1,13% sampai 3,08%

📍 Gap kualitas aset antar bank cukup lebar

Upgrade Skill https://cutt.ly/Ve3nZHZf

📍 CASA rata-rata 55,07%

📍 CASA median 59,06%

📍 CASA rentang 25,9% sampai 84,22%

📍 Gap kekuatan dana murah sangat ekstrem

📍 Pertumbuhan kredit rata-rata 8,54%

📍 Pertumbuhan kredit median 8,73%

📍 Pertumbuhan kredit rentang 1,7% sampai 15,95%

📍 Ada bank yang mengejar volume, ada yang menjaga kualitas dan likuiditas

Upgrade Skill https://cutt.ly/Ve3nZHZf

📍 CKPN coverage rata-rata 183,72%

📍 CKPN coverage median 188,60%

📍 CKPN coverage rentang 72,6% sampai 328,7%

📍 Coverage harus dibaca bareng NPL, Stage 2, restrukturisasi, dan sumber laba

🏅 Bank Unggulan

👑 BBCA

💰 CASA 84,22% membuat biaya dana sangat murah

🧱 Struktur laba lebih berulang dan defensif

🛡️ Cocok untuk investor yang cari kualitas dan stabilitas

🔥 Mandiri

✅ NPL gross 1,13% paling rendah

📈 Pertumbuhan kredit 13,97% tetap tinggi

⚙️ Kombinasi kualitas aset dan eksekusi growth sangat kuat

🌱 BSI

📈 Pertumbuhan kredit 13,21% kuat

🛟 Coverage 190,9% masih solid

📱 Fee digital tumbuh kuat dan menopang kualitas laba

Upgrade Skill https://cutt.ly/Ve3nZHZf

🎯 Bank Medioker

🚀 BNI

📈 Kredit tumbuh 15,95% paling tinggi

💧 CASA 69,75% kuat

⚠️ Risiko kualitas aset perlu dipantau karena sinyal tekanan kredit dan Stage 2 meningkat

⚠️ Risiko konsentrasi dana institusi juga perlu diperhatikan

⚖️ Danamon

📉 NPL gross 1,64% masih baik

🛒 Potensi menarik jika bunga turun karena biaya dana bisa turun lebih cepat

⚠️ LDR (loan to deposit ratio) 115% membuat ruang likuiditas lebih ketat

🧱 Permata

🛟 CKPN coverage 260% sangat tebal

💧 CASA 63,8% sudah cukup bagus

⚠️ Yield kredit turun menekan margin, jadi kunci ada di efisiensi dan repricing

🚨 Bank Lampu Kuning

🏠 BTN

📈 Pertumbuhan kredit 11,9% cukup tinggi

⚠️ NPL gross 3,08% tertinggi di sampel

⚠️ Stage 2 tinggi membuat risiko provisi ke depan lebih sensitif

🎲 Mega

📈 Laba terlihat naik

⚠️ Ada ketergantungan pada trading gain one-off

⚠️ CASA 27,02% rendah, artinya struktur dana mahal dan sensitif terhadap cost of fund

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧪 BTPS

🛟 Coverage 328,7% sangat tebal

⚠️ CASA 25,9% sangat rendah

⚠️ Restrukturisasi naik 309% membuat investor perlu lebih hati-hati membaca kualitas pertumbuhan laba

✅ NPL rendah ditambah CASA tinggi biasanya berarti bank lebih tahan menjaga margin dan kualitas laba

⚠️ Growth kredit tinggi tanpa kontrol kualitas aset bisa berubah jadi beban provisi di periode berikutnya

⚠️ Coverage tinggi tidak otomatis paling aman, bisa juga tanda portofolio memang berisiko dan butuh bantalan besar

✅ Laba dari operasional inti lebih bernilai daripada laba dari faktor non-berulang

⚠️ Likuiditas longgar bagus untuk keamanan neraca, tetapi bisa menekan NIM (net interest margin) jika terlalu banyak parkir di surat berharga

🔮 Skenario potensi ke depan

📉 Jika suku-bunga turun

✨ Permata dan Danamon berpotensi lebih menarik karena biaya dana bisa turun dan margin bisa melebar

🙂 Mega dan BTPS bisa ikut terbantu dari sisi biaya dana, tetapi kualitas aset tetap penentu utama

Upgrade Skill https://cutt.ly/Ve3nZHZf

📌 Jika suku-bunga tetap tinggi

🛡️ BBCA dan Mandiri cenderung paling tahan karena basis CASA tinggi

⚠️ Bank dengan deposito dominan lebih rentan tertekan NII

📉 Jika ekonomi melambat

🔍 Fokus pasar pindah ke kualitas aset dan kualitas laba

⚠️ Bank dengan Stage 2 tinggi, NPL naik, atau laba non-inti dominan berisiko ditekan valuasi

Upgrade Skill https://cutt.ly/Ve3nZHZf

👑 BBCA masih benchmark laba dan kualitas franchise

🛡️ Mandiri adalah penantang elit paling kuat dengan kombinasi growth dan kualitas aset

🌱 BSI paling menarik sebagai kombinasi growth dan disiplin risiko di luar dua raksasa

⚖️ BNI, Danamon, dan Permata menarik dalam skenario yang tepat, tetapi trade-off risikonya wajib dipahami

🚨 BTN, Mega, dan BTPS wajib dianalisis lebih dalam pada kualitas aset dan kualitas laba sebelum investor mengambil keputusan

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6