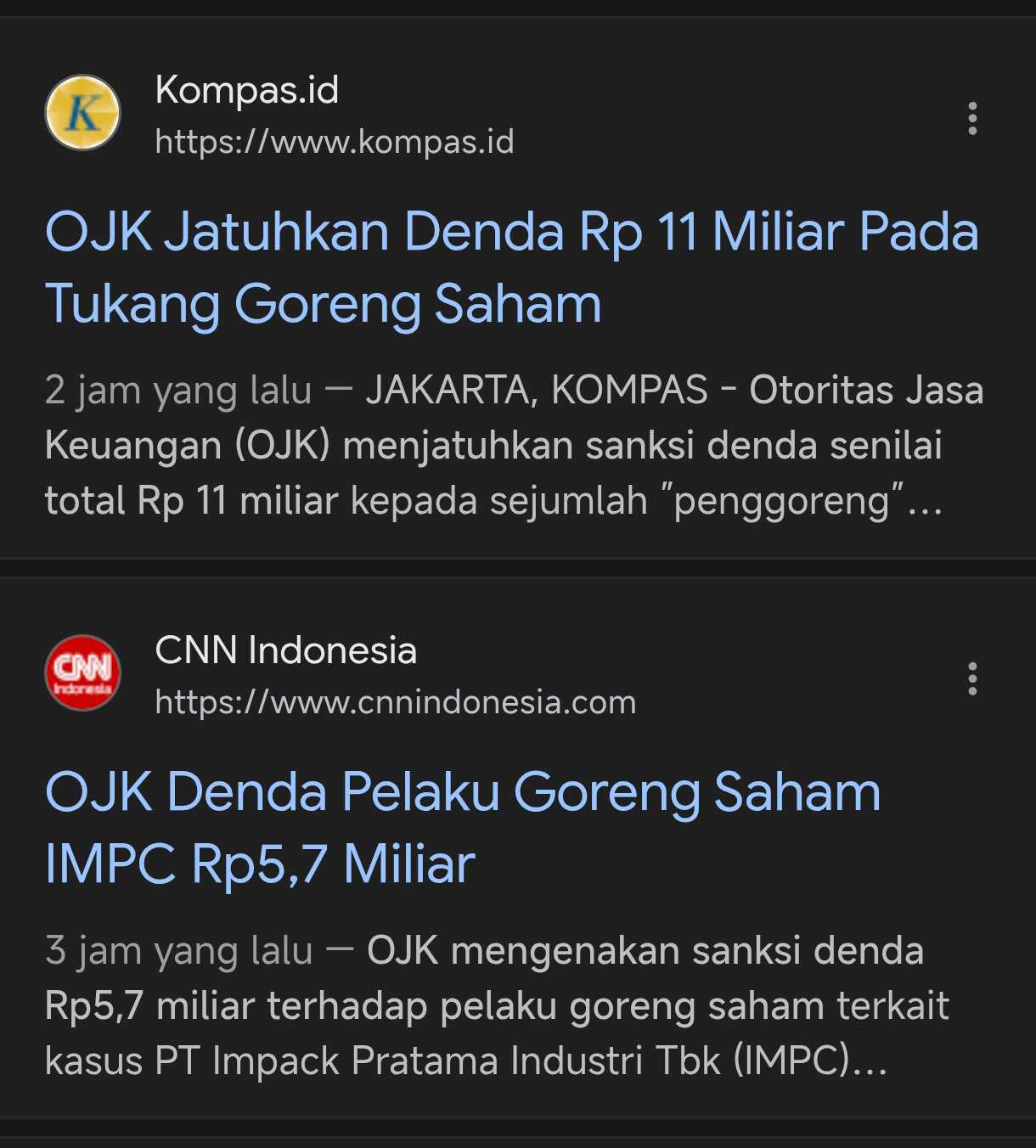

Langkah OJK belakangan ini (khususnya per Februari 2026) terasa sangat gencar menyasar akun-akun individu dan saham tertentu. Misalnya terkait aksi goreng saham $IMPC, OJK baru saja menjatuhkan denda sebesar Rp5,7 miliar kepada tiga pihak (inisial MLN, UPT, dkk) atas manipulasi harga. Begitu juga dengan kasus lainnya terkait $FILM, $BSML yang menyeret salah satu influencer saham ternama.

Namun, tampaknya masih sulit untuk menyentuh "ikan paus" seperti PTRO, PANI, DSSA, BUVA, dan RLCO.

Ada beberapa realitas hukum dan teknis di balik layar yang perlu kita pahami:

1. Status "Sedang Diproses" vs "Sudah Diputus"

OJK sebenarnya tidak tinggal diam. Per Februari 2026, OJK menyatakan ada 32 kasus pidana manipulasi pasar yang saat ini sedang dalam proses pemeriksaan dan penyidikan.

BREN & CUAN: OJK mengonfirmasi telah melakukan investigasi mendalam terhadap saham-saham grup Prajogo Pangestu sejak akhir 2024 terkait volatilitas yang ekstrim.

BUVA: Emiten ini (Bukit Uluwatu) baru saja memberikan klarifikasi resmi pada awal Februari 2026 untuk membantah keterlibatan mereka dalam dugaan tindak pidana pasar modal yang melibatkan pihak lain (MPAM). Ini menunjukkan radar OJK sebenarnya sudah mengarah ke sana.

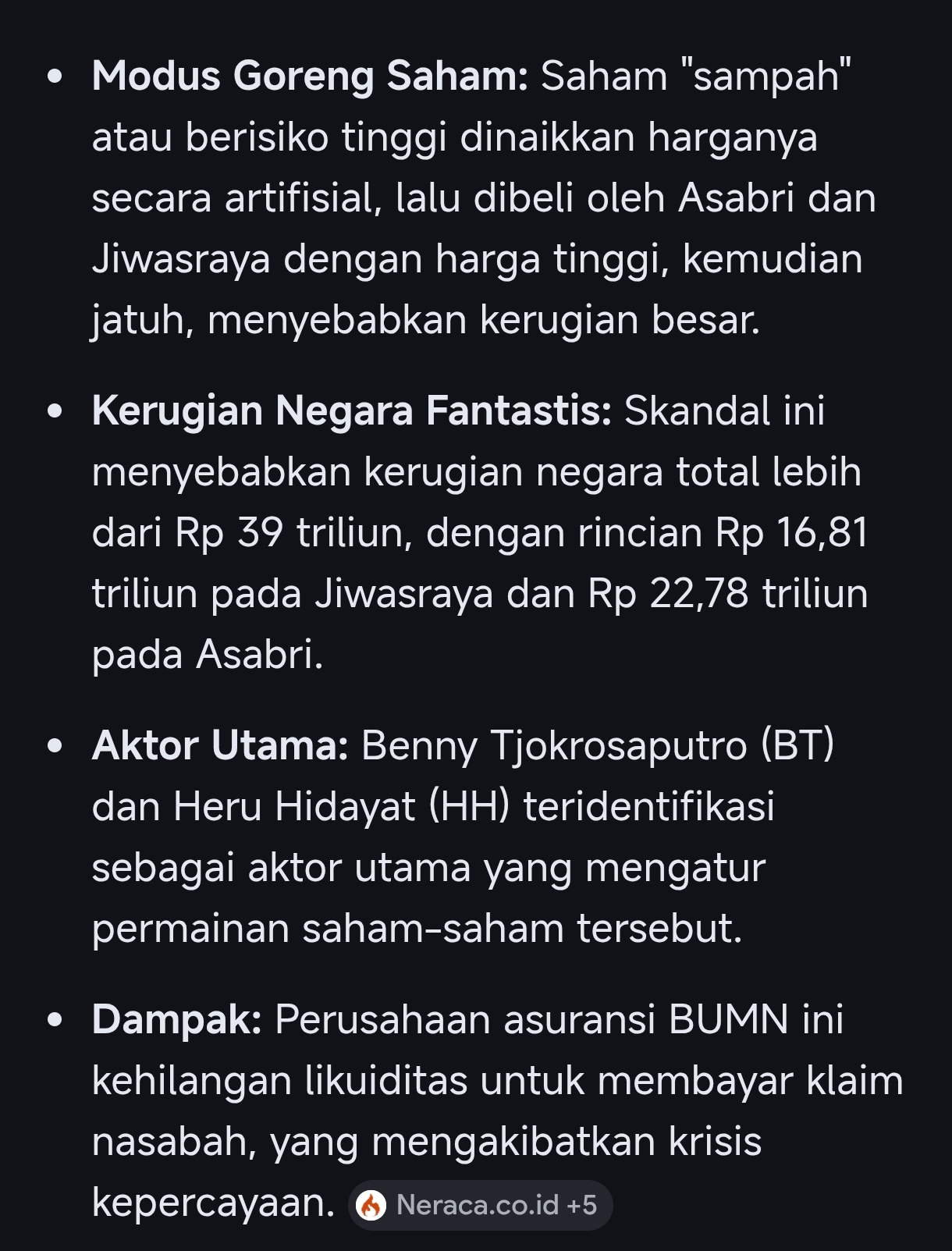

2. Perisai "Aksi Korporasi" (Corporate Action)

Mengapa saham seperti PANI atau DSSA lebih sulit dijerat pasal manipulasi?

- Fundamental Story: PANI memiliki proyek nyata di PIK 2 yang sangat masif, sementara DSSA dan PTRO didorong oleh ekspansi bisnis energi dan teknologi.

- Legalitas Transaksi: Pemain besar seringkali menggunakan mekanisme yang sah seperti Stock Split (DSSA & PTRO), Right Issue, atau akuisisi strategis. Di mata hukum, jika kenaikan harga didukung oleh berita aksi korporasi yang dilaporkan ke bursa, pembuktian "penggorengan" menjadi jauh lebih sulit dibandingkan transaksi semu (wash sales) yang dilakukan akun ritel.

3. Kompleksitas Struktur Kepemilikan (UBO)

Grup konglomerat biasanya memiliki struktur kepemilikan yang sangat kompleks. Namun, per 2026 ini, OJK mulai memperketat aturan Ultimate Beneficial Owner (UBO). Tujuannya agar pengendali asli di balik lapisan perusahaan cangkang (shell companies) tidak bisa lagi bersembunyi.

Intinya: Untuk menjerat konglomerat, OJK butuh bukti aliran dana antar-perusahaan yang seringkali melintasi batas negara, bukan sekadar melihat grafik harga yang "terbang".

Semoga kedepannya OJK dan BEI bisa menciptakan sinergi yang lebih baik demi pasar modal yg sehat dan bebas dari goreng menggoreng yg sudah terbukti merugikan masyarakat, bahkan negara dalam kasus SEPERTI JIWASRAYA, ASABRI, dll..

1/3