$ADMF LK Full Year 2025: Bank Penyalur Kredit

ADMF ini punya banyak mitra bank. Itu bukan gaya-gayaan, ini strategi bertahan hidup di bisnis multifinance, karena yang dijual ADMF pada akhirnya adalah kemampuan mengubah dana dari kreditor menjadi piutang pembiayaan yang menghasilkan bunga. Makin banyak bank, makin kecil risiko ketergantungan pada satu pintu pendanaan, dan makin besar ruang tawar saat negosiasi bunga. Di saat yang sama, banyaknya kreditor juga berarti ADMF hidup di bawah pengawasan covenant, jadi pertumbuhan harus rapi. Jadi, daftar bank ADMF itu sekaligus peta kekuatan dan peta disiplin. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

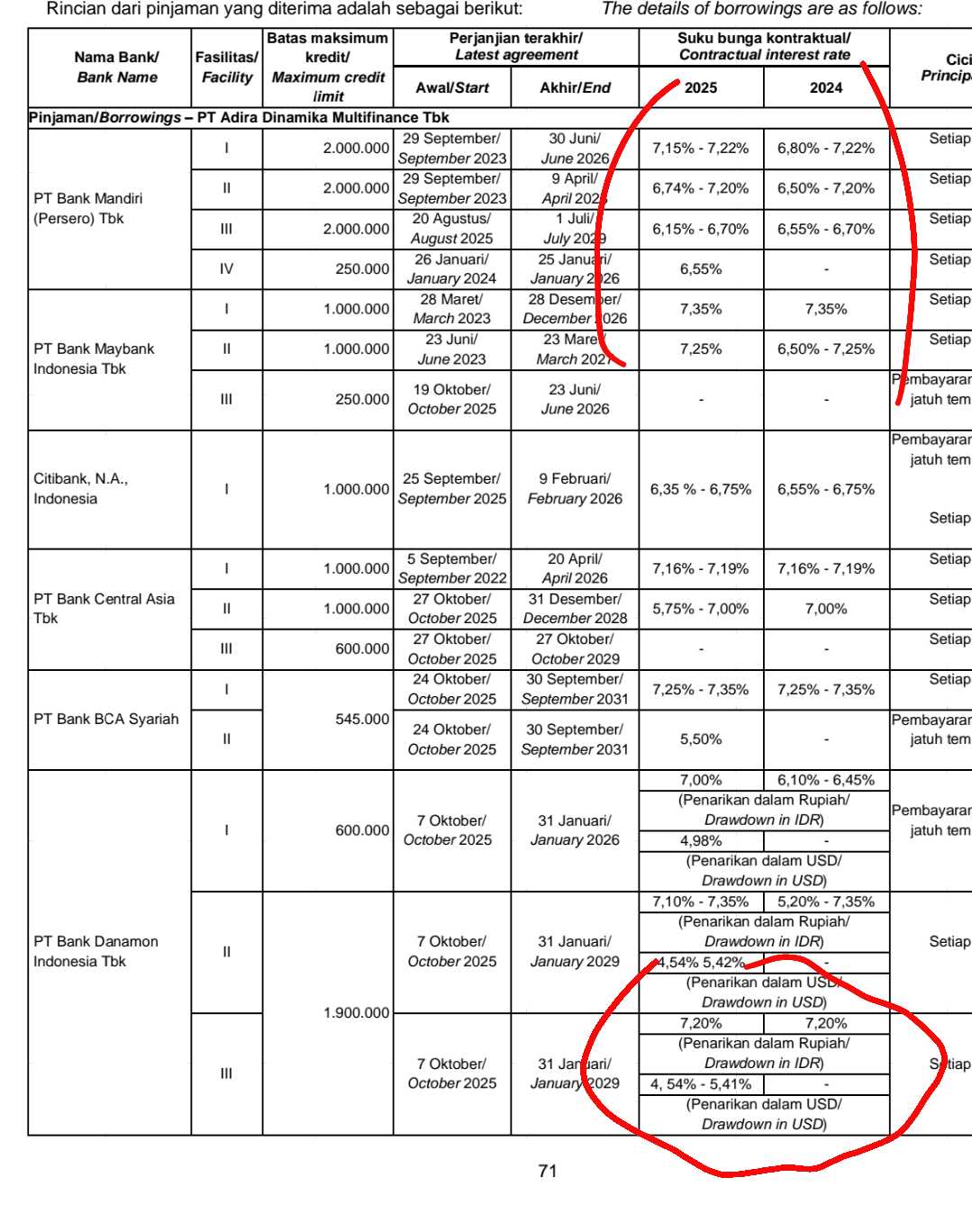

Dari sisi skala pendanaan 2025, porsi terbesar justru datang dari publik lewat obligasi neto 8,60 T naik dari 6,38 T. Lalu dari sisi bank, MUFG Bank group masih jadi jangkar 4,81 T meski turun dari 5,60 T, dan bank domestik besar seperti $BBCA 1,33 T naik dari 1,17 T ikut menguatkan. Di luar itu ada sukuk mudharabah 1,64 T naik dari 1,23 T yang menambah variasi sumber dana. Kalau ditotal, kombinasi pinjaman bank, obligasi, dan sukuk di data ini membentuk mesin pendanaan sekitar 20,62 T, jadi jelas ADMF mengandalkan leverage produktif untuk menumbuhkan pembiayaan. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang menarik ada di perubahan komposisi antar bank. Danamon sebagai bank relasi naik tajam jadi 1,02 T dari 0,27 T, ini sinyal dukungan grup yang makin terasa. Bank Mandiri turun ke 0,92 T dari 1,62 T, Panin turun ke 0,70 T dari 1,04 T, Citibank turun ke 0,35 T dari 0,45 T, UOB turun ke 0,18 T dari 0,25 T. $BBRI muncul 0,45 T dari sebelumnya nihil, sementara Maybank turun tajam ke 0,13 T dari 0,53 T, BNI turun sangat besar ke 0,07 T dari 0,53 T. Lainnya seperti Muamalat, DKI, DBS, dan lain-lain turun ke 0,10 T dari 0,27 T, jadi secara trend ADMF tampak merapikan pipa pendanaan dengan menambah yang baru, mengurangi yang kurang efisien, sambil menaikkan porsi pasar modal.

Soal bunga, gambar besarnya adalah biaya dana rata-rata tertimbang pinjaman bank sekitar 6,63%, sedangkan obligasi rata-rata efektif sekitar 6,37%. Yang membuat struktur ini menarik adalah rentang ekstremnya. Di ujung paling murah ada fasilitas MUFG dalam JPY sekitar 0,57% sampai 0,72% per tahun, ini semacam amunisi premium untuk menekan blended cost. Di ujung paling mahal ada fasilitas legacy eks Mandala dari ICD sekitar 8,93% sampai 9,61%, dan ada juga fasilitas BCA eks legacy di kisaran 7,00% sampai 8,00%. ADMF sedang mengoplos dana super murah, dana normal, dan sisa dana mahal legacy, dengan target menurunkan rata-rata biaya seiring portofolio legacy makin habis atau direfinancing.

Tenor juga penting karena menentukan risiko refinancing. Pinjaman bank jatuh tempo tersebar dari 2026 sampai 2031, sementara obligasi dan sukuk memanjang sampai 2030, ini membantu membagi jatuh tempo supaya tidak menumpuk di satu tahun. Namun ada fasilitas legacy yang jatuh tempo 2026, yang biasanya menuntut manajemen likuiditas lebih ketat karena harus disiapkan pelunasannya atau diganti dengan pendanaan baru. Dalam konteks multifinance, tenor bukan sekadar tanggal, tapi ritme napas, karena mismatch tenor antara utang dan piutang bisa jadi sumber stres kalau pasar pendanaan sedang ketat. Upgrade skill https://cutt.ly/Ve3nZHZf

Covenant adalah pagar utama yang membuat banyak bank mau memberi dana. Di data ini, covenant yang paling dominan adalah gearing ratio maksimal 10x, beberapa fasilitas maksimal 9x, lalu batas NPF maksimal 5%, beberapa maksimal 3,5%. Ada juga pembatasan penjualan aset non-piutang di bawah ambang tertentu, serta pembatasan aksi korporasi tertentu. Dari sisi jaminan, mayoritas fasilitas bersifat clean basis atau unsecured, sedangkan fasilitas warisan legacy memakai fidusia piutang. Artinya, reputasi, performa portofolio, dan disiplin rasio adalah jaminan utama, bukan aset tetap.

Sekarang bandingkan bunga kreditor dengan bunga nasabah, di sinilah mesin margin terlihat jelas. Nasabah membayar bunga rata-rata tertimbang efektif yang tinggi, durable goods 58,37% meski turun dari 63,28%, multiguna MMQ 41,12% naik dari 40,48%, motor 33,23% sedikit turun dari 33,33%, mobil 17,78% naik dari 16,67%. Dengan biaya dana bank sekitar 6,63%, spread kotor secara konsep terlihat sangat lebar, lalu dipakai untuk menutup biaya operasional, biaya risiko, dan menyisakan laba. Tafsir akhirnya sederhana, banyak bank itu bukan ornamen, itu mesin yang memungkinkan ADMF mengubah cost of fund satu digit menjadi yield dua digit, selama kualitas kredit dan covenant tetap terjaga.

🏦 kreditor 2025 vs 2024

🧾 Pemegang obligasi publik 8,60 T dari 6,38 T.

🌍 MUFG Bank group 4,81 T dari 5,60 T.

🕌 Pemegang sukuk mudharabah 1,64 T dari 1,23 T.

🏛️ BCA 1,33 T dari 1,17 T.

🏦 Danamon 1,02 T dari 0,27 T.

🏢 Bank Mandiri 0,92 T dari 1,62 T.

🏪 Bank Panin 0,70 T dari 1,04 T.

🇮🇩 BRI 0,45 T dari 0.

🌐 Citibank Indonesia 0,35 T dari 0,45 T.

🕌 BCA Syariah 0,33 T dari 0,24 T.

🏦 UOB Indonesia 0,18 T dari 0,25 T.

🏦 Maybank Indonesia 0,13 T dari 0,53 T.

🏦 BNI 0,07 T dari 0,53 T.

🧩 Lainnya Muamalat, DKI, DBS, dan lain-lain 0,10 T dari 0,27 T.

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Bunga kreditor

🔥 Tertinggi legacy eks Mandala lewat ICD 8,93% sampai 9,61%.

🧷 Covenant gearing ratio ≤ 9x. NPF ≤ 3,5%.

🧾 Jaminan fidusia piutang.

⏳ Jatuh tempo 2026.

🏛️ BCA eks legacy Mandala 7,00% sampai 8,00%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧾 Jaminan fidusia piutang.

⏳ Jatuh tempo 2025 sampai 2029.

🏦 Maybank 7,25% sampai 7,35%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2026 sampai 2027.

🕌 BCA Syariah 7,25% sampai 7,35%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2031.

Upgrade skill https://cutt.ly/Ve3nZHZf

🏢 Bank Mandiri 6,15% sampai 7,22%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2026 sampai 2029.

🧾 Obligasi rata-rata efektif 6,37%.

🧷 Pembatasan penjualan aset non-piutang < 40%.

🧼 Tanpa jaminan khusus.

⏳ Jatuh tempo 2026 sampai 2030.

❄️ Terendah MUFG JPY 0,57% sampai 0,72%.

🧷 Covenant gearing ratio ≤ 10x. NPF ≤ 5%.

🧼 Clean basis.

⏳ Jatuh tempo 2027.

Upgrade skill https://cutt.ly/Ve3nZHZf

📈 Bunga nasabah 2025 vs 2024

🧺 Durable goods 58,37% dari 63,28%.

🧩 Multiguna MMQ Musyarakah Mutanaqisah 41,12% dari 40,48%.

🧾 Lain-lain consumer 33,27% dari 32,84%.

🛵 Motor 33,23% dari 33,33%.

🕌 Motor murabahah 32,40% dari 32,63%.

🏍️ Sewa pembiayaan motor 30,35% dari 26,36%.

🚙 Mobil 17,78% dari 16,67%.

🕌 Mobil murabahah 17,01% dari 17,13%.

🏗️ Sewa pembiayaan alat berat 12,33% dari 13,72%.

🚗 Sewa pembiayaan mobil 11,11% dari 10,48%.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7