$ADMF LK Full Year 2025: Menjadi Broker Kredit

ADMF ini sebenarnya lebih cocok disebut sebagai broker kredit. Ambil pinjaman murah dari bank, lalu salurkan ke nasabah dengan bunga tinggi. Kedengarannya simpel, tapi di baliknya ada manajemen risiko, pricing, dan pendanaan yang kalau rapi bisa jadi tambang margin. Yang menarik, ADMF tidak cuma meminjam, tapi memaketkan kredit, asuransi, dan disiplin covenant supaya modal kerja terus berputar. Jadi pertanyaannya bukan apakah model ini bagus, tapi apakah ADMF menjalankannya dengan kecerdasan yang konsisten saat siklus ekonomi berubah. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Di industri multifinance, inti bisnisnya adalah transformasi dana, cari pendanaan dengan biaya rendah, lalu dialirkan ke pembiayaan ritel yang yield-nya lebih tinggi. Secara esensi, ADMF menjual kemampuan seleksi nasabah, kemampuan menagih, dan kemampuan mengelola risiko, bukan sekadar menjual uang. Maknanya, utang ke kreditor bukan tanda lemah, melainkan bahan bakar utama untuk memperbesar aset produktif berupa piutang pembiayaan. Selama kualitas portofolio terjaga, utang adalah alat scaling, bukan beban. Upgrade skill https://cutt.ly/Ve3nZHZf

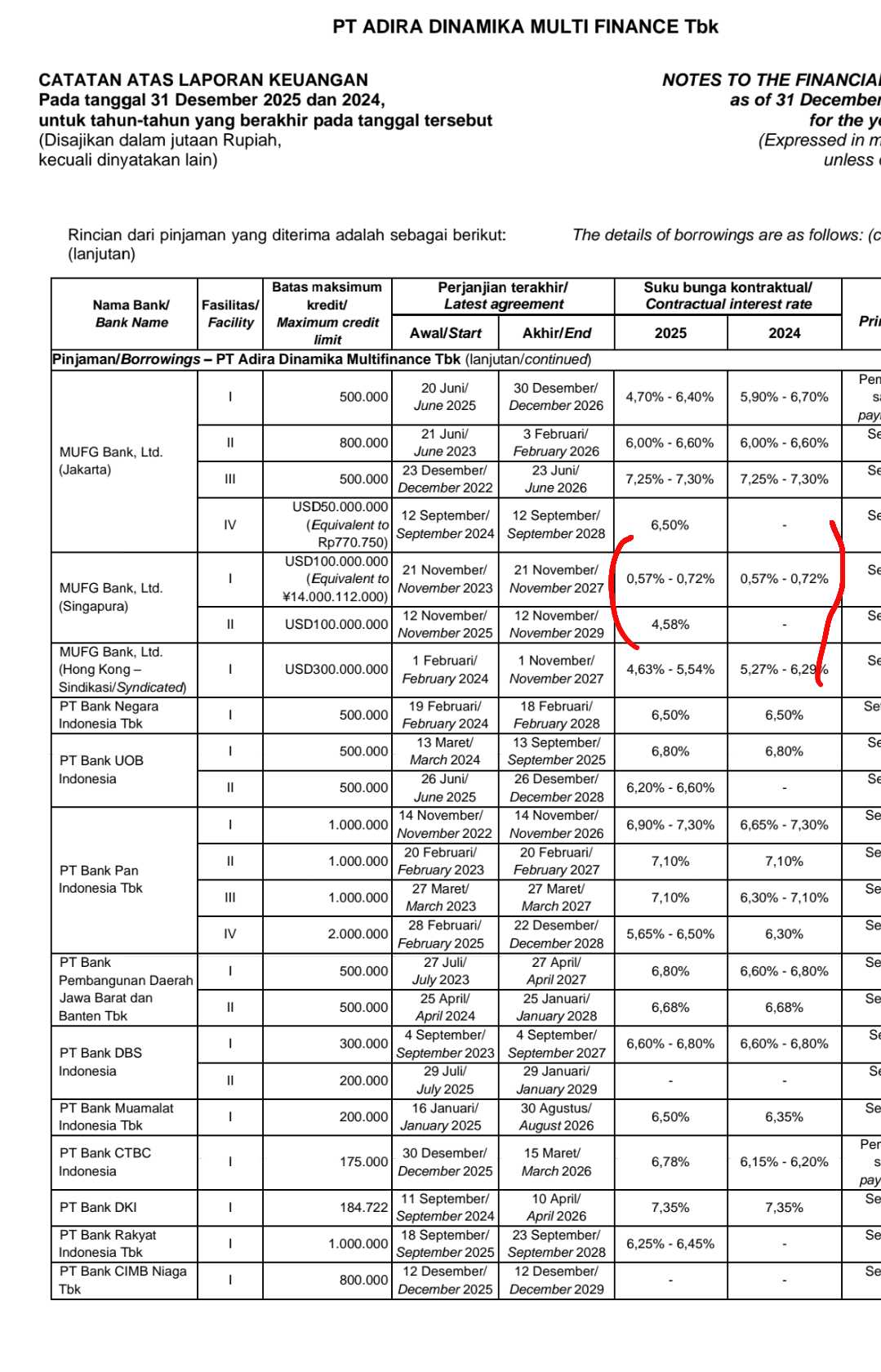

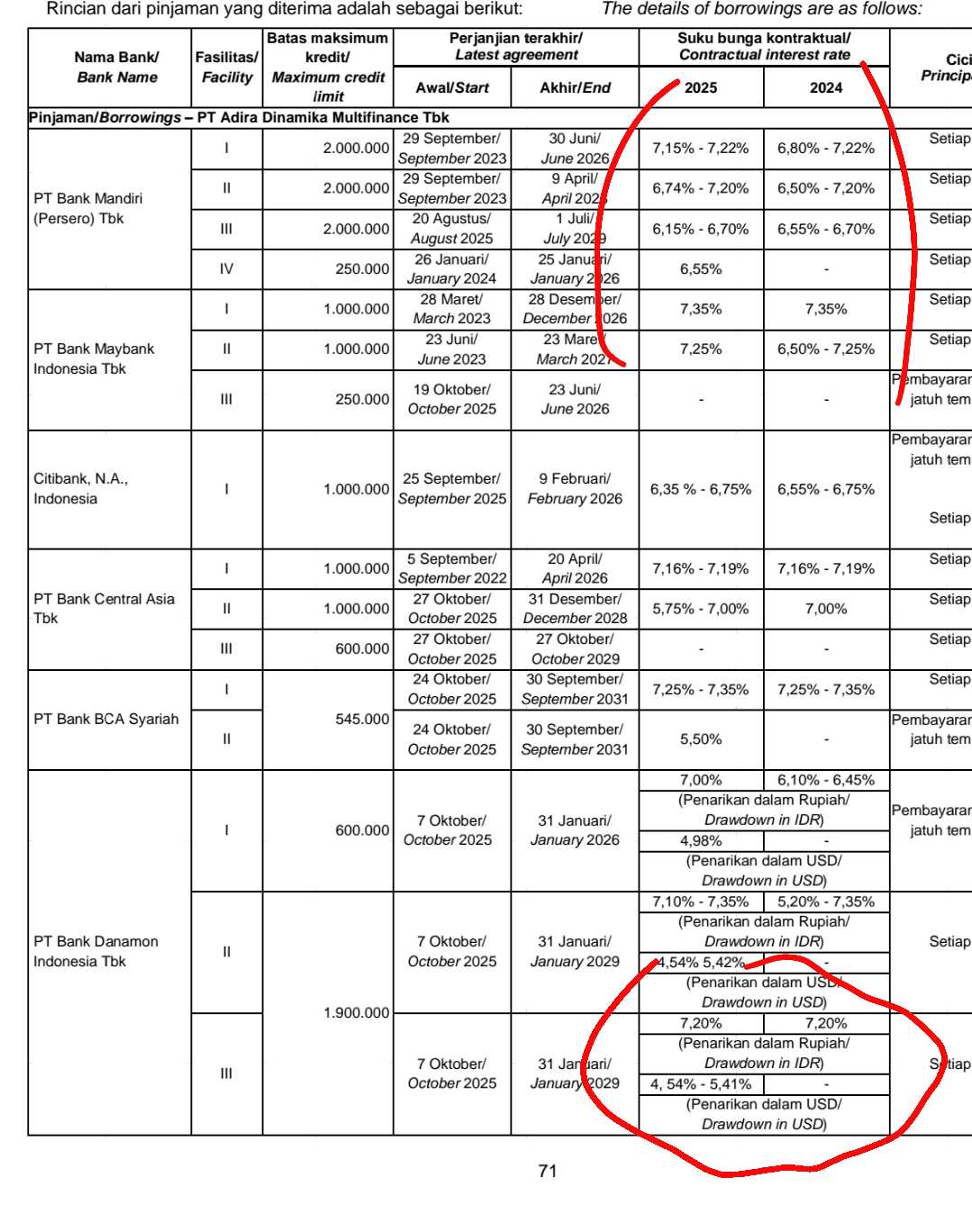

Struktur pendanaan ADMF terlihat seperti kombinasi bank loans dan pasar modal. Saldo pinjaman bank sekitar 10,38 T tersebar ke banyak bank, ditambah utang obligasi neto sekitar 8,60 T dan sukuk mudharabah neto sekitar 1,64 T, total sekitar 20,62 T. Ini menunjukkan dua hal, pertama, ADMF tidak bergantung pada satu pipa, kedua, ADMF cukup kredibel untuk mengakses publik melalui obligasi dan sukuk. Secara trend logis, diversifikasi sumber dana seperti ini biasanya dipakai untuk menjaga biaya dana stabil dan menjaga likuiditas saat satu kanal sedang mengetat.

Kunci jenius atau tidaknya strategi ini ada pada manajemen cost of fund biaya dana. Kalau ditanya semua pinjaman ADMF maka rata-rata tertimbang suku bunga efektif pinjaman bank sekitar 6,63%, sementara bunga obligasi sekitar 6,37%. Yang bikin unggul ADMF adalah adanya fasilitas kredit sangat murah dari MUFG dalam JPY dengan bunga sekitar 0,57% sampai 0,72%, namun di spektrum lain ada fasilitas yang mahal sampai sekitar 8,93% sampai 9,61% dari sisa-sisa Mandala. ADMF sedang melakukan optimasi portofolio utang, campur dana super murah dan dana normal, lalu menekan rata-rata biaya, sambil tetap menjaga fleksibilitas tenor 2026 sampai 2031 dan obligasi sukuk sampai 2030. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi bunga kredit pendapatan dari nasabah, selisihnya tebal, dan ini sumber laba ADMF. Bunga kredit ADMF untuk pembiayaan mobil sekitar 17,78%, motor sekitar 33,23%, durable goods sekitar 58,37%, dan multiguna berbasis akad syariah MMQ sekitar 41,12%. Jika pembandingnya cost of fund 6,63%, maka spread kotor cuan ADMF kira-kira sekitar 11,15% untuk mobil, 26,60% untuk motor, 51,74% untuk durable, dan 34,49% untuk kredit multiguna. Jadi ADMF punya ruang besar untuk membayar biaya operasional, biaya risiko kredit, dan tetap menyisakan margin, selama underwriting dan collection tidak kendur. Upgrade skill https://cutt.ly/Ve3nZHZf

Namun model cuan spread lebar ini banyak syaratnya, ADMF dikunci oleh covenant dari kreditor. Ada batas gearing ratio rasio leverage maksimal 10x, ada batas NPF (Non-Performing Financing) maksimal 5% atau di beberapa perjanjian 3,5%, ada pembatasan aksi korporasi dan pembatasan pelepasan aset non-piutang di atas ambang tertentu. Interpretasinya, kreditor memaksa ADMF tetap waras, tumbuh boleh, tapi tidak boleh ugal-ugalan. Ini justru sehat, karena di bisnis pembiayaan, kesalahan satu siklus bisa menghapus keuntungan beberapa tahun.

Menurut saya strategi ini jenius, tapi jenius yang sifatnya bersyarat. Jenius karena ADMF memanfaatkan arbitrase struktural, biaya dana 6,63% diputar ke yield yang bisa puluhan persen, lalu scale diperbesar dengan akses bank, obligasi, dan sukuk, sambil dijaga pagar covenant. Tapi strategi ini bisa berubah jadi tidak jenius kalau ADMF terlena, mengejar volume tanpa disiplin risiko, karena begitu NPF naik mendekati covenant, biaya dana bisa melonjak, akses pendanaan bisa menyempit, dan spread tebal langsung habis untuk CKPN (Cadangan Kerugian Penurunan Nilai). Potensi terbesarnya ada pada pasca-merger, jika biaya integrasi turun dan produktivitas naik, maka mesin spread yang sudah besar bisa jadi lebih efisien dan lebih tahan siklus.

🎯 Inti strategi pendanaan ADMF

🧲 Ambil dana dari kreditor, bank, obligasi, sukuk.

🚗 Salurkan ke pembiayaan ritel dengan yield tinggi.

🛵 Motor 33,23%.

🚙 Mobil 17,78%.

🧺 Durable 58,37%.

🧩 Multiguna syariah MMQ 41,12%.

Upgrade skill https://cutt.ly/Ve3nZHZf

📦 Skala Diversifikasi sumber utang 2025

🏦 Pinjaman bank sekitar 10,38 T.

🌍 MUFG sekitar 4,81 T sebagai kontributor terbesar.

🏛️ Bank besar domestik ikut mengisi porsi penting.

🧾 Obligasi neto sekitar 8,60 T.

🕌 Sukuk mudharabah neto sekitar 1,64 T.

🧭 Tenor 2026 sampai 2031, obligasi sukuk sampai 2030.

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Cost of fund yang bikin edge

✅ Rata-rata bunga efektif pinjaman bank sekitar 6,63%.

✅ Rata-rata obligasi sekitar 6,37%.

⚡ Termurah MUFG JPY sekitar 0,57% sampai 0,72%.

⚠️ Termahal legacy Mandala sekitar 8,93% sampai 9,61%.

🧠 Kenapa ini bisa disebut jenius

🧮 Spread kotor besar, ruang untuk biaya dan risiko.

🧷 Diversifikasi kreditor, risiko pipa putus lebih kecil.

🛡️ Covenant memaksa disiplin, growth tidak liar.

🏁 Akses grup MUFG memberi opsi dana super murah.

⚠️ Titik rawan yang wajib investor sadari

📈 Risiko suku bunga, cost of fund bisa naik cepat.

🧨 Risiko kredit, NPF naik bisa memicu breach covenant.

🧱 Risiko likuiditas, mismatch tenor kalau tidak dijaga.

🧷 Risiko konsentrasi, porsi MUFG besar tetap sensitif kebijakan grup.

Upgrade skill https://cutt.ly/Ve3nZHZf

🚀 Potensi yang realistis

📉 Jika biaya integrasi turun, efisiensi naik, margin bersih bisa pulih.

🧠 Jika underwriting dan collection tetap disiplin, spread tebal jadi keunggulan jangka panjang.

🏦 Jika diversifikasi funding makin luas, ketahanan saat siklus ketat makin kuat.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

$BDMN $BMRI

1/8