$ADMF LK Full Year 2025: Revenue Naik, Tapi....

ADMF sudah rilis LK Full Year 2025. Kelihatan revenue naik tapi agak tricky. Tricky-nya bukan karena ada sulap angka, tapi karena mesin laba ADMF itu hidup dari arsitektur grup, bukan cuma dari jualan pembiayaan di lapangan. Di bisnis multifinance, siapa yang jadi sumber dana itu sama pentingnya dengan siapa yang jadi sumber pendapatan. Kalau investor cuma terpaku ke laba bersih, investor bisa kelewat pesan utamanya, yaitu ketergantungan pada orang-dalam justru sedang dipakai sebagai turbo, bukan sebagai beban. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Arus dana dari pihak berelasi ke ADMF di 2025 memperlihatkan orang-dalam benar-benar memasukkan bahan bakar dalam skala besar. Total arus masuk dari pihak berelasi sekitar 17,60 Triliun, sedangkan total arus keluar termasuk dividen sekitar 2,90 Triliun, sehingga net flow termasuk dividen masih positif sekitar 14,70 Triliun. Rasio inflow dibanding outflow termasuk dividen sekitar 6,07x, artinya setiap Rp1 yang ditarik keluar, sekitar Rp6 masuk lagi untuk memutar bisnis. Artinya positif, orang-dalam di ADMF di sini lebih mirip investor strategis yang membangun mesin, bukan sekadar penikmat hasil. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sumber ketergantungan paling besar ada pada skema pembiayaan bersama Joint Financing (JF). Danamon $BDMN sebagai induk yang mengalirkan inflow JF sekitar 17,13 Triliun, ini bukan angka kecil, ini adalah darah utama untuk menyalurkan pembiayaan ke nasabah tanpa ADMF harus terus-terusan cari dana mahal di pasar. Makna ekonominya sederhana, cost of fund biaya dana bisa lebih terkendali, sehingga spread selisih bunga ke nasabah bisa dijaga. Kelemahan yang melekat juga jelas, konsentrasi sumber dana, jadi investor harus nyaman dengan fakta bahwa denyut bisnis sangat dipengaruhi appetite pendanaan dari induk.

Di sisi pinjaman, ada angka penting yang sering bikin orang salah paham. Pinjaman dari pihak berelasi sekitar 5,33 Triliun, setara sekitar 54% dari total pinjaman bank, tapi beban bunga ke pihak berelasi sekitar 322,9 Miliar hanya sekitar 23% dari total beban bunga. Artinya, walau porsi pendanaannya besar, harganya relatif lebih murah, jadi ini lebih dekat ke subsidi biaya dana daripada beban yang mencekik. Interpretasi praktisnya, orang-dalam memberi akses dana kompetitif sehingga Net Interest Margin (NIM) selisih bunga bersih bisa tetap lebar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang bagian yang sering terlihat besar dari luar, tapi sebenarnya punya logika bisnis yang wajar, yaitu asuransi. Outflow premi ke Zurich sekitar 1,46 Triliun, namun ada inflow komisi sekitar 458,9 Miliar, sehingga net outflow sekitar 997,6 Miliar. Ini menggambarkan model bundling, pembiayaan ditempeli proteksi, dan ADMF tidak hanya mengandalkan margin bunga, tapi juga fee based income pendapatan berbasis komisi. Kekuatan model ini ada pada stabilitas pendapatan komisi dan perlindungan portofolio, sementara risiko utamanya adalah konsentrasi partner, jadi investor idealnya pantau apakah komisi bergerak seirama dengan premi.

Komponen lain yang juga termasuk orang-dalam adalah manajemen kunci Key Management Personnel, yaitu Board of Directors (BOD) dan Board of Commissioners (BOC). Outflow untuk gaji dan tunjangan mereka sekitar 168,6 Miliar, dan ini normal sebagai biaya eksekusi. Yang lebih besar dampaknya adalah total beban gaji dan tunjangan yang naik menjadi sekitar 3,34 Triliun, sejalan dengan integrasi pasca-merger Mandala. Tafsir sehatnya, 2025 adalah fase menyatukan sistem, cabang, SDM, dan portofolio, jadi biaya naik dulu, baru efisiensi menyusul. Upgrade Skill https://cutt.ly/Ve3nZHZf

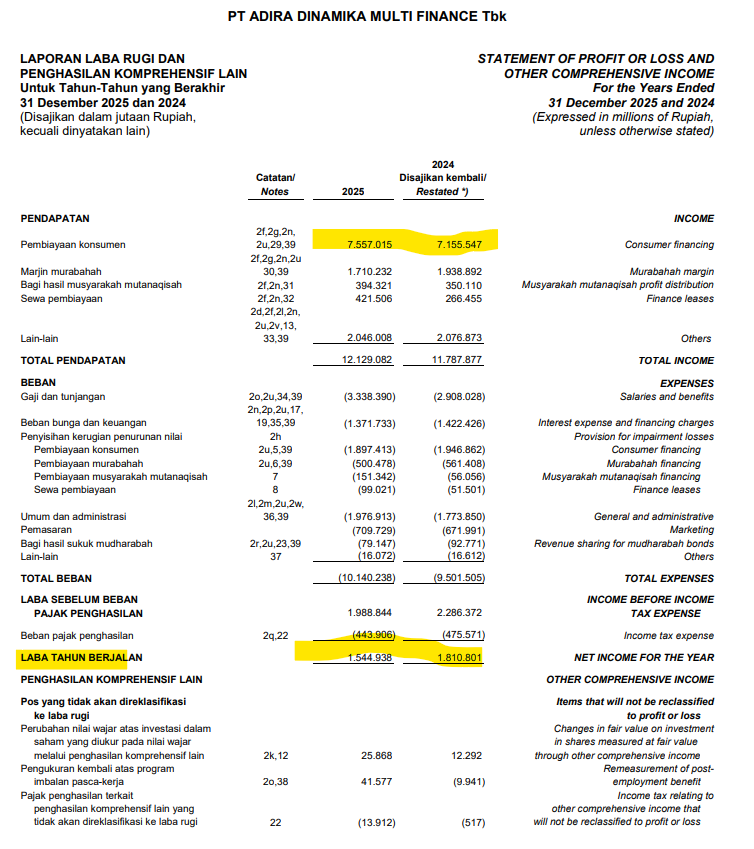

Sekarang kita luruskan sumber laba supaya jelas. Pendapatan 2025 sekitar 12,13 Triliun dengan growth sekitar 2,9%, dan kontributor terbesar berasal dari pendapatan pembiayaan konsumen sekitar 7,56 Triliun. Mesin utamanya tetap NIM Net Interest Margin, yaitu selisih antara pendapatan bunga dari nasabah versus beban bunga pendanaan, dengan beban bunga dan keuangan sekitar 1,37 Triliun masih relatif terkendali. Jadi inti cerita laba ADMF itu bukan one-off, tetapi recurring berulang dari portofolio piutang pembiayaan yang besar.

Bagian risiko kredit juga perlu dibuat terang supaya investor tidak salah tafsir. ADMF menyisihkan Cadangan Kerugian Penurunan Nilai (CKPN) sekitar 1,90 Triliun, dan Non-Performing Financing (NPF) pembiayaan bermasalah sekitar 0,25% yang membaik dari 0,35% di 2024. Ada write-off penghapusan piutang sekitar 1,97 Triliun, angka ini besar tapi lazim di industri untuk membersihkan neraca dari akun yang memang sudah tidak layak tagih. Artinya, laba yang muncul bukan karena menunda biaya risiko, karena cadangan tetap dipasang dan kualitas aset tetap rapi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Laba bersih 2025 sekitar 1,54 Triliun turun dari 1,81 Triliun di 2024, atau sekitar -14,9% YoY? Tricky-nya ada pada lapisan, pendapatan naik dan mesin bisnisnya kuat, tetapi laba bersih tertekan biaya integrasi dan lonjakan beban SDM, sementara arsitektur pihak berelasi membuat arus kas dan distribusi nilai terlihat besar. Jadi yang naik itu lebih ke kekuatan mesin dan skala siklus dana, bukan laba bersih YoY. Investor yang membaca dengan kacamata struktur akan melihat 2025 sebagai tahun memperbesar mesin, walau bottom line sedang tertekan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kualitas laba juga perlu dijelaskan dengan istilah yang jelas. Cash Flow from Operations (CFO) arus kas operasi sekitar 453,7 Miliar, lebih kecil dari laba bersih, dan ini wajar di multifinance karena penyaluran pembiayaan dicatat sebagai penambahan aset piutang, bukan beban laba rugi. Penerimaan kas dari pelanggan sekitar 54,19 Triliun menunjukkan mesin kolektibilitas berjalan, sementara saldo kas akhir sekitar 820,9 Miliar memang terlihat kecil dibanding outflow pihak berelasi termasuk dividen sekitar 2,90 Triliun, tetapi itu karena bisnisnya memutar siklus kas, bukan menyimpan kas menganggur. Jadi tolok ukurnya bukan saldo kas akhir, melainkan kelancaran siklus penagihan dan akses pendanaan.

Terakhir, daya tahan struktur modalnya terlihat dari gearing ratio rasio leverage sekitar 1,38x, jauh di bawah batas Otoritas Jasa Keuangan (OJK) 10x. Ini memberi ruang untuk tumbuh tanpa mengambil risiko leverage berlebihan, sekaligus membuat ADMF relatif lebih tahan saat kondisi pendanaan mengetat. Potensi ke depan ada di sinergi pasca-merger, terutama penguatan segmen motor bekas dan ekspansi wilayah, selama biaya integrasi bisa dikendalikan dan underwriting tetap disiplin. Jadi ketergantungan pada orang-dalam di ADMF saat ini lebih tepat dibaca sebagai keunggulan kompetitif berbasis ekosistem, dengan syarat governance transaksi berelasi tetap bersih. Upgrade Skill https://cutt.ly/Ve3nZHZf

🧩 Transaksi orang-dalam ADMF

🏦 PT Bank Danamon Indonesia Tbk, induk, peran sebagai pemasok likuiditas dan kanal Joint Financing (JF) pembiayaan bersama

🌍 MUFG Bank Group, pengendali akhir, peran sebagai ekosistem pendanaan dan stabilitas cost of fund

🛡️ Zurich Group, afiliasi, peran sebagai partner bundling asuransi yang menghasilkan premi dan komisi

👔 Manajemen kunci Board of Directors (BOD) dan Board of Commissioners (BOC), peran sebagai eksekutor strategi dan pengendali tata-kelola

🧾 Pihak berelasi lain, peran sebagai pelengkap transaksi pendanaan seperti sukuk dan jasa giro

📌 Statistik ketergantungan ADMF pada Orang Dalam

✅ Inflow pihak berelasi sekitar 17,60 Triliun

✅ Outflow pihak berelasi termasuk dividen sekitar 2,90 Triliun

✅ Net flow termasuk dividen sekitar 14,70 Triliun

✅ Rasio inflow dibanding outflow termasuk dividen sekitar 6,07x

⚖️ Outflow termasuk dividen sekitar 352,8% dari kas akhir 820,9 Miliar

🧱 Outflow termasuk dividen sekitar 19,2% dari ekuitas 15,03 Triliun

🧾 Outflow termasuk dividen sekitar 5,3% dari penerimaan kas pelanggan 54,19 Triliun

Upgrade Skill https://cutt.ly/Ve3nZHZf

💰 Sumber laba yang paling menentukan

✅ Net Interest Margin (NIM), selisih bunga nasabah versus biaya dana, adalah mesin laba utama

✅ Pendapatan 2025 sekitar 12,13 Triliun, growth sekitar 2,9%

✅ Pendapatan pembiayaan konsumen sekitar 7,56 Triliun sebagai kontributor terbesar

✅ Fee based income dari komisi asuransi sekitar 458,9 Miliar sebagai penopang tambahan

🛡️ Kualitas aset dan risiko kredit

✅ Cadangan Kerugian Penurunan Nilai (CKPN) sekitar 1,90 Triliun menunjukkan biaya risiko tetap dipasang

✅ Non-Performing Financing (NPF) sekitar 0,25% menunjukkan portofolio sangat rapi

🔁 Write-off penghapusan piutang sekitar 1,97 Triliun, besar tapi lazim untuk housekeeping neraca

🔍 Checklist pantauan supaya ketergantungan tetap jadi keunggulan

📉 Tren beban gaji pasca-integrasi apakah mulai turun

🧮 Stabilitas NIM saat biaya dana berubah

🧯 Arah NPF dan kebutuhan CKPN saat pertumbuhan pembiayaan akselerasi

🛡️ Relasi premi versus komisi dengan Zurich apakah makin menguntungkan atau makin tipis

🏦 Diversifikasi sumber pendanaan di luar JF supaya risiko konsentrasi turun

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6