Orang Dalam yang Membangun $KLBF

Meskipun kelihatan menyedot perusahaan, orang dalam atau pihak berelasi KLBF itu ternyata membangun perusahaan. Kuncinya ada di satu pertanyaan sederhana, uang yang keluar itu habis untuk dinikmati, atau dipakai untuk memperbesar mesin laba masa depan?

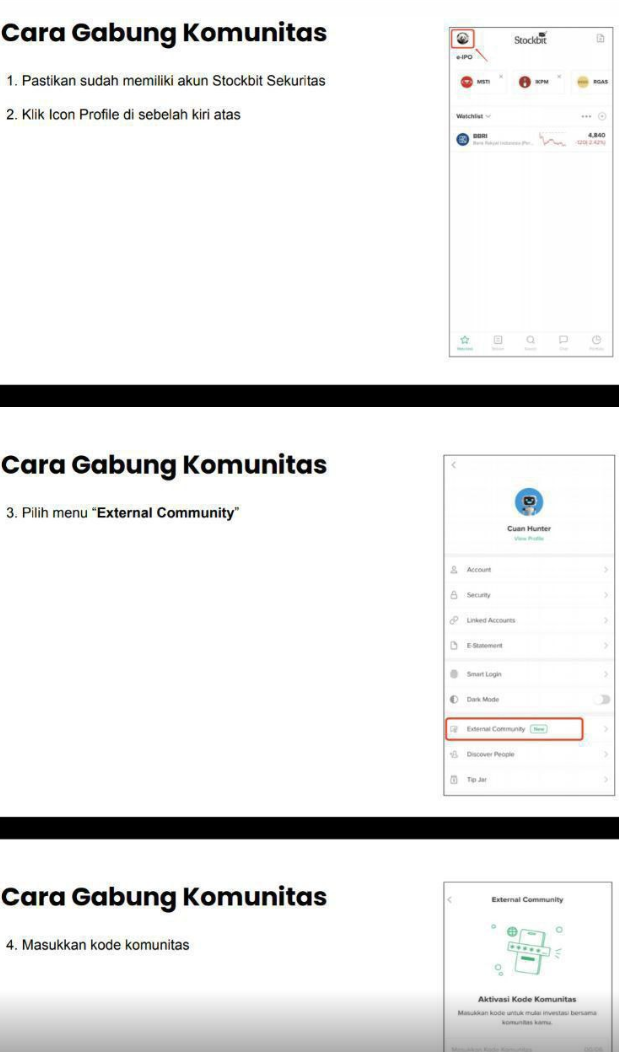

Lanjutan dari External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Orang skeptis biasanya hanya berhenti di angka dividen triliunan dan buyback yang masif. Itu wajar, karena secara kas kelihatan seperti cash out. Apalagi di LK Q3 2025, arus kas operasional (Cash Flow from Operations atau CFO) KLBF memang turun 38,3% jadi Rp2,18 triliun, sementara dividen plus buyback sekitar Rp2,44 triliun. Secara matematis, itu berarti perusahaan membayar pemilik lebih besar dari kas operasional yang dihasilkan, lalu kas neto turun Rp687,52 miliar. Ini lampu kuning, bukan cerita yang bisa diabaikan.

Tapi kalau berhenti di situ, investor jadi kehilangan konteks. Perusahaan bisa saja memberikan return dalam bentuk dividen dan buyback ke pemegang saham sambil tetap membangun perusahaan, selama neraca kuat dan ada bukti reinvestment yang nyata. Di KLBF, bukti reinvestment-nya sangat nyata, berupa setoran modal, proyek pabrik, mesin, lisensi teknologi, dan penguatan anak usaha. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bagian paling mudah dilihat bukti orang dalam membesarkan Kalbe adalah suntikan modal ke anak usaha. Ini bukan kosmetik laba, ini tindakan yang menambah daya tahan unit bisnis dan memberi ruang ekspansi tanpa harus bergantung ke utang bank yang mahal. Tambahan modal AS$12 juta ke Kalbe International untuk ekspansi global, lalu penguatan modal Saka Farma dari Rp9 miliar jadi Rp159 miliar, dan penguatan Finusolprima sampai modal disetor Rp412 miliar, semuanya menggambarkan prioritasnya jelas, mempertebal otot operasional.

Selain setoran modal, ada strategi menyehatkan struktur modal lewat konversi utang menjadi ekuitas di anak usaha. Ini gaya membangun yang sering luput dari mata investor, karena efeknya tidak selalu langsung muncul di laba, tapi sangat terasa di risiko. Konversi utang menjadi saham di TSJ Rp114 miliar dan konversi utang menjadi modal di Global Chemindo Megatrading Rp130 miliar, intinya mengurangi beban utang internal dan membuat anak usaha lebih siap tumbuh.

Lalu masuk ke area yang paling visioner, lisensi bioteknologi. KLBF tidak mau berhenti jadi pemain generik, mereka membayar mahal untuk mendapatkan hak dan teknologi yang sulit ditiru. Lisensi GX-E2 AS$11 juta, lisensi Shanghai Henlius Biotech AS$27 juta, dan lisensi GX-I7 AS$27 juta, ini tipe belanja yang tujuannya membuat parit ekonomi. Investor bisa tidak suka karena mahal dan lama balik modal, tapi dari sudut membangun, ini pondasi produk bernilai tambah tinggi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Pembangunan fisik juga jalan, bukan sekadar wacana. Proyek perluasan pabrik Rp481,13 miliar sudah 80% selesai, lalu penambahan fasilitas mesin yang besar, termasuk angka Rp199,50 miliar yang progresnya 73% sampai September 2025. Ini berarti KLBF sedang menyiapkan kapasitas dan efisiensi, sesuatu yang biasanya baru terasa efeknya setelah fase konstruksi selesai.

Transaksi pihak berelasi juga perlu dibaca sebagai ekosistem, bukan otomatis kebocoran. Contohnya pembelian dari PT Kalbe Blackmores Nutrition Rp412,41 miliar memang terlihat seperti outflow, tapi entitas asosiasi itu juga berkontribusi laba asosiasi Rp53,28 miliar dan dividen dari asosiasi Rp24,93 miliar. Jadi relasi di sini lebih mirip integrasi hulu-hilir, bukan siphoning sedot satu arah seperti pola SRIL yang kasnya sudah tekor tapi outflow ke relasi orang dalam tetap dipaksa jalan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Buyback pun tidak selalu berarti mengamankan diri, bisa juga sinyal keyakinan manajemen atas nilai intrinsik, apalagi saat pasar volatil. Nilai saham treasuri Rp2,18 triliun menunjukkan buyback bukan kecil-kecilan. Namun investor tetap harus tegas, buyback itu sehat kalau dilakukan saat cashflow kuat atau saat neraca sangat lapang, dan jadi risiko kalau dilakukan ketika CFO belum pulih dan modal kerja masih menyerap kas.

Yang membuat narasi membangun ini lebih kredibel adalah disiplin utang. Utang bank jangka pendek Rp332,35 miliar itu kecil dibanding total aset Rp30,10 triliun, dan covenant aman. Ini memberi sinyal bahwa manajemen tidak memaksakan ekspansi dengan leverage berlebihan. Bahkan setelah bagi dividen Rp1,68 triliun, cadangan kas Kalbe masih sekitar Rp4,04 triliun. Jadi apa yang dilakukan Kalbe ini sangat jauh beda dengan gaya SRIL, Kalbe ini memainkan gaya perusahaan mapan yang sedang menggeser portofolio masa depan sambil tetap menyenangkan pemilik.

Jadi meskipin orang dalam KLBF memang menarik kas lewat dividen dan buyback, tapi di saat yang sama mereka juga menanam kas perusahaan ke tiga hal yang paling penting untuk membangun Kalbe yakni, menyuntik permodalan anak usaha, menambah kapasitas produksi, dan menambah lisensi teknologi. Tapi kita sebagai investor tetap wajib pasang radar di CFO dan modal kerja, karena kalau CFO tidak pulih sementara return kas tetap agresif, barulah pola sedotan bisa berubah jadi masalah. Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ Bukti orang dalam KLBF membangun dari dalam

🌍 Injeksi modal ekspansi global

💵 Setoran modal tunai ke Kalbe International AS$12 juta.

🏭 Penguatan modal anak usaha domestik

🧪 Saka Farma, modal naik dari Rp9 miliar jadi Rp159 miliar.

💊 Finusolprima, modal disetor jadi Rp412 miliar.

🧯 Penyehatan struktur modal lewat konversi

🔁 EPMT konversi utang jadi saham di TSJ Rp114 miliar.

🔁 $EPMT konversi utang jadi modal di Global Chemindo Megatrading Rp130 miliar.

🧬 Moat bioteknologi lewat lisensi mahal

🧫 Lisensi GX-E2 AS$11 juta setara Rp166,01 miliar.

🧬 Lisensi Shanghai Henlius Biotech AS$27 juta setara Rp404,51 miliar.

🧪 Lisensi GX-I7 AS$27 juta setara Rp378,76 miliar.

🌏 Investasi riset luar negeri

🇰🇷 Progen, kepemilikan 8,74% dan obligasi konversi AS$7 juta.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏗️ Pembangunan aset produktif

🏭 Perluasan pabrik Rp481,13 miliar, progres 80%.

⚙️ Fasilitas mesin Rp199,50 miliar, progres 73%.

📈 Ekosistem relasi yang memberi balik

🧴 Pembelian dari KBN Rp412,41 miliar.

💰 Laba asosiasi Rp53,28 miliar.

💵 Dividen dari asosiasi Rp24,93 miliar.

🛡️ Disiplin neraca dan risiko

🏦 Utang bank jangka pendek Rp332,35 miliar.

📏 Covenant aman, utang ekuitas jauh di bawah batas 2,5 kali.

💰 Kas masih Rp4,04 triliun setelah dividen.

⚠️ Catatan waspada yang harus investor pantau

📉 CFO turun 38,3% jadi Rp2,18 triliun.

💸 Dividen plus buyback sekitar Rp2,44 triliun, lebih besar dari CFO.

🔻 Kas neto turun Rp687,52 miliar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6