Keanehan Bank yang Kasi Pinjaman ke SRIL

Lanjutan dari diskusi di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kita semua sudah tahu SRIL sudah pailit meskipun waktu itu ada janji Wamenaker Noel yang katanya berjanji SRIL tidak akan pailit karena negara akan menyelamatkan. Tapi ternyata semua itu hanya janji belaka. Noel masuk penjara karena kasus korupsi, SRIL tetap pailit. Kita tahu bersama juga, jangan percaya sama janji politisi karena dari 99 janji yang mereka buat, 100 janji tidak ditepati. Upgrade Skill https://cutt.ly/Ve3nZHZf

Saat lihat laporan keuangan SRIL di LK Q3 2020, saya terus terang agak kaget melihat kok bisa banyak bank yang kasi pinjaman ke SRIL itu unsecured dan clean basis alias tidak ada jaminan. Kalau itu bank lokal yang melakukan, mungkin saya maklum, mungkin aja karena kearifan lokal. Tapi masalahnya itu adalah bank aseng pun itu kasi pinjaman ke SRIL tanpa jaminan apapun. Saya hanya bisa bilang amazing sih. Btw, LK Q3 2020 waktu itu SRIL kelihatan masih cetak laba tapi cashflow-nya minus. Saham yang cashflow minus memang meresahkan.

Entah apa yang ada dipikiran para bankir yang kasi pinjaman ke SRIL ketika SRIL dalam kondisi cashflow minus. Kalau pinjamannya pakai agunan atau jaminan, wajar sih. Tapi kalau pinjamannya gede dan tanpa agunan dan CFO SRIL jelas-jelas minus, tentu jadi tanda tanya kok mau itu para bankir kasi pinjaman ke SRIL? Kalau orang yang bisa matematika mungkin akan bilang itu bankir tolol dan gila karena kasi pinjaman gede tanpa jaminan sama sekali, tapi saya tidak mau mengatakan kalau mereka itu gila dan tolol karena mungkin saja mereka pun terpaksa kasi pinjaman. Apalagi ini SRIL kan perusahaan yang berasal dari Oslo, eh Solo. Jadi gitu deh.

SRIL adalah cerita klasik perusahaan yang di permukaan masih kelihatan cetak laba, tapi di bawah permukaan sudah mulai kehilangan oksigen kas. CFO minus USD 49,5 juta di saat laba masih USD 73,7 juta itu bukan sekadar anomali kecil, tapi tanda bahwa kualitas laba tidak terkonversi menjadi uang tunai. Gap antara laba dan kas mencapai USD 123,2 juta, selisih yang terlalu besar untuk diabaikan. Upgrade Skill https://cutt.ly/Ve3nZHZf

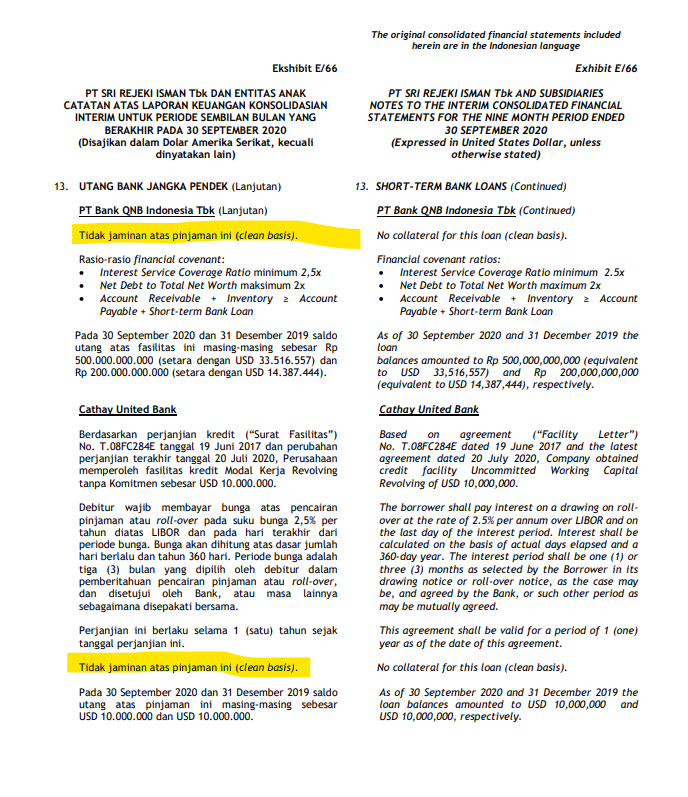

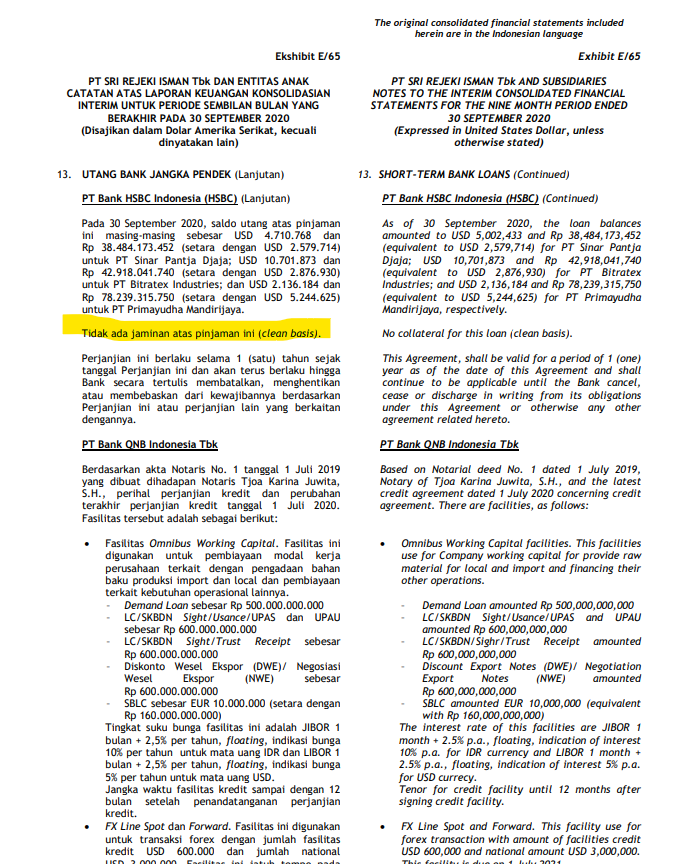

Mayoritas pinjaman bank ke SRIL itu sifatnya clean basis dan unsecured. Arti clean basis dan unsecured di sini bukan sekadar tanpa jaminan, tapi tanpa pegangan aset fisik yang bisa langsung dilelang kalau gagal bayar. Artinya bank percaya bukan pada aset, tapi pada arus transaksi, reputasi, dan covenant. Ini yang membuat struktur pembiayaan SRIL terlihat berani sekaligus rapuh dalam waktu yang sama.

Ketika kas turun dari USD 168,3 juta menjadi USD 158,6 juta atau turun 5,77%, sementara CFO masih negatif, maka buffer likuiditas mulai terkikis. Di saat yang sama leverage justru naik, rasio utang terhadap permodalan dari 125% ke 130%. Ini menunjukkan utang tumbuh lebih cepat daripada kemampuan perusahaan memperkuat modalnya sendiri.

Tambahan utang bank baru USD 130,2 juta makin menegaskan ketergantungan pada pembiayaan eksternal. Angka ini setara 176,73% dari laba dan 82,09% dari kas. Secara logika, kalau dana ini tidak menghasilkan arus kas baru, maka fungsinya hanya memperpanjang napas, bukan menyembuhkan penyakit.

Kelemahan struktural lain muncul dari piutang pihak berelasi USD 65,2 juta. Ini setara 88,47% dari laba dan 41,11% dari kas. Ditambah piutang lewat 90 hari USD 11,8 juta, tekanan likuiditas makin nyata. Kas tidak hanya berkurang, tapi juga terjebak di pos yang tidak cepat cair.

Dari sisi skala pendanaan, total fasilitas dari 13 kreditur bank itu mencapai sekitar USD 533,61 juta. Sindikasi sendiri USD 350 juta atau 65,59%. Empat kreditur terbesar menguasai 82,60% dari total utang berbunga. Struktur seperti ini sangat terkonsentrasi, artinya perubahan sikap satu kelompok bank saja bisa langsung mengguncang likuiditas perusahaan.

Covenant yang ketat seperti interest cover minimal 2,5 kali atau net debt terhadap EBITDA maksimal 3,75 kali memang terlihat memberi pengaman. Tapi dengan tenor dominan 12 bulan, rollover risk tetap tinggi. Perusahaan harus lolos uji kepercayaan setiap tahun. Sekali saja refinancing tersendat, tekanan kas bisa langsung melonjak. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dan ketika SRIL gagal bayar, langsung game over semua.

Kondisi LK SRIL Q3 2020 Waktu Kelihatan Masih Cetak Laba

• 💸 CFO minus USD 49,5 juta

• 📈 Laba USD 73,7 juta

• 📉 Gap laba versus CFO USD 123,2 juta

• 📊 CFO setara minus 67,16% dari laba

• 💰 Kas turun USD 9,7 juta atau turun 5,77%

• 🧮 Rasio utang terhadap modal naik 125% ke 130%

• 🏦 Utang bank baru USD 130,2 juta

• 🔁 Setara 176,73% dari laba

• 💼 Setara 82,09% dari kas

• 🤝 Piutang pihak berelasi USD 65,2 juta

• ⏳ Piutang lewat 90 hari USD 11,8 juta

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏦 Konsentrasi kreditur

• 💰 Total fasilitas USD 533,61 juta

• 📊 Rata-rata per bank USD 41,05 juta

• 📉 Median USD 19,00 juta

• 🧱 Sindikasi kuasai 65,59%

• 🧭 Empat terbesar kuasai 82,60%

• 📏 Struktur sangat terkonsentrasi

Upgrade Skill https://cutt.ly/Ve3nZHZf

🗂️ Peta kreditur

• 🥇 Sindikasi USD 350,00 juta 65,59%

• 🥈 QNB USD 33,52 juta 6,28%

• 🥉 $BBCA USD 29,00 juta 5,43%

• 🏦 HSBC USD 28,25 juta 5,29%

• 🌏 Taipei Fubon USD 20,00 juta 3,75%

• 🇯🇵 MUFG USD 19,33 juta 3,62%

• 🕌 Muamalat USD 19,00 juta 3,56%

• 🏛️ $BJBR USD 13,40 juta 2,51%

• 🇭🇰 Bank of China USD 9,49 juta 1,78%

• 🇰🇷 Woori USD 5,00 juta 0,94%

• 🧾 DBS Indonesia USD 3,02 juta 0,57%

• 💳 Permata $BNLI USD 2,01 juta 0,38%

• 🌐 Standard Chartered USD 1,58 juta 0,30%

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8