Bagaimana SRIL Disedot Dari Dalam

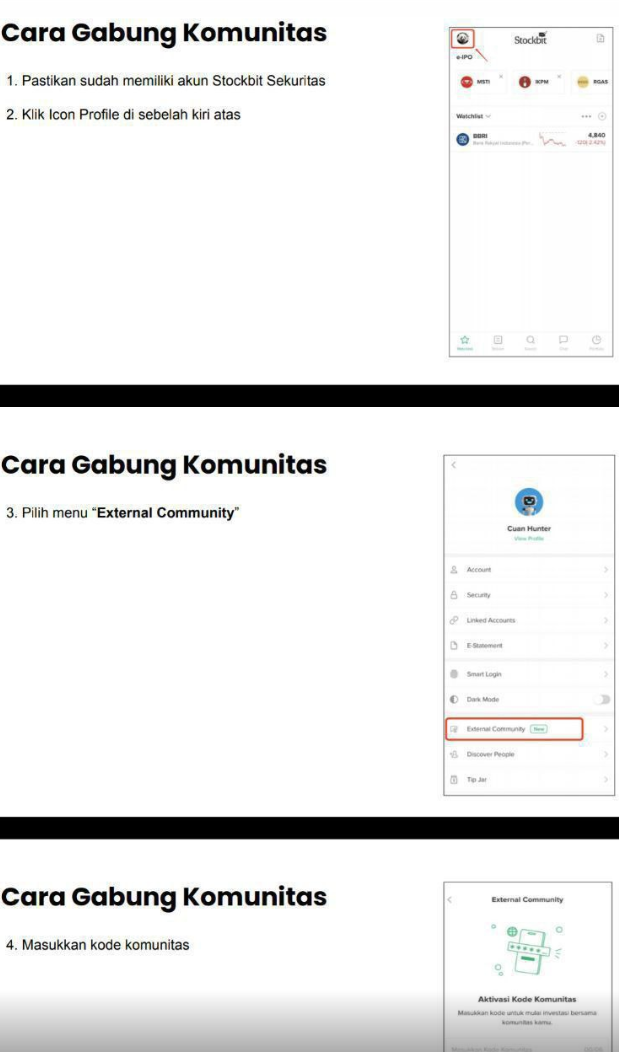

SRIL saat ini sudah pailit. Dari laporan keuangan kita bisa deteksi bagaimana perusahaan ini disedot dari dalam. Yang paling bikin investor geleng-geleng bukan cuma utangnya yang menumpuk, tapi cara kas perusahaan seperti dipaksa mengalir ke lingkaran internal di saat bisnisnya sendiri tidak sanggup menghasilkan kas. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

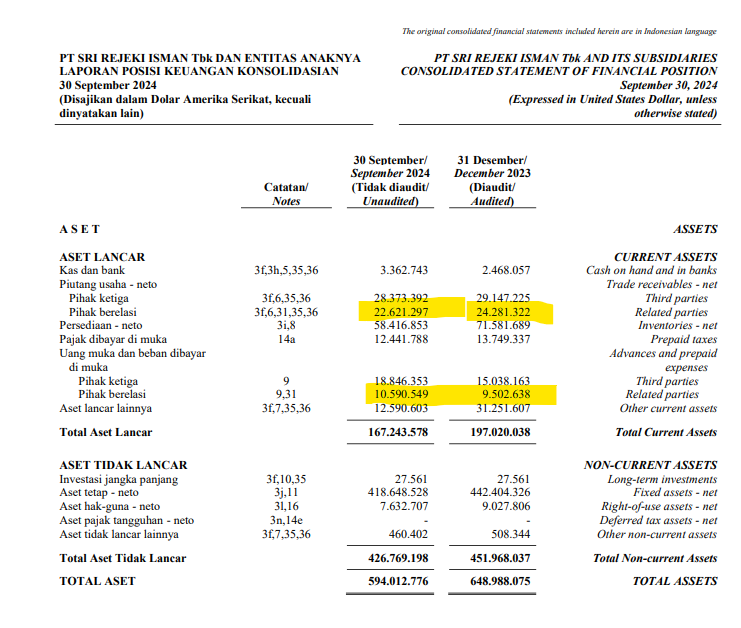

Kalau lihat laporan keuangan SRIL di LK Q3 2020, kita bisa lihat uang keluar dari SRIL ke pihak berelasi jauh lebih besar daripada uang yang benar-benar kembali, dan yang kembali pun banyak yang tidak berubah jadi kas karena nyangkut jadi piutang.

Selama 1 Januari sampai 30 September 2020, total arus keluar dari SRIL ke orang dalam pada skenario include dividen mencapai sekitar USD 123,96 juta (USD 123.955.345). Ini besar sekali untuk ukuran perusahaan yang sedang butuh napas kas, apalagi kalau kualitas arus kas operasionalnya sedang buruk.

Sumber utama penyedotan itu datang dari entitas sepengendali lewat pembelian bahan dan jasa maklon sekitar USD 116,94 juta. Kontribusinya sekitar 94,34% dari total outflow orang dalam, jadi ini bukan kejadian kecil, ini struktur biaya yang seperti mengunci perusahaan agar terus menyuapi rantai pasok internal. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di level manajemen, kompensasi manajemen kunci sekitar USD 5,55 juta tetap mengalir. Angka ini memang jauh lebih kecil dibanding pembelian relasi, tapi saat kas operasional defisit, perusahaan tetap membiayai ekosistem internal tanpa rem yang jelas.

Puncak ironi muncul dari dividen tunai sekitar USD 1,47 juta. Membagi dividen saat arus kas operasional negatif itu seperti memaksa perusahaan memberi uang keluar ketika dapurnya sedang tidak menghasilkan uang tunai, akibatnya lubang kas makin cepat membesar.

Kalau investor bandingkan outflow ini dengan metrik likuiditas, kita bisa lihat outflow dari SRIL ke orang dalam itu setara 78,14% dari total kas USD 158,62 juta, lalu setara 18,73% dari ekuitas USD 661,68 juta, dan sekitar 13,67% dari revenue USD 907,10 juta. Ini sudah masuk level mengganggu stabilitas.

Laba SRIL di LK Q3 2020 sekitar USD 73,80 juta, sementara outflow SRIL ke orang nilainya dalam sekitar 1,68 kali laba tersebut. Jadi bahkan kalau perusahaan laba di atas kertas, uangnya keburu mengalir keluar, sisanya tidak cukup untuk memperkuat perusahaan.

Sekarang masuk ke bagian yang biasanya jadi akar pailit, yaitu arus kas operasional. CFO (arus kas operasional) SRIL justru negatif sekitar USD 49,51 juta. Jadi perusahaan tidak menghasilkan kas dari operasinya, namun tetap membayar lewat transaksi pihak relasi. Ini mismatch yang kalau dibiarkan, ujungnya hampir pasti memaksa perusahaan hidup dari utang.

Dari sisi inflow uang masuk dari orang dalam ke SRIL, orang dalam memang membeli produk dari perusahaan sekitar USD 86,51 juta. Tapi tidak ada setoran modal baru, dan penjualan ke relasi pun tidak otomatis jadi kas karena piutang pihak berelasi naik dari USD 55,09 juta ke USD 65,25 juta, naik sekitar USD 10,16 juta. Dengan kata lain, perusahaan seperti memberi kredit modal kerja ke orang dalam, sementara dirinya sendiri kekurangan kas. Saat pola ini bertemu utang jangka pendek yang melonjak dari USD 67,5 juta ke USD 173,5 juta dan beban bunga sekitar USD 46,92 juta, jalannya menuju gagal bayar jadi makin pendek, karena perusahaan harus membayar bunga dan pokok dari kas yang tidak pernah benar-benar terkumpul. Upgrade Skill https://cutt.ly/Ve3nZHZf

🧲 Arus keluar ke orang dalam yang menyedot kas

🏭 Entitas sepengendali pembelian bahan dan jasa maklon sekitar USD 116,94 juta

👔 Manajemen kunci gaji dan imbalan kerja sekitar USD 5,55 juta

💸 Dividen tunai sekitar USD 1,47 juta

📉 Total outflow include dividen sekitar USD 123,96 juta

🧮 Seberapa berat outflow itu terhadap perusahaan

💰 78,14% dari kas USD 158,62 juta

🏢 7,14% dari aset USD 1,735 miliar

🧱 18,73% dari ekuitas USD 661,68 juta

🧾 14,82% dari penerimaan kas pelanggan USD 836,16 juta

🧵 13,67% dari revenue USD 907,10 juta

🏁 1,68 kali laba bersih USD 73,80 juta

🧨 14,87% dari total beban sekitar USD 833,30 juta

🚩 Uji kualitas laba dan kas

❌ CFO negatif sekitar USD 49,51 juta

❌ Laba positif tapi kas operasional tekor

❌ Outflow orang dalam tetap besar saat operasi defisit

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧾 Arus masuk dari orang dalam yang tidak menyelamatkan perusahaan

🧵 Penjualan produk ke entitas sepengendali sekitar USD 86,51 juta

🚫 Setoran modal pemegang saham nihil

📌 Inflow hanya sekitar 9,54% dari total revenue

💧 Kenapa inflow-nya jelek kualitasnya

📄 Piutang pihak berelasi naik dari USD 55,09 juta ke USD 65,25 juta

🧷 Subsidi modal kerja ke orang dalam sekitar USD 10,16 juta

⏳ Ada piutang relasi lewat jatuh tempo >90 hari sekitar USD 11,8 juta yang tidak diturunkan nilainya

⚖️ Net flow insider yang menjelaskan kata menyedot

🔻 Net flow inflow minus outflow sekitar negatif USD 37,44 juta

🔁 Rasio inflow terhadap outflow sekitar 0,70

🪙 Setiap USD 1 keluar ke orang dalam, yang kembali hanya sekitar USD 0,70

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏦 Efek domino yang bikin jalur pailit makin terbuka

📈 Utang bank jangka pendek naik 156,8% dari USD 67,5 juta ke USD 173,5 juta

🧱 Kenaikan utang jangka pendek sekitar USD 106,00 juta

💳 Penerimaan utang bank baru sekitar USD 130,24 juta untuk menambal kas

🏧 Beban bunga sekitar USD 46,92 juta yang menggerus kemampuan bayar

📦 Persediaan naik dari USD 361 juta ke USD 426 juta, kas makin terjebak di stok

📉 Kas turun dari sekitar USD 168,3 juta ke USD 158,6 juta, turun sekitar USD 9,4 juta

📊 Rasio utang terhadap permodalan naik dari 125% ke 130%

🧠 Kas operasional negatif membuat perusahaan hidup dari utang

🧷 Transaksi relasi menyerap kas saat perusahaan seharusnya konservatif

🧾 Penjualan relasi tidak jadi kas karena piutang relasi membengkak

🧱 Utang jangka pendek naik cepat, bunga membesar, ruang gerak habis

🧨 Pada akhirnya, begitu kredit mengetat atau penjualan melemah, struktur ini gampang runtuh jadi gagal bayar dan berujung pailit

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBNI $BMRI $BBCA

1/7