📰 EXCL 2025: Rugi Bersih ~Rp4,4 T

Stockbit's take:

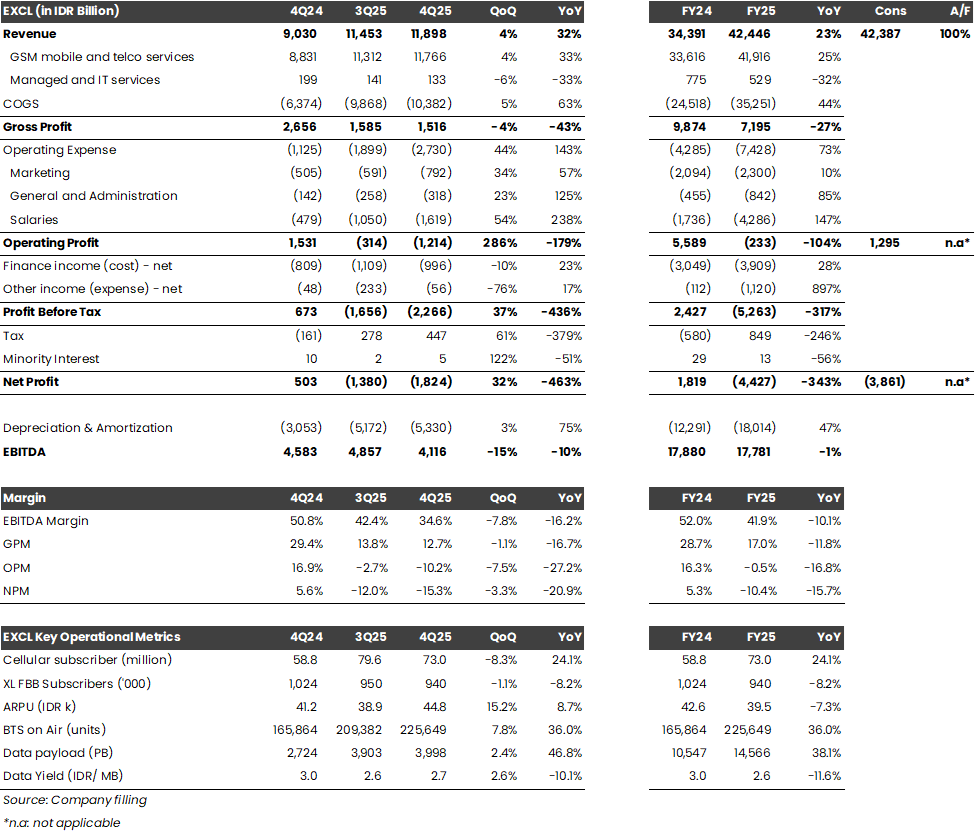

▪️XLSmart Telecom Sejahtera ($EXCL) mencatatkan rugi bersih sebesar ~Rp1,8 T pada 4Q25 (vs. 3Q25: rugi bersih ~Rp1,4 T, 4Q24: laba bersih ~Rp503 M). Hasil ini membuat rugi bersih selama 2025 menjadi ~Rp4,4 T (vs. 2024: laba bersih ~Rp1,8 T), dibandingkan estimasi 2025F konsensus yang memperkirakan rugi bersih ~Rp3,9 T.

▪️EBITDA selama 2025 turun -1% YoY seiring menyusutnya margin EBITDA ke level 41,9% (vs. 2024: 52%), utamanya akibat pembukuan biaya integrasi pasca–merger yang dimulai pada 2Q25.

▪️Rata–rata pendapatan per pengguna (ARPU) pada 4Q25 naik menjadi Rp44,8 ribu (+8,7% YoY, +15,2% QoQ), tetapi jumlah pelanggan turun ke level 73 juta (+24,1% YoY, -8,3% QoQ).

Operasional: Kenaikan Pendapatan didorong Kenaikan ARPU yang Signifikan

Secara operasional, pendapatan pasca–merger pada 4Q25 naik menjadi ~Rp11,9 T (+32% YoY, +4% QoQ). Kenaikan ini didorong oleh lonjakan ARPU ke level Rp44,8 ribu (+8,7% YoY, +15,2% QoQ), menandai level tertinggi sepanjang 2025. Namun, kenaikan ARPU diikuti oleh penurunan jumlah pelanggan menjadi 73 juta (+24,1% YoY, -8,3% QoQ). Manajemen EXCL menjelaskan bahwa kenaikan ARPU mencerminkan normalisasi persaingan harga di industri, sementara penurunan pelanggan sejalan dengan strategi perusahaan yang fokus pada segmen pelanggan berkualitas tinggi. Hal ini terlihat pada pendapatan per data (data yield) pada 4Q25 yang naik ke Rp2,7 per MB (-10,1% YoY, +2,6% QoQ). Manajemen memperkirakan momentum perbaikan ARPU akan berlanjut di 1Q26, meski jumlah pelanggan akan kembali menurun.

Meningkatnya kerugian pada 4Q25 disebabkan oleh kenaikan beban pokok pendapatan (+63% YoY, +5% QoQ) dan opex (+143% YoY, +44% QoQ), yang utamanya didorong oleh kenaikan biaya integrasi (+146% QoQ) dan beban percepatan depresiasi (+6% QoQ) pasca–merger. Realisasi beban integrasi selama 2025 tercatat sebesar ~Rp2,4 T, lebih tinggi dibandingkan estimasi manajemen EXCL pada earnings call 9M25 di level Rp1,5 triliun. Namun, manajemen juga merevisi turun estimasi beban integrasi untuk 2026, dari sekitar Rp1,5 T menjadi lebih rendah dari Rp1 T. Sementara itu, beban percepatan depresiasi diestimasikan naik ke ~Rp5 T untuk 2026 (vs. beban percepatan depresiasi 2025: ~Rp4,5 T). Manajemen menjelaskan bahwa kedua biaya tersebut akan terus berlanjut hingga proses integrasi selesai, yang diperkirakan memakan waktu sekitar 2 tahun sejak merger efektif dilakukan pada April 2025. Namun, porsi pembukuan biaya tersebut diperkirakan akan mulai menurun pada 2H26, karena sebagian besar biaya akan dibukukan pada 1H26.

Jika mengesampingkan beban one–off, seperti biaya integrasi dan percepatan depresiasi, manajemen EXCL memperkirakan bahwa perseroan masih mencetak laba setelah pajak yang telah ternormalisasi (normalized profit after tax) sebesar ~Rp1,2 T rupiah pada 4Q25 dan ~Rp3 T selama 2025.

Guidance 2026: Pertumbuhan Pendapatan Sejalan dengan Industri

Melihat realisasi pendapatan yang mencapai Rp42,4 triliun selama 2025 (+23% YoY) dan sejalan dengan estimasi konsensus, kami menilai EXCL berada pada posisi yang cukup solid untuk memenuhi guidance 2026, di mana perseroan menargetkan pertumbuhan pendapatan yang sejalan dengan industri dan pertumbuhan EBITDA sebesar 2x pertumbuhan pendapatan. Kenaikan ARPU serta fokus pada pelanggan dengan kualitas yang lebih tinggi menjadi pendorong utama, di mana manajemen yakin momentum pertumbuhan ini dapat berlanjut pada 2026.

----------

Christian William Munaba (@chriswill97)

Investment Analyst Stockbit