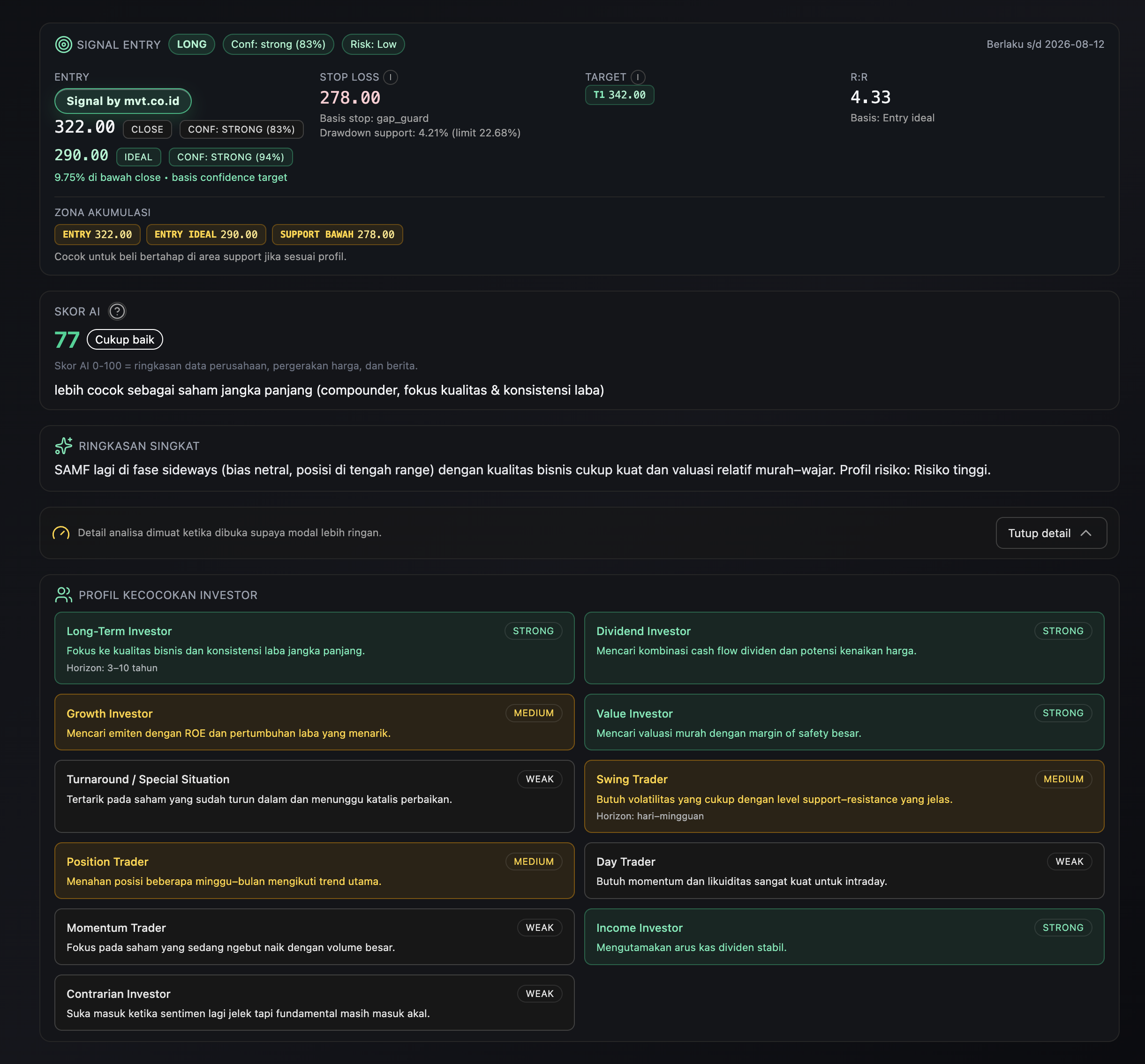

$SAMF Growth moderat, tapi arah ekspansinya jelas (sawit + Riau).

Yang menarik dari SAMF untuk 2026 itu bukan “growth meledak”, tapi growth yang rapi & bisa diukur.

1) Target 2026: tumbuh 7–8%

Manajemen pasang target penjualan +7–8% YoY. Ini masuk kategori moderat, tapi realistis kalau demand sawit stabil.

2) Arah bisnis: NPK non-subsidi buat perkebunan (terutama sawit)

SAMF kuat di NPK non-subsidi dan basis demand-nya banyak dari perkebunan. Jadi thesis 2026-nya lebih ke:

volume naik (repeat order perkebunan)

mix formula (produk lebih tailored)

service/logistik (ketepatan supply jadi senjata)

3) Kapasitas: ruang naik masih ada

Kapasitas maksimum disebut sekitar 700 ribu ton, sementara realisasi produksi 2024 sekitar 607 ribu ton → ada ruang naikkan utilisasi sebelum capex “besar-besaran”.

4) Ekspansi: Riau itu kunci (dekat pusat sawit)

Di laporan perusahaan ada milestone:

pengadaan lahan di Riau untuk pengembangan pabrik

penambahan line produksi

Kalau ini jalan, dampaknya biasanya: biaya logistik turun, lead time lebih cepat, lock-in market Sumatra makin kuat.

5) Risiko utama: siklus CPO

Kalau harga CPO turun tajam, perkebunan bisa “irit pemupukan” → demand pupuk ikut melambat. Ini risk yang harus dipantau.

RT $BWPT $GZCO