PT Bumi Resource Tbk

IDX Code : $BUMI

Aneh tapi nyata, Dengan sejuta Ritel didalamnya masih banyak yang gak faham sama Fundamental perusahaan ini ~

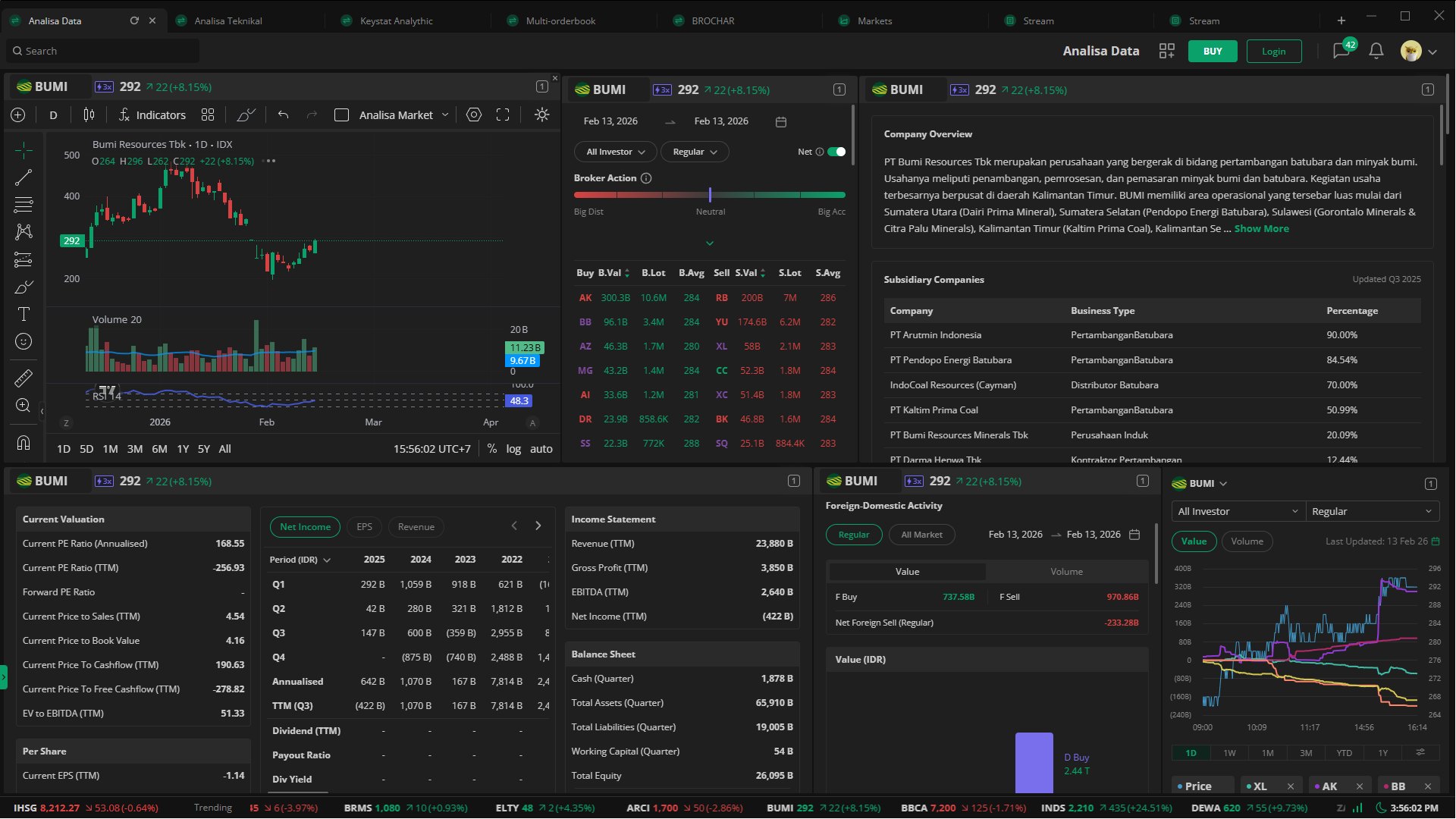

Sederhananya ini perusahaan Punya mesin penghasil uang yang berkualitas dimana Per Q1 sd Q3 ditahun 2025 BUMI berhasil mencatatkan Pendapatan sebesar 17 Triliun-an Rupiah pada laporan yang dihitung dalam USD Currenc jika dikonversi ke Rupiah padahal Aset perusahaan sendiri secara total ada di 65Triliun-an yang artinya penghasilannya benar-benar nyata.

Namun disatu sisi BUMI juga punya masalah yang tidak bisa dianggap sepele karna beberapa miss Informasi dan fakto kesalahan External.

Berikut Analisa Fundamentalnya menurut saya pribadi :

- Karakteristik dan Kriteria : Saham Momentum, Konglomerasi "Gorengan" , Growth

- Tipikal : Extremly Liquid

- Fundamental : Growth Recovery

Bumi Resource TBK merupakan perusahaan yang bergerak dalam bidang pertambangan Batu Bara, dan merupakan salah satu perusahaan terbesar dalam sektornya yang artinya BUMI merupakaan perusahaan yang sangat terpengaruh oleh COGS dan harga batu bara.

Kekutan terbesar bumi ada pada Aset besar nya yang mampu menghasilkan Revune yang cukup besar, sehingga jika perusahaan mampu melakukan efesiensi pada COGS dan Biaya operasional maka BUMI akan dengan begitu mudahnya mengantongi Net income yang massive selain itu Perusahaan ini juga melakukan proyek Deversifikasi yang sangat strategis dimana mereka melakukan Akuisisi terhadapa beberapa Tambang yang ada di Australia (Emas dan Mineral), yang tentunya semakin memperkuat keyakinan pasar akan pertumbuhan nyata yang akan segera terealisasi.

Juts FYI, Business Model Breakdown :

- Batu bara | Sektor Utama

Sederhananya ini adalah salah satu kelemahan bumi, Dunia sedang berada di fase transisi antara energi Coal dlsb ke araha energi bersih terbaharukan yang artinya dalam waktu beberapa puluh tahun kedepan BUMI akan berada di fase krisis.

- Emas, Perak dan Tembaga | Deversifikasi Proyek

Dengan keadaan transisi yang terjadi, Deversifikasi yang dilakukan oleh bumi sendiri adalah Proyek strategis yang dapat menyelamatkan perusahaan agar tetap dapat berumur panjang dimana karakteristik dari Mineral yang di Deversifikasikan ini adalah komoditas yang cukup relevan dan "Core" sehingga semakin memantapkan Masa depan dari BUMI.

Lalu kalau memang sestrategis itu kenapa BUMI malah minus pada net Incomenya ?

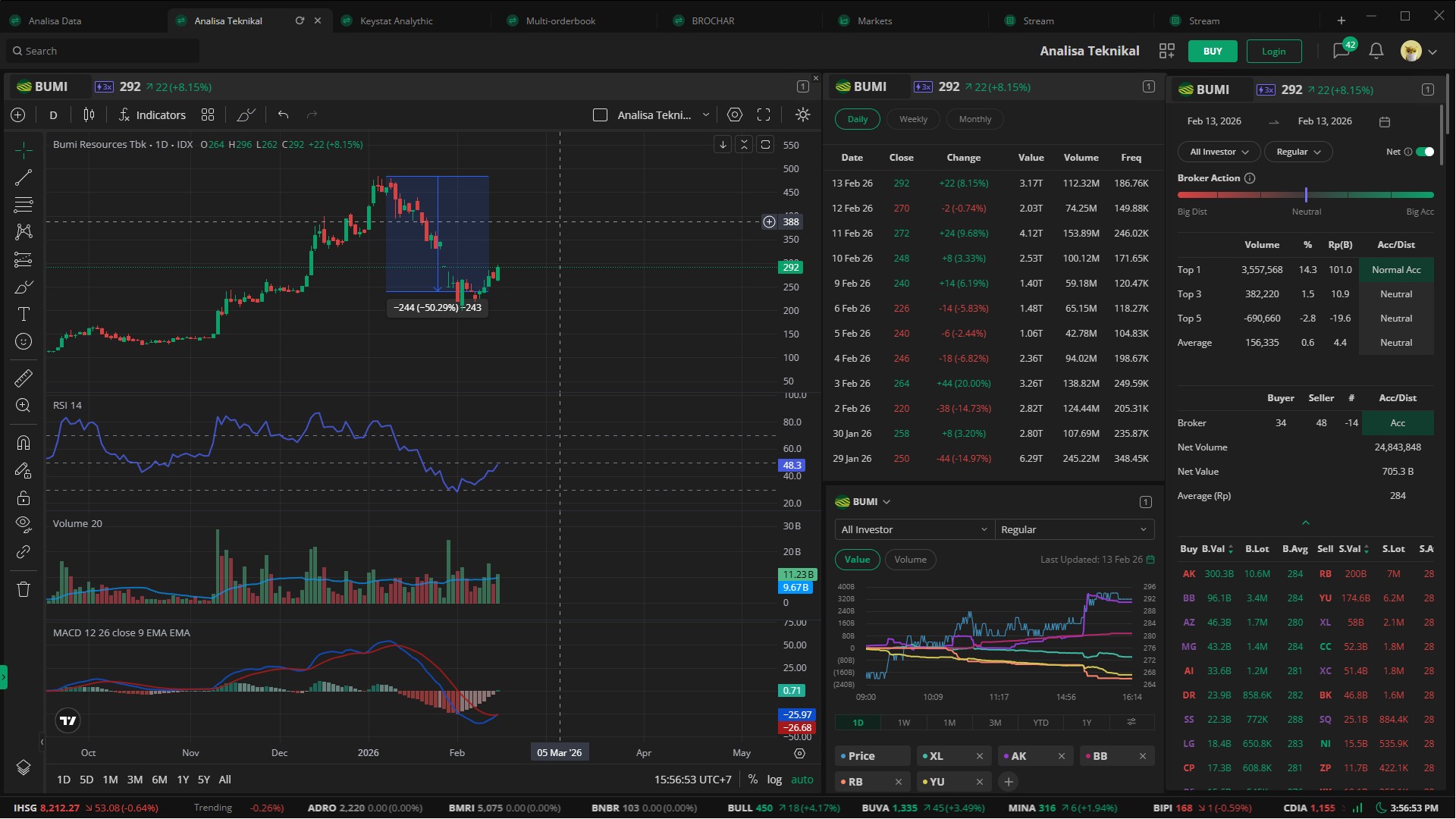

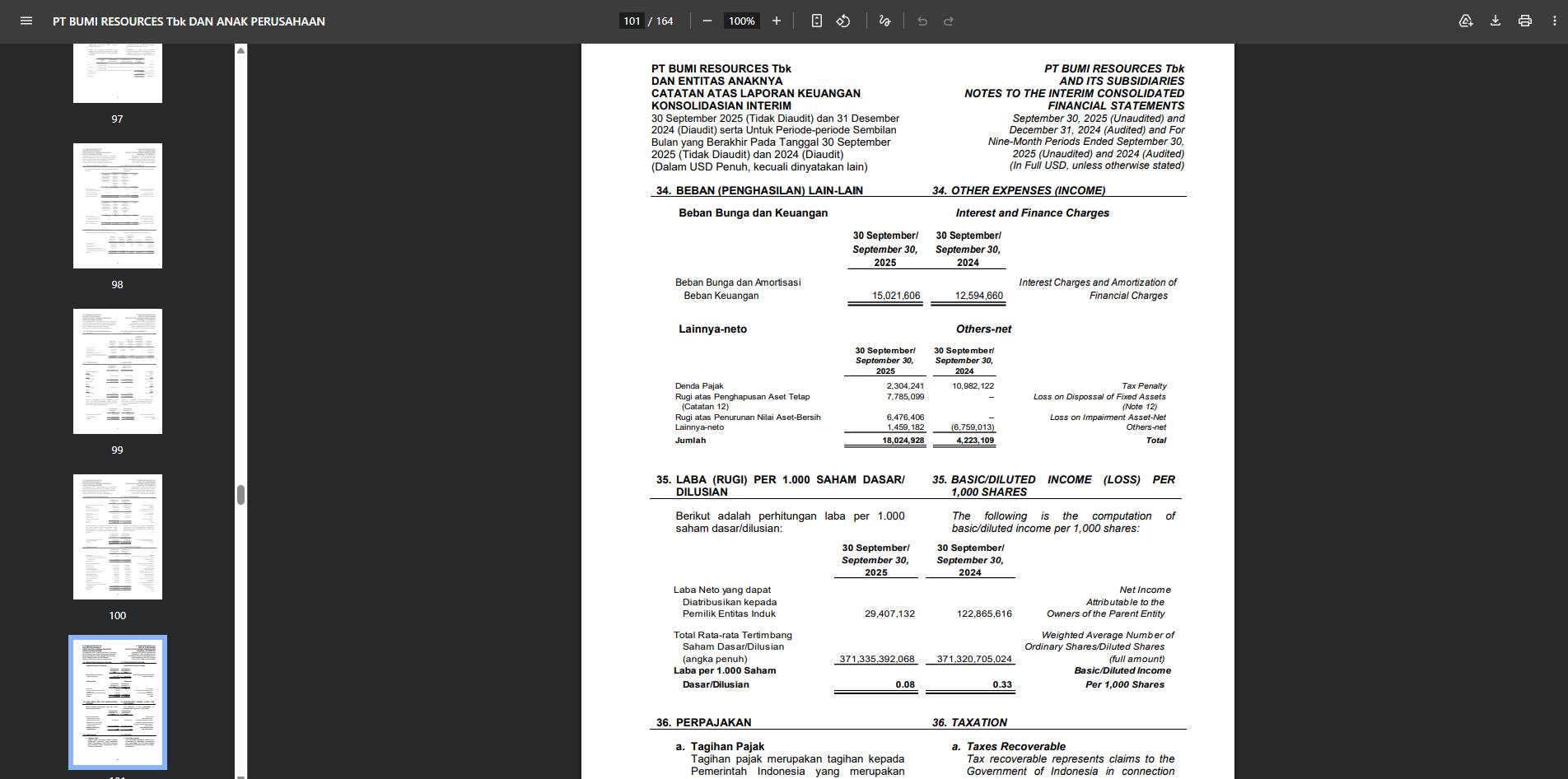

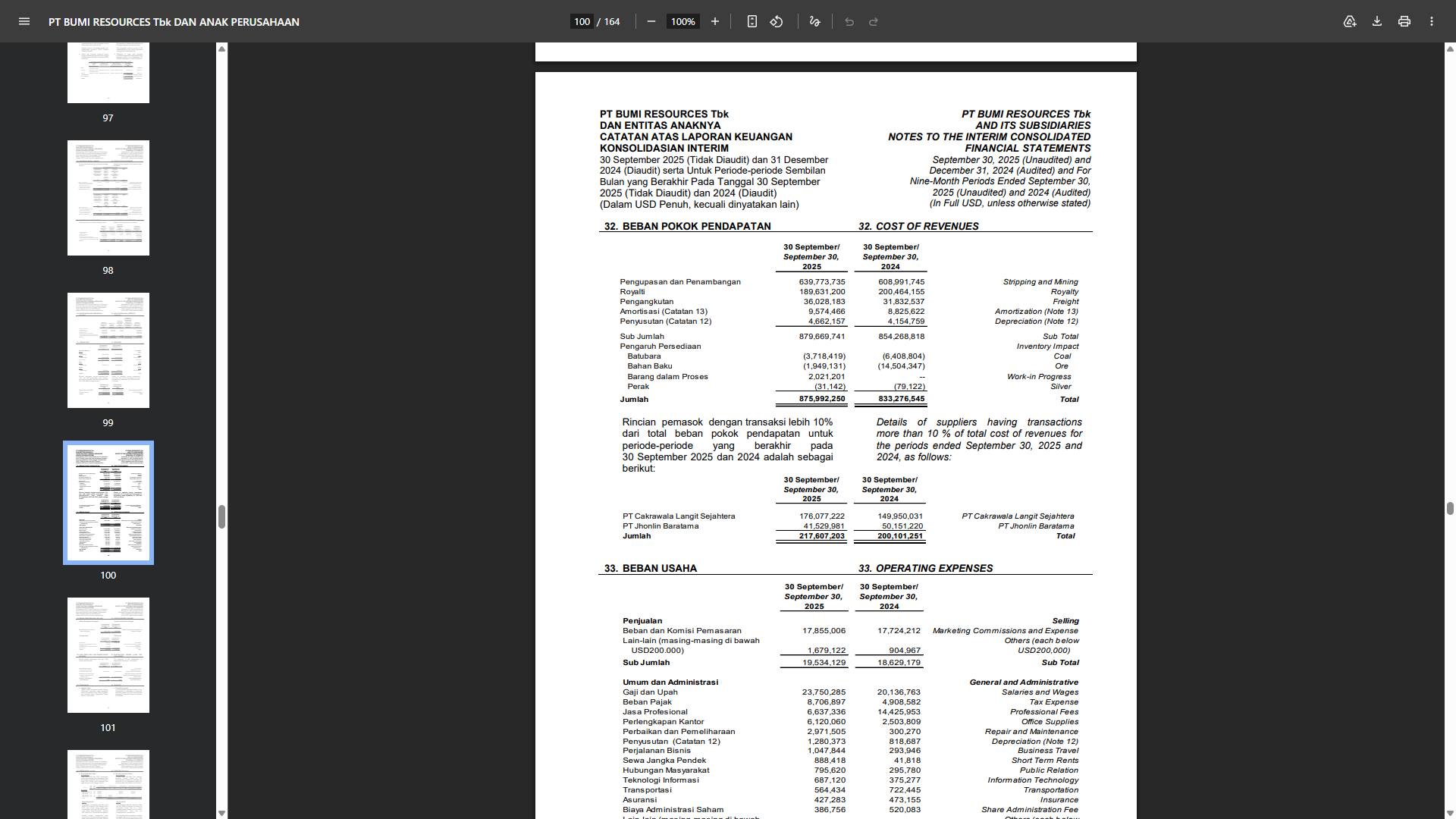

Jawabannya ada pada Data Laporan keuangan Q3 Sept 2025 BUMI yang dapat kamu unduh di IDX - Bursa Efek Indonesia.

Pada Laporan tersebut bumi menyatakan bahwa pengeluaran terbesar ada 2 yaitu :

1. Pengupasan dan Penambangan

2. Royalti

Yang dimana sempat terjadi Double izin penambangan yang merugikan BUMI secara Signifikan, dimana lahan yang seharusnya milik Arutmin malah ditambang PETI (Penambangan Tanpa Izin).

Proses Recovery dan penyesuaian terhadap kejadian tersebu menghabiskan resource yang cukup besar.

Namun untuk saat ini seharusnya BUMI masih ada didalam fase yang cukup stabil dan jauh dari permasalahan dikarenakan :

- Coal global masih besar, tapi jangka panjang stagnan sehingga untuk saat ini mereka masih dapat mengantongi pendapatan dari Batu bara untuk melakukan Expansi dan Investasinya di Sektor komoditas Deversifikasi proyek.

- Asia tetap konsumsi tinggi batu bara, walau harga turun masih ada napas pendek yang bisa dihirup.

Industri sangat cyclical.

ESG & transisi energi = headwind jangka panjang.

Dan dari data Fundamentalnya :

* Income Statement

- Revenue (9M 2025):

USD 1,037,298,904

- COGS (9M 2025)

USD 875,992,250

- Gross Profit (9M 2025)

USD 161,306,654

- Gross Margin:

161M / 1,037M = 15.5%

* Profitabilitas

Revenue TTM: 23.88T

Gross Profit TTM: 3.85T

EBITDA TTM: 2.64T

Net Income TTM: -422B

Walaupun perusahaan menghasilkan uang yang sangat besar, Kesalahan pada izin pertambangan dan royalti yang tetap harus dibayarkan serta konsekuensi dari Izin untuk melakukan recovery harus tetap dijalankan sehingga membebani keuangan secara besar namun point pentingnya adalah Mereka menunjukan serta membuktikan pendapatan yang sangat besar.

* Cashflow

CFO: +569B

Capex: -958B

FCF: -389B

Pada data Cashflow saya dapat menyimpulkan kalau BUMI masih menghasilkan Uang kas namun Investasi atau Ekspansi yang dilakukan (Deversifikasi proyek) lebih besar dari kasnya sehingga memungut uang dari "Luar".

Ps. Menurut saya pribadi ini adalah langkah yang strategis sebelum Coal tergantikan proyek Energi bersih.

* Hutang / Neraca

Total Debt: 7.23T

Net Debt: 5.35T

Equity: 26T

Debt/Equity: 0.28

Hutang masih cukup terkontrol dan Manageable, tidak berada dalam fase Stress sehingga proses deversifikasi berpotensi besar sanggup untuk direalisasikan.

* Return Metrics

ROA: - 0.64%

ROE: - 1.62%

ROIC: 3.65%

Yang artinya perusahaan tidak dapat menghasilkan uang bersih dari usahanya, kalau kita telaah alasannya ya sudah jelas karna Royalti dan Masalah external yang sudah saya jelaskan sebelumnya namun tetap tidak bisa menutupi fakta kalau itu adalah kesalahan yang terjadi karna didominasi faktor external, selama perusahaan dapat mencatatakan pendapatan yang bertumbuh atau paling tidak stabil diangka 5Triliun maka hanya menunggu waktu untuk Retrun Metricks berputar arah secara signifikan.

Dari segi fundamental BUMI tampak benar-benar kacau bukan ?

Tapi yang perlu diingat adalah bahwa perusahaan merugi bukan karna tidak dapat menghasilkan Profit melainkan karna Faktor lainnya ~

Dan juga menurut saya pribadi BUMI sendiri adalah perusahaan yang cukup aktif memberikan aksi korporasi yang semakin memperkuat keyakinan saya akan langkahnya yang sangat Strategis.

Kurang lebih itu adalah hasil analisa saya terkait BUMI, semoga analisa ini bisa bermanfaat sebagai referensi dari para pembacanya dan semoga beruntung !

$DEWA $BRMS

1/4