Mingle Game in IHSG

Halo teman-teman, long holiday kali ini memberi kita kesempatan untuk berhenti sejenak dari hiruk pikuk aktivitas kita selama ini dan bisa menyediakan waktu untuk keluarga dan juga diri sendiri. Yang kebetulan pula disambut dengan malam ini yang akan dilaksanakannya aktivitas tarawih menandakan bulan Ramadhan, bulan yang penuh berkah sudah datang menghampiri kita. Sudah 11 bulan kita sibuk mengejar dunia, alangkah baiknya jika 1 bulan ke depan kita perbanyak waktu untuk mengejar akhirat.

Oke, cukup pembukaannya. Kita coba rekap balik kejadian market 2 minggu terakhir ya. Saya yakin sebagian besar dari teman-teman sudah tahu betapa carut marutnya market dikarenakan efek bertubi-tubi dari pengumuman MSCI, downgrade Moody, dan juga pengumuman FTSE (yang ketika infonya keluar market sudah keburu priced in). Kondisi ketika IHSG halt kemarin ntah mengapa membuat saya membayangkan adegan Mingle Game di Squid Game, dimana game-nya adalah kita berputar-putar selagi musiknya menyala (narasi masuk MSCI digaungkan dimana-mana) , dan ketika musik mati (MSCI freeze dan semua saham2 potensial masuk MSCI seketika batal atau dihold) semua pemain seketika berebutan masuk ke ruangan (exit dari saham tersebut) dengan sekuat tenaga, bahkan kalau perlu sampai mengorbankan orang lain. Itulah kondisi koreksi kemarin dimana semua 'pemain' saham narasi MSCI berebutan keluar sekaligus sampai beberapa saham ARB berturut-turut. Pemandangan yang menyadarkan betapa kerasnya realita di bursa.

Terkait koreksi kali ini saya perhatikan ada pro kontra di antara para investor. Bagi yang stick to fundamental bisa jadi inilah momen yang ditunggu-tunggu selama ini. Bagi yang heavy di narasi MSCI story maka portonya terpukul telak, rata-rata di -30% s/d -40%an kalau saya perhatikan per hari ini (mengacu ke penurunan BUMI, $PTRO, EXCL). Tanpa mendiskreditkan siapapun, saya tetap mendoakan semoga porto kita selamat di 2026 ini, dan syukur-syukur bisa tetap ditutup positif dengan return di atas sukuk negara (5-6% / tahun).

MSCI, sisi benar dari pelaku yang salah

Pada akhirnya memang masalah transparansi di IHSG layak dipertanyakan, berapa banyak saham yang free floatnya sepertinya memang bukan dimiliki oleh publik beneran. Jika kita lihat data MSCI yang disadur oleh Revalue, kita bisa lihat DSSA sebagai contoh paling ekstrim free floatnya 151 T hanya dimiliki oleh 5rb investor saja, yang berarti rata-rata modal per investor 30 Miliar! Apakah wajar ritel publik uangnya sebanyak itu? Silahkan dijawab sendiri. Contoh lain $ADES dengan free floatnya 790 Miliar investornya 2400, yang berarti rata-rata modal per investor 329jt, masih di bawah rata-rata median sebesar 950jt. (Walaupun pergerakan ADES bisa dibilang tidak wajar juga, IHSG sudah halt 2x juga sahamnya ga bergerak kemana2 wkwk). Sehingga bisa jadi memang usaha untuk menunjukkan siapa pemegang saham > 1%, pemilik saham affiliated dengan PSP, dan UBO (Ultimate Beneficial Owner) dari suatu saham menjadi langkah menuju IHSG yang lebih baik kedepannya.

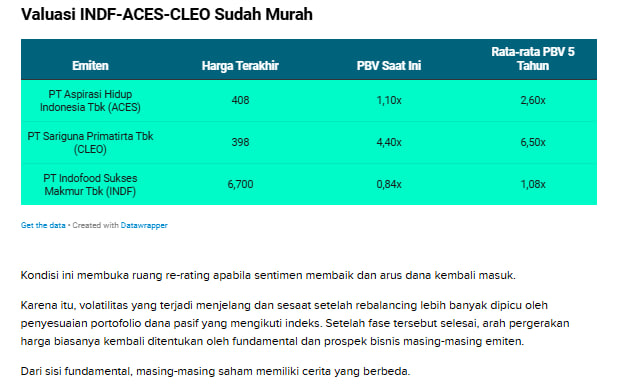

Namun jika kita mengatakan metodologi MSCI sudah benar sepertinya tidak masuk akal juga. Bisa dilihat yang terdekat MSCI mengeluarkan ACES, INDF, dan CLEO di Februari 2026 ini. Dimana INDF kita bisa lihat sendiri PE saat ini hanya berkisar 5-7x saja, dengan dividen 4%an. ACES juga PE saat ini berada di 8-10x, dengan dividen yield 6% lebih. Sehingga masalah overvaluasi di suatu saham terlihat tidak benar-benar menjadi concern dari MSCI. Yang membuat saya mempertanyakan juga bagaimana mungkin indeks yang memasukkan saham dengan PE ratusan kali dan mengeluarkan saham dengan PE di bawah 10x bisa survive dan untung dalam jangka panjang?

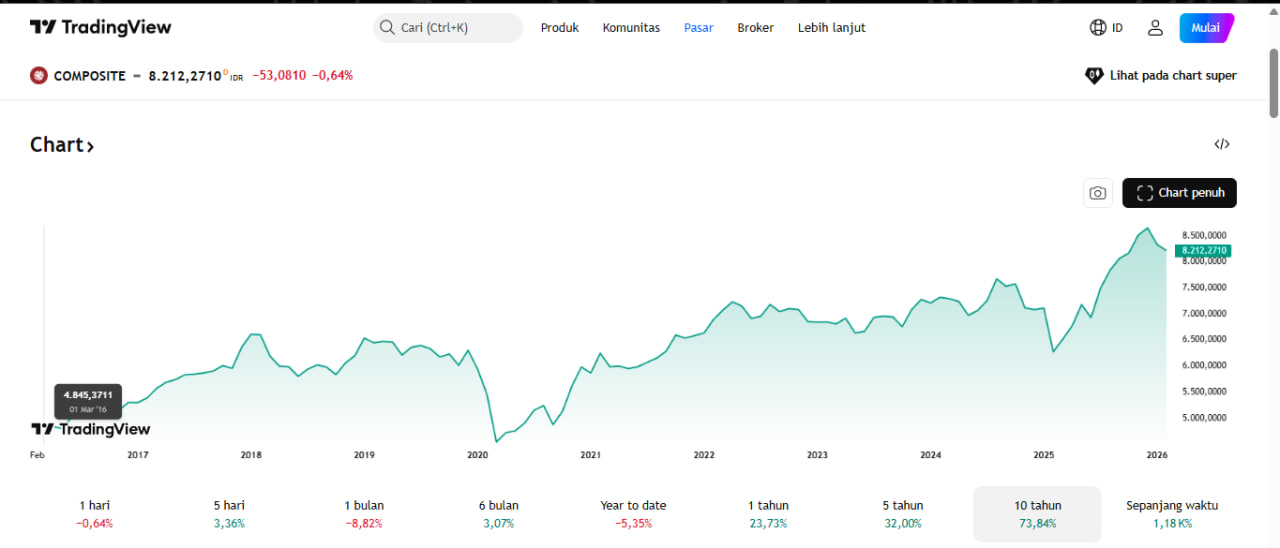

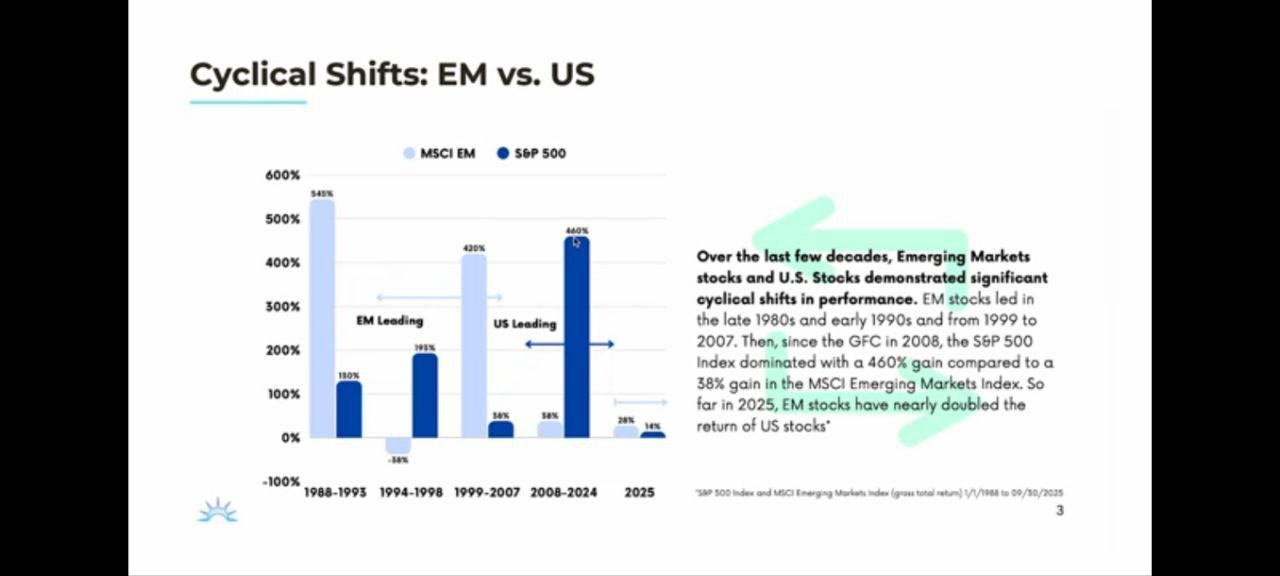

Ternyata jika kita perhatikan 10 Y return MSCI Indonesia Index hanya 1,21%! Itu bahkan jika kita tarik sudah dari 2010 stagnan di 1.400an, yang berarti 16 tahun MSCI Indo tidak kemana-mana. Padahal di saat yang bersamaan dalam 10 tahun terakhir IHSG masih naik 73,8%, walaupun tidak begitu besar namun tidak sekecil return MSCI juga. Bayangkan betapa banyak potensi yang hilang bagi investor yang mempercayakan uangnya kepada metodologi yang dibuat oleh MSCI. Sehingga dari dua data di atas saja menjadi wajar jika disimpulkan metodologi yang dilakukan MSCI sangat tidak efektif dalam menentukan mana perusahaan yang 'layak' investasi.

And the game goes on

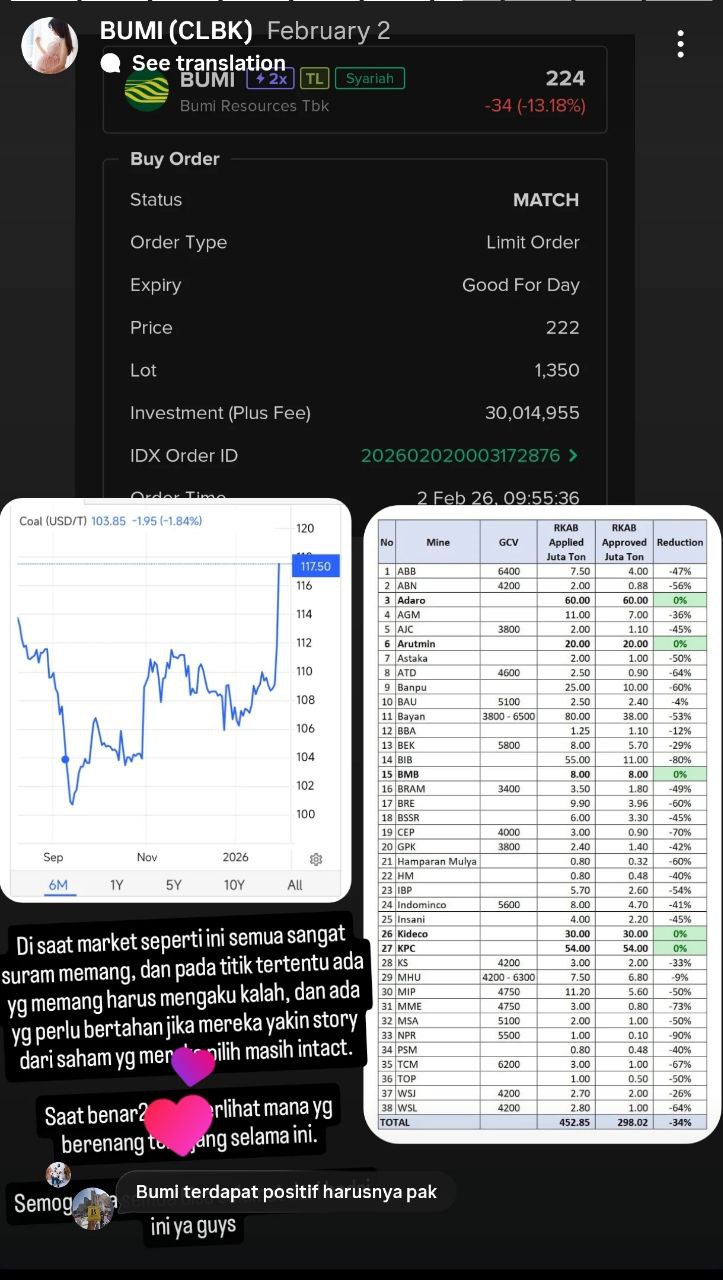

Dari pernyataan pihak bursa beberapa waktu terakhir sepertinya diskusi dengan MSCI berjalan lancar. Walaupun hasil akhir diskusinya bersifat 'rahasia', tapi sepertinya market sudah mulai priced in bahwa kedepannya bisa jadi story MSCI indexing ini bisa berjalan lagi. Terlihat dari kenaikan BUMI dan PTRO beberapa hari terakhir. Sejujurnya untuk $BUMI sendiri karena saya cukup mengikuti storynya narasi masuk MSCI hanya pemanis saja, tapi ntah mengapa memang beberapa minggu terakhir hanya itu yang difokuskan oleh pelaku market. Story BUMI yang saya pahami adalah ekspansi melalui akusisi mineral2 strategis seperti gold, copper, dan alumina yang masih akan terus berlanjut mengingat limit obligasi 5 T mereka masih belum tercapai. Di saat harga komoditas2 di atas sedang mengalami kenaikan, ditambah lagi batubara yang kemungkinan mengalami peningkatan efek pemotongan RKAB seperti nikel kemarin, dan banyak lagi story yang menunggu kedepannya. Sehingga penurunan kemarin membuat saya berani menambah posisi di saham ini secara cukup jor2an.

Jujur saya tidak tahu untuk saham2 konglo yang overvaluasi ini kedepannya akan seperti apa. Namun jika diforecast mereka semua akan kembali ke kewajaran yang berarti butuh koreksi 80% lebih dari nilai saat ini dan efeknya ke IHSG pasti akan sangat parah, saya tidak cukup yakin pemerintah akan membiarkan hal tersebut terjadi. Apalagi dengan presiden kita yang beberapa kali sudah 'duduk bareng' dengan konglo2 tersebut. Worst scenario yang bisa saya bayangkan adalah saham2 konglo ini tidak kemana2 lagi dari harga saat ini, namun kenaikan IHSG kedepannya bisa jadi memang didukung saham2 fundamental seperti perbankan, TLKM d.l.l. Mengingat kita sudah masuk masa peralihan antara uang di DM ke EM yang ditopang oleh booming komoditas, yang sepertinya terlalu sayang untuk dilewatkan oleh Indonesia mendapatkan inflow yang besar dari transisi tersebut. Membuat beberapa pihak menduga-duga bahwa segala kejatuhan kemarin memang by design agar pihak-pihak asing ini bisa masuk ke market Indo dengan harga diskon, tapi itu asumsi yang terlalu liar menurut saya pribadi.

Akhir kata game narasi masuk MSCI ini mungkin belum sepenuhnya berakhir, tapi akan menjadi lebih terfilter mana yang beneran potensial dan mana yang sial. Karena 1 bulan lalu saya cukup heran juga ketika semua orang menganggap banyak sekali saham yang bisa masuk MSCI. Setau saya dari 2016 saya invest di IHSG tidak begitu2 amat juga hype-nya. Masuk MSCI itu bonus, dan itupun didapat dengan jalur yang wajar, bukan dengan push rank seperti ini. Fokuslah mencari perusahaan yang punya story ekspansi dan growth yang masuk akal, jangan pula sampai memakai DCF dengan basis perhitungan 3 tahun ke depan ya (beneran ada yang seperti ini infonya btw). Pastikan juga porsi saham-saham tersebut tidak sampai mendominasi porto, karena bagaimanapun fundamental dan valuasi yang wajar itulah yang akan menjadi benteng terakhir kita ketika kondisi berdarah-darah seperti kemarin terulang lagi kedepannya.

Oke, sekian aja dari saya kali ini, happy holiday semuanyaa

1/10