$MBSS vs $PSAT: Mana yang Lebih Gede?

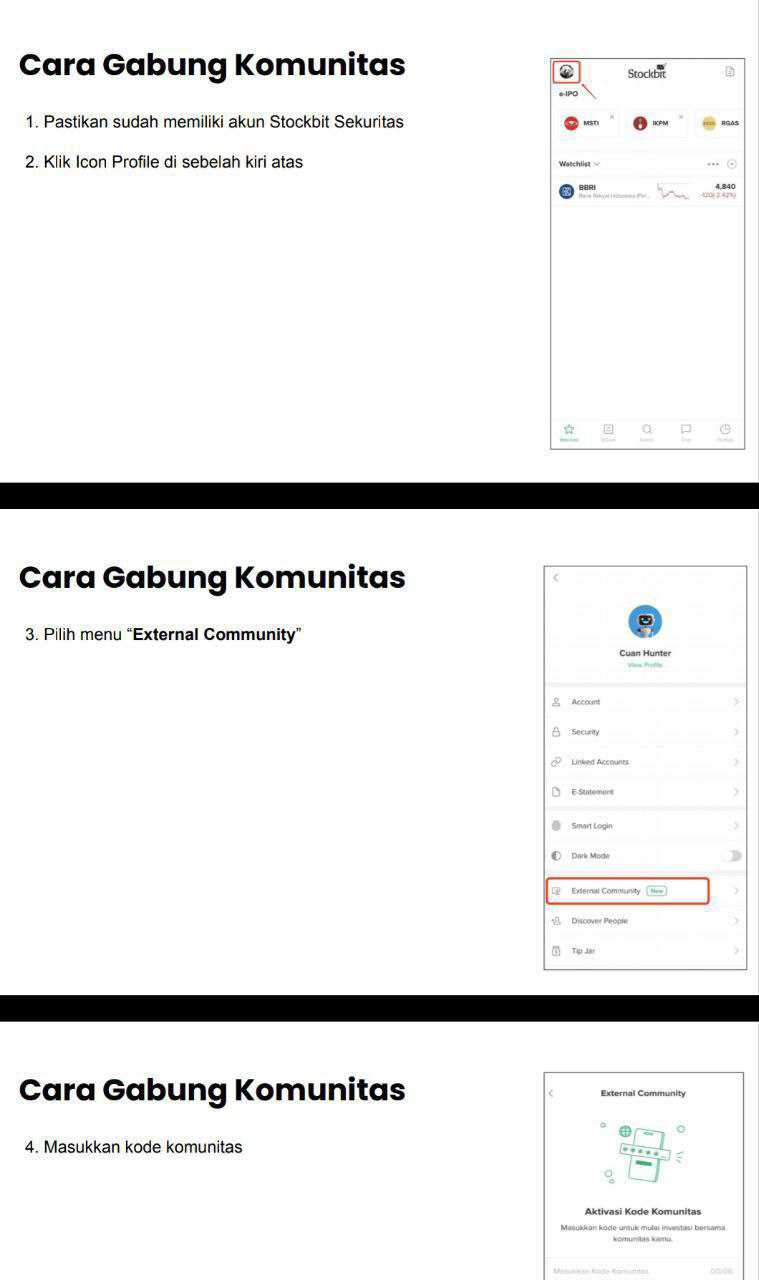

Lanjutan request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PSAT dan MBSS adalah perusahaan kapal. Tapi kalau dilihat lebih dalam, keduanya berdiri di dunia yang sama tapi bermain dengan cara yang berbeda. Sekilas terlihat setara karena sama-sama mengangkut komoditas tambang, sama-sama pakai tugboat dan tongkang, sama-sama hidup dari charter. Tapi ketika LK dibuka, terlihat satu lebih fokus mengejar volume, satu lagi lebih fokus menjaga kualitas margin. Jadi kalau investor cuma melihat revenue, bisa keliru membaca siapa yang sebenarnya lebih kuat secara finansial. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi pelanggan, keduanya sama-sama melayani raksasa tambang. PSAT punya eksposur ke PT Vale Indonesia Tbk $INCO dengan piutang Rp27,8 miliar, juga sejarah kontrak panjang dengan PT Kideco Jaya Agung INDY. MBSS jauh lebih terkonsentrasi ke PT Adaro Indonesia AADI dengan piutang Rp71,96 miliar. Kalau dibandingkan langsung, eksposur MBSS ke satu klien itu sekitar 2,6 kali lebih besar dari eksposur PSAT ke Vale. Ini menunjukkan MBSS lebih bergantung pada satu jangkar volume, sementara PSAT lebih tersebar.

Perjanjian bisnis juga memperlihatkan karakter yang berbeda. PSAT punya kontrak pengiriman batubara dengan Kideco yang diperpanjang sampai 31 Maret 2026 dengan estimasi tonase 1,2 juta MT. Ini memberi visibilitas volume yang konkret. MBSS punya coal barging agreement dengan Adaro sejak 2010 yang sedang diperpanjang. Durasi hubungan MBSS jauh lebih panjang, menunjukkan kedalaman relasi, tapi status perpanjangan tetap menjadi titik perhatian karena menentukan kesinambungan pendapatan.

Kalau bicara skala operasi, PSAT unggul di revenue. Pendapatan 9 bulan 2025 mencapai Rp792,53 miliar, sementara MBSS Rp663,19 miliar. Selisih sekitar Rp129,34 miliar atau kira-kira 19,5% lebih besar. Ini menandakan PSAT menggerakkan volume kerja yang lebih tinggi atau tarif kontrak yang lebih agresif. Tapi ukuran bisnis tidak berhenti di revenue. Upgrade skill https://cutt.ly/Ve3nZHZf

Begitu masuk neraca, ceritanya berubah. Total aset MBSS Rp4,24 triliun, sedangkan PSAT Rp1,67 triliun. Artinya aset MBSS sekitar 2,5 kali lebih besar. Ini mencerminkan kapasitas armada, kas, dan kekuatan pembiayaan yang jauh lebih tebal. Jumlah karyawan juga memberi gambaran organisasi. PSAT 216 orang, MBSS 139 orang. Jadi PSAT lebih besar dari sisi tenaga kerja, tapi MBSS lebih padat modal.

Diversifikasi jadi pembeda lain. PSAT punya lini galangan kapal dengan pendapatan Rp205,8 miliar. Ini bukan sekadar tambahan kecil, porsinya sekitar 26% dari total revenue PSAT. MBSS nyaris murni tug and barge. Artinya PSAT punya bantalan bisnis tambahan ketika charter pelayaran melemah, sedangkan MBSS lebih fokus tapi juga lebih terpapar satu jalur.

Masuk ke profitabilitas, hasilnya cukup kontras. Laba kotor MBSS Rp219,82 miliar dengan margin sekitar 33%. PSAT Rp129,33 miliar dengan margin sekitar 16%. Selisih margin hampir dua kali lipat. Ini menunjukkan MBSS jauh lebih efisien dalam mengelola biaya operasional kapal. Upgrade skill https://cutt.ly/Ve3nZHZf

Laba bersih makin mempertegas. MBSS Rp307,19 miliar, PSAT Rp141,25 miliar. Jadi walaupun revenue MBSS lebih kecil, laba bersihnya lebih dari dua kali PSAT. Sumbernya bukan cuma operasional, tapi juga pendapatan bunga Rp97,18 miliar dari kas besar serta keuntungan jual kapal Rp64,61 miliar. Artinya neraca MBSS bekerja menghasilkan laba tambahan.

Dari struktur biaya, beban pokok MBSS sekitar 66% dari revenue, sedangkan PSAT 83%. Selisih 17 poin ini menjelaskan kenapa margin keduanya berbeda jauh. MBSS lebih hemat biaya operasional atau lebih premium dalam pricing kontrak.

Jadi PSAT terlihat lebih besar dari sisi volume kerja dan lebih beragam lini bisnisnya. MBSS terlihat lebih kuat dari sisi neraca, margin, dan kemampuan mengubah aset serta kas menjadi laba. Satu menonjol dalam skala operasi, satu menonjol dalam kualitas keuntungan. Pilihan investor biasanya bergantung pada preferensi, mengejar volume pertumbuhan atau mengejar efisiensi dan ketebalan margin.

🚢 Revenue PSAT Rp792,53 miliar

🚢 Revenue MBSS Rp663,19 miliar

📏 Selisih sekitar 19,5%

💼 Aset MBSS Rp4,24 triliun

💼 Aset PSAT Rp1,67 triliun

📏 MBSS sekitar 2,5 kali lebih besar

👨✈️ PSAT 216 karyawan

👨✈️ MBSS 139 karyawan

🧭 Diversifikasi

🏭 Shipyard PSAT Rp205,8 miliar

🚢 MBSS fokus tug and barge

Upgrade skill https://cutt.ly/Ve3nZHZf

📈 Laba kotor MBSS Rp219,82 miliar

📈 Laba kotor PSAT Rp129,33 miliar

📊 Margin 33% vs 16%

🏁 Laba bersih

💵 MBSS Rp307,19 miliar

💵 PSAT Rp141,25 miliar

💎 Booster laba MBSS

🏦 Bunga Rp97,18 miliar

⚓ Jual kapal Rp64,61 miliar

👥 Konsentrasi klien

🥇 Adaro MBSS Rp71,96 miliar

🥇 Vale PSAT Rp27,8 miliar

📑 Kontrak utama

📆 Kideco PSAT sampai 31 Maret 2026

📆 Adaro MBSS sejak 2010, diperpanjang

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7