Apakah $MBSS Punya IUP Bauksit?

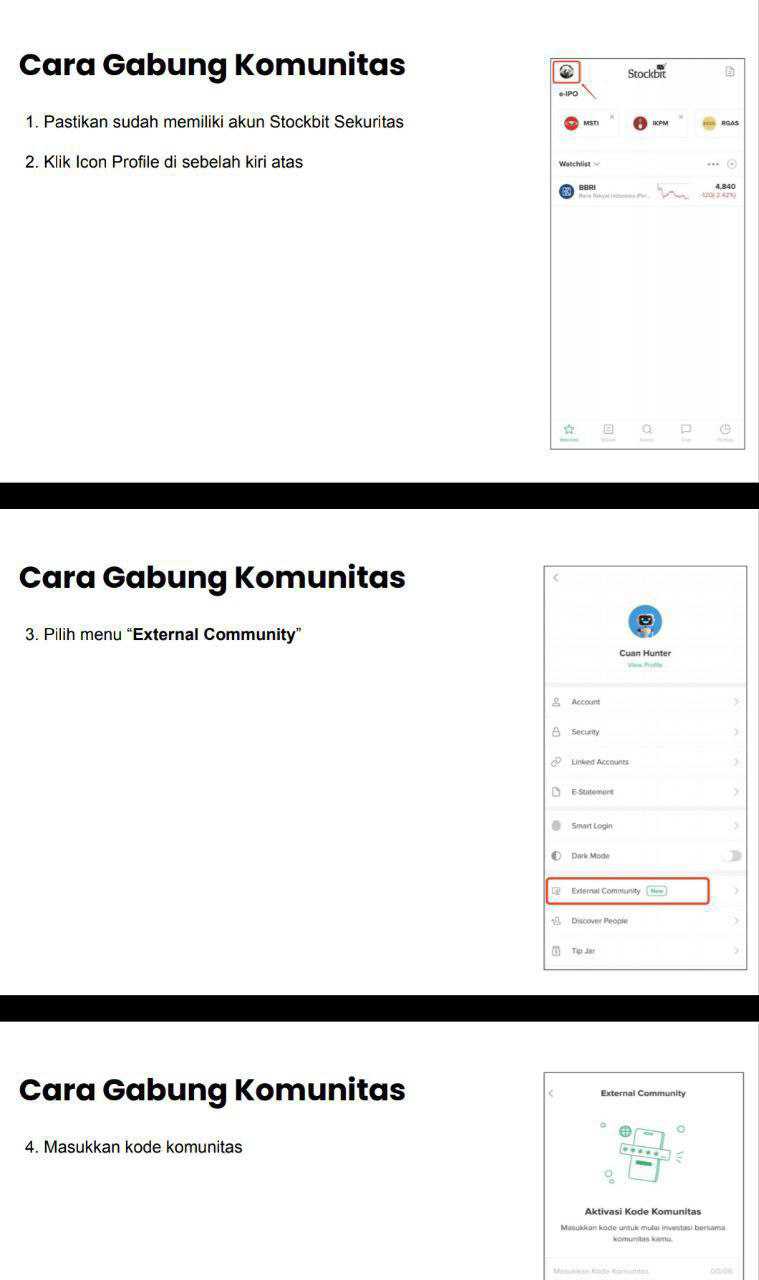

Pertanyaan salah satu member bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Banyak investor yang mengira MBSS ini adalah perusahaan tambang yang punya IUP. Wajar, karena hampir semua uang yang masuk memang berbau batubara, jadi kelihatan seperti ikut menambang dari dekat. Tapi kalau dilihat secara bisnis, MBSS itu perusahaan logistik, bukan perusahaan cadangan komoditas. Ini penting, karena sumber risiko dan sumber daya tawarnya beda total. Kalau investor salah mengira, biasanya salah juga saat menilai kestabilan laba, ketahanan kas, dan seberapa gampang bisnis ini digoyang oleh satu pelanggan besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari LK bisa kita baca bahwa tidak ada indikasi MBSS memegang IUP Operasi Produksi bauksit secara langsung. Ruang lingkup usaha MBSS di anggaran dasar lebih ke angkutan laut dalam negeri untuk barang umum dan khusus, lalu aktivitas penunjang pertambangan dan penggalian, ditambah jasa konsultasi dan perdagangan via entitas anak PT Transship Teknik Solusi. Jadi MBSS berdiri di sisi hilir rantai pasok tambang, melayani perusahaan tambang, bukan menjadi pemilik tambang. Dampaknya, MBSS tidak memikul risiko cadangan dan izin tambang, tetapi memikul risiko kontrak, tarif, utilisasi armada, dan kelancaran pelabuhan.

Komposisi pendapatannya memperlihatkan fokus yang nyaris tunggal. Bisnis tug and barge MBSS mencatat revenue Rp662,64 miliar per 30 September 2025, sementara bisnis floating crane MBSS hanya mencetak Revenue Rp549 juta. Kalau dijumlah, total dua segmen ini sekitar Rp663,19 miliar, yang berarti tug and barge menyumbang sekitar 99,92% dan floating crane sekitar 0,08%. Secara perbandingan, tug and barge sekitar 1.200 kali lebih besar dari floating crane. Ini bukan sekadar beda porsi, ini tanda bahwa MBSS pada praktiknya adalah spesialis tug and barge untuk batubara.

Hal itu menjelaskan persamaan dan pembeda antara MBSS dan emiten tambang. Sama-sama sensitif ke batubara, tetapi jalur sensitifnya beda. Emiten tambang sensitif lewat harga jual, biaya produksi, stripping, dan kebijakan ekspor. MBSS sensitif lewat volume angkut, antrian sandar, durasi perjalanan, serta kepastian pembayaran pelanggan. Jadi ketika batubara ramai, keduanya bisa sama-sama terlihat kinclong, tetapi sumber tenaga pendorongnya berbeda, satu dari margin komoditas, satu dari kelancaran logistik.

Ada petunjuk manajemen MBSS sedang mengubah kualitas armada, bukan cuma mengejar volume. Per September 2025, ada aset tidak lancar dimiliki MBSS untuk dijual mencapai Rp62,96 miliar dan MBSS sempat melakukan penjualan kapal pada Oktober 2025. Bersamaan dengan itu, MBSS mencatat uang muka pembelian aset tetap untuk membangun beberapa tugboat dan barge melalui perjanjian konstruksi dengan PT Patria Maritim Perkasa dan PT Batam Marina Shipyard. Masih ada aset dalam penyelesaian untuk kapal Rp8,95 miliar. Kalau kita bandingkan, nilai aset yang dilepas Rp62,96 miliar itu sekitar 7 kali aset dalam penyelesaian Rp8,95 miliar, jadi terlihat seperti langkah melepas unit lama yang nilainya besar sambil menyiapkan unit baru bertahap. Upgrade skill https://cutt.ly/Ve3nZHZf

Peremajaan armada biasanya membawa dua efek yang arahnya bisa berlawanan dalam jangka pendek. Sisi plusnya, kapal baru cenderung menekan downtime, menurunkan biaya perawatan, dan meningkatkan ketepatan jadwal, yang pada akhirnya menolong margin dan kepuasan pelanggan. Sisi minusnya, fase pembangunan dan pengiriman kapal bisa menyerap kas, dan kalau timing masuknya kapal baru tidak pas dengan permintaan charter, utilisasi bisa turun sementara. Investor biasanya perlu mengawasi apakah uang muka dan aset dalam penyelesaian itu cepat berubah menjadi kapal operasi, karena di bisnis seperti ini, aset diam itu belum menghasilkan.

Struktur perjanjiannya juga membuat karakter pendapatan MBSS tidak monoton. Ada perjanjian dalam bentuk voyage charter yang berbasis perjalanan, ada kontrak time charter yang berbasis waktu, dan kontrak skema fixed and variable. Voyage charter lebih sensitif ke jumlah trip dan kelancaran port, karena uangnya mengikuti perjalanan. Time charter biasanya memberi visibilitas yang lebih baik, karena dibayar berdasarkan waktu sewa. Fixed and variable membuat sebagian komponen bergerak mengikuti variabel tertentu, yang bisa membantu ketika biaya berubah, tetapi juga bisa mengalihkan sebagian risiko ke MBSS, tergantung rumusnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang paling menentukan daya tahan MBSS adalah relasi kontrak jangka panjang dengan pelanggan terbesar. Perjanjian coal barging dengan PT Adaro Indonesia $AADI $ADRO dimulai sejak 1 Oktober 2010 dan berakhir 30 September 2025, lalu disebut sedang dalam proses perpanjangan. Durasi sekitar 15 tahun ini menunjukkan hubungan yang sangat matang. Ada ketentuan laytime maksimal 90 jam per perjalanan ke Taboneo, yang berarti manajemen waktu sandar sudah menjadi bagian inti dari desain kontrak. Di bisnis tug and barge, jam tunggu sering jadi pembunuh margin yang pelan tapi konsisten, jadi batas 90 jam itu bukan detail kecil.

Konsentrasi pelanggan terlihat dari piutang. PT Adaro Indonesia tercatat Rp71,96 miliar, jauh di atas klien lain seperti PT Trans Energy Optima Rp12,29 miliar, PT Maritim Armada Raya Rp11,70 miliar, PT Bintang Lautan Sejahtera Rp8,96 miliar, PT Tata Mineral Nusantara Rp5,97 miliar. Kalau investor jumlahkan lima nama ini, totalnya sekitar Rp110,88 miliar, dan porsi Adaro sekitar 64,9% dari kelompok lima besar tersebut. Ini memberi kenyamanan karena ada anchor customer, tetapi juga memberi tekanan karena posisi tawar customer utama biasanya kuat, apalagi ketika kontraknya masuk fase perpanjangan. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga sisi lain yang sering terlewat, yaitu hubungan dengan pihak berelasi dan aktivitas sewa kapal sebagai lessor. MBSS disebut menyewakan unit tugboat dan tongkang untuk jangka 1 bulan sampai 1 tahun tanpa opsi beli, dengan contoh perjanjian seperti PT Kapal Mini Indonesia Agustus 2022, PT Patria Maritime Lines Oktober 2022, dan PT Armada Kapal Tunda Kendari Agustus 2023. Pola jangka pendek seperti ini membuat MBSS lebih lincah mengatur armada, tetapi menuntut kemampuan menjaga pipeline sewa agar tidak ada jeda. Di saat bersamaan, adanya entitas induk PT Galley Adhika Arnawama dan entitas shipping afiliasi memberi jalur transaksi relasi yang bisa membantu utilisasi, tetapi tetap perlu dipantau agar harga transfernya wajar.

Dari sisi pembiayaan, ada fasilitas kredit jangka panjang dengan PT Bank Central Asia Tbk untuk membiayai investasi pembelian kapal. Ini lazim karena kapal adalah aset besar dan umurnya panjang. Selama utilisasi stabil dan kontrak besar tidak putus, leverage seperti ini bisa membuat pengembalian modal lebih efisien. Risiko muncul kalau siklus batubara turun dan utilisasi melemah, karena beban tetap tetap berjalan. Jadi kunci bacanya adalah kombinasi perpanjangan kontrak besar, disiplin laytime, kecepatan armada baru masuk operasi, dan seberapa besar MBSS berhasil menjaga campuran charter agar arus kas tidak terlalu bergelombang. Upgrade skill https://cutt.ly/Ve3nZHZf

📌 Pendapatan tug and barge Rp662,64 miliar

📌 Pendapatan floating crane Rp549 juta

📌 Porsi tug and barge sekitar 99,92%

📌 Porsi floating crane sekitar 0,08%

📌 Perbandingan pendapatan sekitar 1.200 kali

🚢 Peremajaan armada dan implikasi

🧾 Aset dimiliki untuk dijual Rp62,96 miliar, selesai dijual Oktober 2025

🏗 Aset dalam penyelesaian kapal Rp8,95 miliar

🛠 Kontrak bangun kapal dengan PT Patria Maritim Perkasa dan PT Batam Marina Shipyard

💡 Rasio aset dijual dibanding aset dalam penyelesaian sekitar 7 kali

🧩 Kontrak dan operasi yang menentukan margin

🧭 Voyage charter, sensitif trip dan port

⏳ Time charter, lebih stabil berbasis waktu

⚙ Fixed and variable, sebagian komponen ikut bergerak

⏱ Laytime maksimal 90 jam per perjalanan ke Taboneo

👥 Konsentrasi pelanggan lewat piutang

🥇 Adaro Rp71,96 miliar

🥈 Trans Energy Optima Rp12,29 miliar

🥉 Maritim Armada Raya Rp11,70 miliar

📍 Bintang Lautan Sejahtera Rp8,96 miliar

📍 Tata Mineral Nusantara Rp5,97 miliar

🧮 Total lima besar sekitar Rp110,88 miliar, porsi Adaro sekitar 64,9%

🪪 Izin dan bentuk usaha

🚫 Tidak ada indikasi IUP OP bauksit di MBSS

🚢 Angkutan laut domestik barang umum dan khusus

⛏ Aktivitas penunjang pertambangan dan penggalian

🧠 Jasa konsultasi dan perdagangan melalui PT Transship Teknik Solusi

Upgrade skill https://cutt.ly/Ve3nZHZf

🏦 Pendanaan dan konsekuensi

💳 Kredit jangka panjang untuk investasi kapal via BCA

📈 Menguntungkan saat utilisasi tinggi

⚠ Menekan saat volume angkut turun dan kontrak melemah

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/6