DOID Punya Tambang di Luar Negeri Apakah Beban?

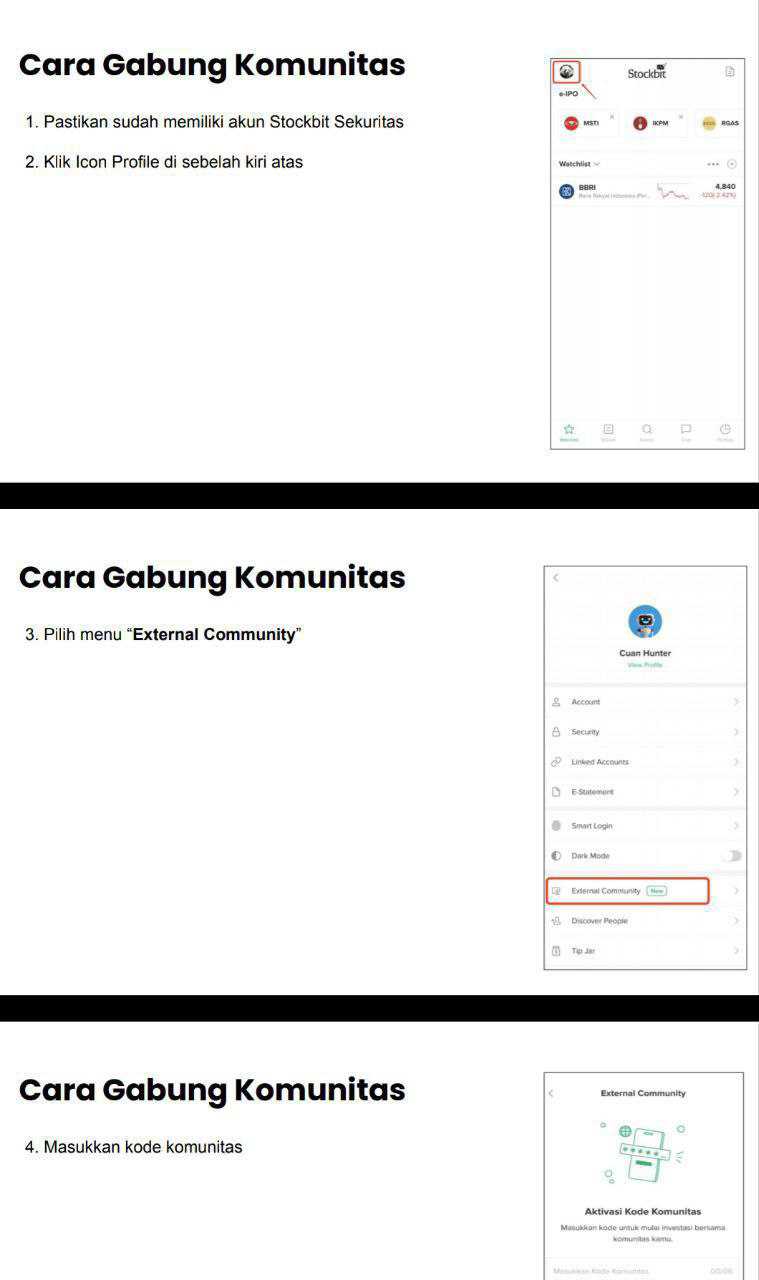

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada user Stockbit yang tanya kalau $DOID punya tambang di Amerika dan Australia, bukannya itu malah jadi beban besar buat DOID. Itu pertanyaan yang masuk akal, karena standar gaji dan biaya operasional di Amerika dan Australia memang beda kelas dibanding Indonesia. Kalau cuma lihat dari kacamata biaya, ekspansi ini kelihatan seperti sengaja menambah beban. Tapi kalau DOID cuma bertahan sebagai kontraktor lokal, DOID juga menaruh nasibnya ke siklus proyek di Indonesia dan ke selera belanja modal para owner batubara termal. Jadi ini bukan sekadar cerita mahal, ini cerita diversifikasi sumber uang. Masalahnya, pasar tidak peduli narasi, pasar peduli angka. Upgrade skill https://cutt.ly/Ve3nZHZf

Di LK Q3 2025, DOID rugi bersih sekitar US$ 81,5 juta. Di saat yang sama, emiten batubara domestik yang fokus ke tambang di Indonesia bisa cetak laba besar. AADI laba sekitar US$ 654,9 juta, BYAN sekitar US$ 533,7 juta, ADMR sekitar US$ 201,7 juta, ITMG sekitar US$ 130,6 juta. Kalau dibandingkan langsung, laba AADI kira-kira 8 kali besarnya rugi DOID, BYAN sekitar 6,5 kali, ADMR sekitar 2,5 kali, ITMG sekitar 1,6 kali. Jadi kalau investor hanya menilai dari hasil akhir 9M 2025, DOID jelas tertinggal jauh di profitabilitas.

Tapi DOID tidak sedang jadi $AADI atau BYAN. Mesin utama DOID masih jasa pertambangan. Pendapatan jasa pertambangan 9M 2025 sekitar US$ 1,13 miliar. Sementara pendapatan dari penambangan batubara sebagai pemilik tambang baru sekitar US$ 3,7 juta. Artinya porsi owner masih sekitar 0,3% dari mesin jasa. Ini menjelaskan kenapa efek kepemilikan tambang belum terasa di laba bersih. Tahapnya masih tanam kaki kedua, bukan sudah berlari. Upgrade skill https://cutt.ly/Ve3nZHZf

Australia sudah terlihat signifikan di sisi pendapatan. Pendapatan dari Australia sekitar US$ 313,3 juta, atau kira-kira 28% dari pendapatan jasa pertambangan US$ 1,13 miliar. Kalau pakai angka luar negeri sekitar US$ 358 juta dari total US$ 1,13 miliar, maka porsi luar negeri kira-kira 32%. Jadi operasi luar negeri bukan remah-remah, sudah jadi bagian besar omzet. Tetapi omzet besar tidak otomatis berarti laba, apalagi jika biaya tenaga kerja dan biaya compliance di negara maju tinggi.

Beban karyawan grup sekitar US$ 262,5 juta. Kalau dibandingkan ke pendapatan jasa pertambangan US$ 1,13 miliar, ini kira-kira 23%. Dengan porsi pendapatan luar negeri sekitar sepertiga, wajar kalau cost base ikut naik dan menekan margin, terutama bila produktivitas, utilisasi alat, dan pricing kontrak belum cukup kuat. Jadi kekhawatiran soal gaji bukan asumsi, memang masuk ke matematika laporan. Ditambah lagi, ekspansi lewat akuisisi biasanya membawa biaya transisi, depresiasi, pembiayaan, dan penataan operasi, yang membuat jalan menuju laba terasa lebih panjang.

Khusus aset antrasit di Amerika, data 2024 menunjukkan Perusahaan Target Atlantic Carbon Group berkontribusi rugi sekitar US$ 5,6 juta. Dibanding rugi bersih grup 9M 2025 sekitar US$ 81,5 juta, ini sekitar 7%. Jadi sumber tekanan DOID bukan cuma AS. Menariknya, manajemen juga mencatat proforma bahwa bila dikonsolidasi penuh sejak awal 2024, proforma laba bisa sekitar US$ 4,9 juta. Kontras ini memberi sinyal bahwa cerita AS masih fase pembuktian, ada jarak antara skenario kertas dan realisasi lapangan. Upgrade skill https://cutt.ly/Ve3nZHZf

Australia lebih mudah dibaca logikanya. DOID memperluas pangsa pasar jasa pertambangan luar negeri. Jasa pertambangan itu bisnis kontrak dan volume, masuk ke pasar yang lebih matang bisa mengurangi ketergantungan pada satu negara. Tetapi pasar matang berarti standar keselamatan, regulasi, dan gaji tinggi, sehingga DOID harus menang lewat eksekusi, bukan lewat murah. Kalau eksekusi tidak rapi, pendapatan besar rasanya seperti lari kencang tapi tidak maju.

Kalau dibandingkan dengan UNTR dan $ADRO, posisi DOID tetap beda. UNTR itu ekosistem lengkap, jual alat, kontraktor besar, punya tambang, punya mineral lain, jadi sumber laba bisa saling menutup. ADRO setelah melepas batubara termal ke AADI bergerak sebagai holding yang fokus ke mineral dan energi, jadi tantangannya lebih ke eksekusi transisi portofolio. DOID memilih jalur yang lebih berat, mempertahankan dominasi jasa sambil menumbuhkan kepemilikan aset lintas negara.

Jadi apakah tambang di AS dan Australia beban besar. Di angka 9M 2025, jawabannya jelas iya karena DOID masih rugi, sementara pemain domestik cetak laba ratusan juta dolar. Tapi langkah ini juga bisa dibaca sebagai investasi supaya DOID tidak selamanya bergantung pada batubara termal Indonesia dan siklus kontraktor. Target DOID menurunkan ketergantungan pada batubara termal sampai di bawah 50% pada 2028 menguatkan narasi itu. Buat investor, kuncinya ada di dua hal, apakah profitabilitas luar negeri bisa dikejar lewat produktivitas dan kontrak yang tepat, dan apakah porsi owner bisa naik dari level US$ 3,7 juta tadi menjadi material tanpa membuat struktur biaya makin berat. Upgrade skill https://cutt.ly/Ve3nZHZf

✅ Tambang USA dan Australia bisa jadi beban biaya

🎯 Tapi tujuannya diversifikasi dan turunkan ketergantungan batubara termal sampai di bawah 50% pada 2028

📉 9M 2025

🧾 DOID rugi bersih sekitar US$ 81,5 juta

🆚 Domestik jauh lebih tebal

💰 AADI laba sekitar US$ 654,9 juta

💰 BYAN laba sekitar US$ 533,7 juta

🏗️ Mesin DOID

🛠️ Jasa pendapatan sekitar US$ 1,13 miliar

⛏️ Owner tambang baru sekitar US$ 3,7 juta

📌 Porsi owner sekitar 0,3%

Upgrade skill https://cutt.ly/Ve3nZHZf

🌍 Luar negeri

🇦🇺 Australia pendapatan sekitar US$ 313,3 juta, sekitar 28% dari jasa

🌏 Total luar negeri sekitar US$ 358 juta, sekitar 32% dari jasa

💸 Tekanan biaya

👷 Beban karyawan sekitar US$ 262,5 juta, sekitar 23% dari jasa

🇺🇸 USA

📉 Rugi 2024 sekitar US$ 5,6 juta

✨ Proforma laba bisa sekitar US$ 4,9 juta, realisasi belum sekuat itu

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7