Apakah $AADI Juga Bisa Terdampak Oleh Larangan Truk di Jalan Umum Sumatera Selatan dan Jambi?

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

AADI adalah salah satu perusahaan yang terkena dampak larangan truk Coal lewat jalan umum Jambi dan Sumatera Selatan. Di batubara, larangan seperti ini sering lebih cepat terasa daripada naik-turunnya harga komoditas, karena yang berhenti itu pergerakan barangnya. Cadangan boleh tebal, laba boleh besar, tapi kalau batubara tidak bisa keluar dari pit, uangnya ikut mandek. Investor yang menganggap ini cuma isu lalu-lintas biasanya baru sadar saat pengiriman molor dan invoice tertahan. Jadi cara bacanya harus lurus sejak awal, ini risiko logistik yang bisa mengganggu pengakuan pendapatan. Upgrade skill https://cutt.ly/Ve3nZHZf

Esensi masalahnya sederhana, batubara itu bisnis rantai pasok. Ketika jalur truk di jalan umum diputus, titik terlemah akan kelihatan, apakah perusahaan punya opsi selain truk, dan seberapa cepat opsi itu bisa dipakai tanpa bikin biaya membengkak. Bagi emiten yang punya beberapa pulau operasi, dampaknya jadi soal porsi kontribusi wilayah yang terganggu. Bagi emiten yang hanya hidup di Sumatera, dampaknya bisa seperti mematikan saklar utama.

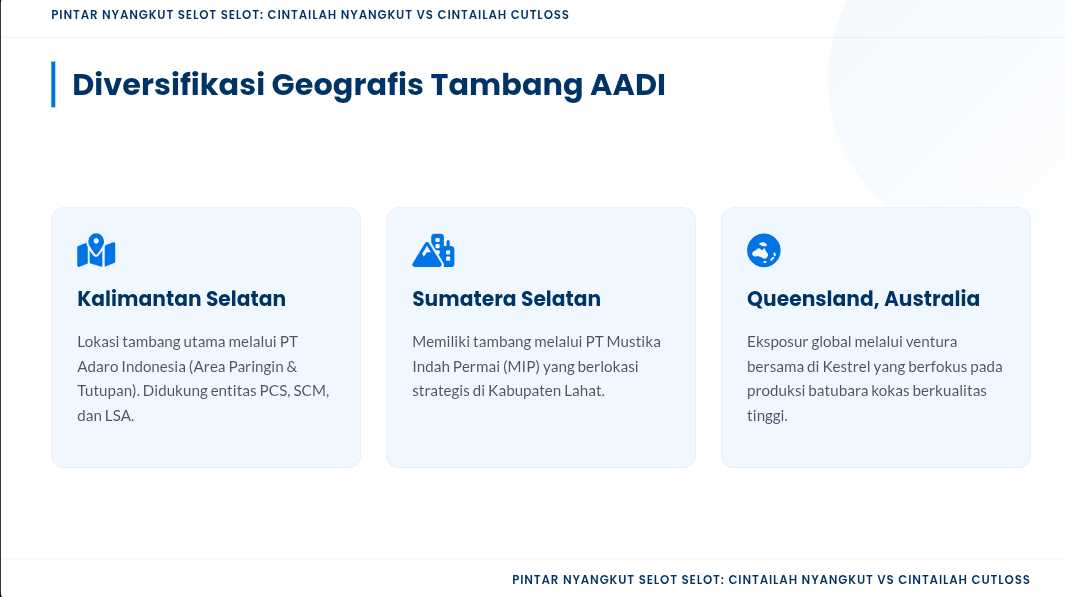

AADI sendiri punya jejak operasi yang menyebar, dan ini penting untuk menilai daya tahannya. Di Kalimantan Selatan ada tambang utama lewat Adaro Indonesia di area Paringin dan Tutupan, plus entitas lain seperti PCS, SCM, dan LSA. Di Sumatera Selatan ada Mustika Indah Permai di Kabupaten Lahat. Di Kalimantan Timur dan Kalimantan Tengah ada konsesi lewat Pari Coal dan Ratah Coal. Di luar negeri, AADI punya eksposur batubara kokas lewat ventura bersama Kestrel di Australia.

Kalau investor melihat dari sisi aset per 30 September 2025, dominasi non-Sumatera kelihatan jelas. Aset Adaro Indonesia sekitar US$ 2,17 B sebelum eliminasi. Aset investasi Arindo Holdings sekitar US$ 1,69 B, lalu Vindoor sekitar US$ 1,16 B yang terkait kepemilikan Kestrel. Sementara MIP di Sumatera Selatan sekitar US$ 0,21 B. Kalau empat angka besar ini dijumlah, totalnya sekitar US$ 5,23 B, dan MIP hanya sekitar 4% dari total tersebut. Upgrade skill https://cutt.ly/Ve3nZHZf

Implikasinya, gangguan Sumatera itu nyata, tetapi secara struktur grup lebih mirip luka di satu sisi, bukan mematahkan seluruh badan. Aset terbesar ada di Kalimantan Selatan dan Australia, jadi kemampuan bertahan datang dari diversifikasi lokasi dan rantai pasok. Ini juga menjelaskan kenapa AADI biasanya tidak akan se-rentan pemain yang semua tambangnya di Sumatera. Namun investor tetap tidak boleh meremehkan, karena dampak logistik biasanya menyerang yang paling sensitif, yaitu volume pengiriman harian dan ketepatan jadwal.

Dari sisi laba LK Q3 2025 2025, pusat uang AADI tetap di pertambangan dan perdagangan batubara. Pendapatan eksternal segmen ini sekitar US$ 3,45 B. Segmen logistik memberi pendapatan eksternal sekitar US$ 0,14 B, sementara pendapatan antar segmen logistik sekitar US$ 0,28 B. Laba periode berjalan sekitar US$ 0,65 B. Kalau investor hitung cepat, porsi logistik dari total pendapatan eksternal pertambangan plus logistik hanya sekitar 3,9%, dan margin laba terhadap total pendapatan eksternal itu kira-kira 18,25%.

Anak usaha AADI yang bersinggungan langsung dengan larangan truk adalah MIP di Lahat. Mekanismenya bukan teori, batubara harus berpindah dari pit ke stockpile lalu ke titik serah. Kalau jalur itu bergantung jalan darat yang menyentuh jalan umum, larangan bisa membuat arus keluar terhenti atau minimal tersendat parah. Berbeda dengan Kalimantan yang banyak mengandalkan jalur air dan tongkang, Sumatera lebih sering bergantung pada rantai darat menuju dermaga. Saat rantai darat terganggu, yang biasanya muncul lebih dulu adalah penundaan pengiriman, lalu kenaikan biaya per ton karena rute memutar, antrean, dan kebutuhan mitigasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Lapisan berikutnya adalah risiko kontrak. AADI punya komitmen pengiriman sekitar 42 juta ton untuk 2025 sampai 2032. Gangguan di Sumatera Selatan tidak harus menghancurkan angka ini, tetapi bisa mengganggu porsi pemenuhan yang tadinya dialokasikan dari MIP. AADI mungkin bisa mengalihkan volume dari Kalimantan, tetapi pengalihan volume tidak selalu mulus karena beda spesifikasi batubara, beda pelanggan, beda jadwal kapal, dan beda kapasitas pelabuhan. Jadi yang dinilai investor bukan hanya ada atau tidaknya tambang alternatif, tapi kecepatan re-optimasi volume tanpa mengorbankan margin.

Kalau dibandingkan dengan emiten lain yang bersinggungan dengan Sumatera dan Jambi, posisi AADI berada di tengah. $PTBA lebih sensitif karena basis besarnya di Sumatera Selatan, walau punya mitigasi lewat moda kereta. $IATA dan SMMT terlihat paling rapuh karena seluruh cerita operasinya terkonsentrasi di Sumatera Selatan. GEMS punya paparan tinggi di Jambi karena ada unit yang sangat bergantung akses darat panjang, sehingga gangguan kecil bisa terasa besar di ketepatan pengiriman. Sementara BYAN dan INDY relatif tidak terseret kebijakan Sumatera karena operasi utamanya di Kalimantan. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga efek domino yang sering diabaikan, yaitu DMO 25% dan konsekuensi administratif saat pasokan domestik terganggu. Jika pengiriman ke PLTU tersendat, risikonya bukan cuma pendapatan tertunda, tetapi potensi sanksi administratif yang bisa membatasi fleksibilitas penjualan, termasuk risiko pembatasan ekspor atau biaya kompensasi. Dalam skenario pasokan Sumatera melambat, pemasok Kalimantan bisa mendapat limpahan permintaan, tetapi bisa juga menghadapi pengetatan alokasi domestik. Jadi hasil akhirnya tidak otomatis positif atau negatif, semuanya tergantung kemampuan eksekusi logistik dan kelincahan alokasi pasar.

Jadi AADI lebih tahan daripada pemain murni Sumatera karena porsi aset besar dan mesin pendapatan besarnya berada di Kalimantan Selatan serta investasi Australia. Tetapi MIP di Lahat tetap titik rawan yang bisa mengganggu pengiriman dan biaya jika larangan truk benar-benar menutup akses jalan umum secara ketat. Fokus investor sebaiknya bukan debat punya tambang di mana, tetapi seberapa cepat AADI mengunci jalur alternatif, seberapa besar kontribusi MIP terhadap volume, dan seberapa rapi AADI menjaga kepatuhan kontrak pengiriman 42 juta ton tadi.

🧭 Peta Lokasi Tambang AADI

• ✅ Kalimantan Selatan, Adaro Indonesia dan entitas lain, basis utama

• ⚠️ Sumatera Selatan, MIP Lahat, titik paling sensitif larangan truk

• ✅ Kaltim Kalteng, Pari Coal dan Ratah Coal, opsi portofolio

• ✅ Australia, Kestrel batubara kokas, diversifikasi geografis

Upgrade skill https://cutt.ly/Ve3nZHZf

📦 Aset anak usaha AADI

• 🏭 Adaro Indonesia sekitar US$ 2,17 B

• 🧩 Arindo Holdings sekitar US$ 1,69 B

• 🧩 Vindoor sekitar US$ 1,16 B

• 🏗️ MIP Sumsel sekitar US$ 0,21 B

• 📌 MIP sekitar 4% dari total 4 aset besar ini

💰 Laba AADI

• 🪨 Pertambangan dan perdagangan pendapatan eksternal sekitar US$ 3,45 B

• 🚢 Logistik pendapatan eksternal sekitar US$ 0,14 B

• 🔁 Logistik antar segmen sekitar US$ 0,28 B

• 💵 Laba periode berjalan sekitar US$ 0,65 B

• 📌 Margin laba terhadap total pendapatan eksternal sekitar 18,25%

🚧 Dampak yang paling mungkin muncul duluan

• ⏱️ Pengiriman dari MIP melambat atau tertahan

• 💸 Biaya angkut per ton naik karena rute dan antrean

• 🧾 Pengakuan pendapatan tertunda karena serah terima molor

Upgrade skill https://cutt.ly/Ve3nZHZf

📑 Risiko kontrak

• 📦 Komitmen pengiriman sekitar 42 juta ton untuk 2025 sampai 2032

• 🔄 Perlu re-alokasi volume jika porsi MIP terganggu

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

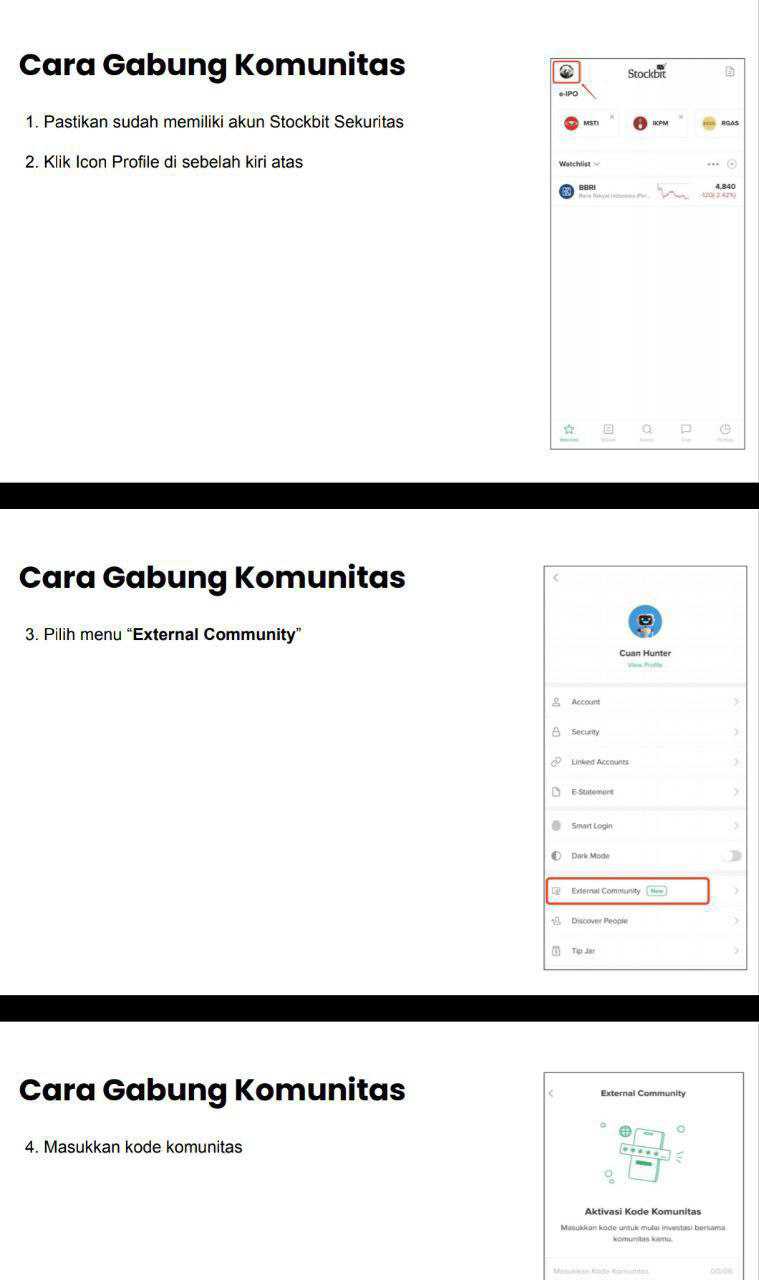

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/9