Dampak Larangan Truk Coal Melintasi Jalan Umum Jambi dan Sumatera Selatan pada Perusahaan Coal seperti $BUMI $AADI $PTBA dll

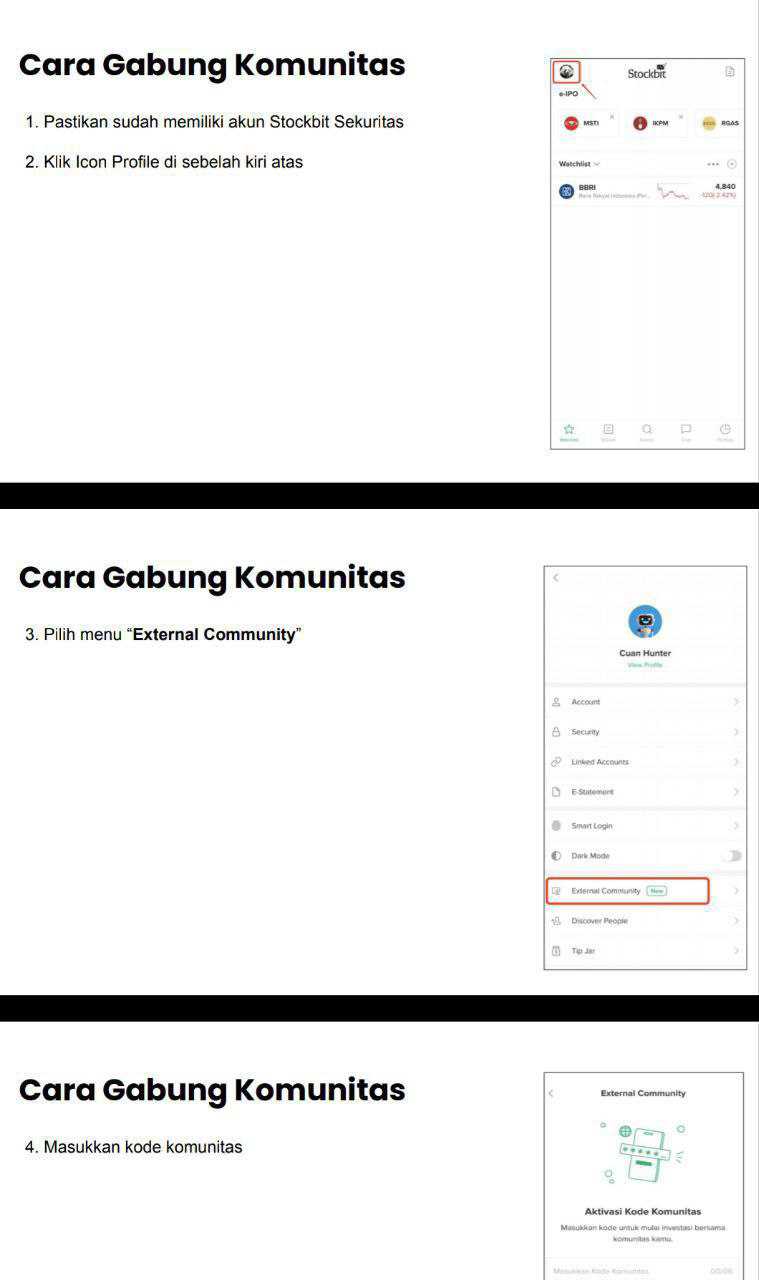

Diskusi di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Sejak 1 Januari 2026, pemerintah daerah Sumsel sudah bikin aturan bahwa truk goal coal dilarang lewat jalan umum karena bikin rusak jalan dan macet. Aturan serupa juga terjadi di Jambi. Sebagai investor kita perlu menganalisis saham apa saja yang berpotensi terdampak oleh aturan ini. Ini bukan isu kecil, karena batubara itu barang berat yang hidup-matinya ditentukan logistik. Kalau logistik tersumbat, revenue bisa berhenti walau cadangan di perut bumi masih bejibun. Upgrade skill https://cutt.ly/Ve3nZHZf

Larangan lewat jalan umum itu bukan sekadar mengubah rute truk, tapi bisa mengubah ritme operasi tambang, tempo pengiriman, sampai pengakuan pendapatan. Di bisnis batubara, uang baru benar-benar jadi uang saat tonase sampai ke pelabuhan atau pembeli sesuai kontrak. Jadi yang harus dibandingkan itu bukan cuma siapa yang punya tambang di Sumsel atau Jambi, tetapi seberapa tergantung mereka pada jalan umum, seberapa siap alternatifnya seperti hauling road internal, sungai tongkang, atau kereta api, dan seberapa ketat komitmen kontraknya. Di sisi kewajiban domestic market obligation (DMO) 25%, gangguan logistik juga bisa berujung ke risiko sanksi jika pasokan domestik gagal terpenuhi.

Yang paling langsung berhadapan dengan isu ini adalah emiten yang operasinya murni Sumatera Selatan, karena ruang manuvernya kecil. IATA misalnya, cadangannya besar 386,56 juta ton di Musi Banyuasin, tapi revenue 9M 2025 masih US$ 62.391.288, jadi terlihat ada mismatch antara aset batubara besar dan monetisasi yang masih kecil. Kalau jalur angkut terganggu, risiko menumpuk di stockpile semakin nyata, apalagi IATA juga punya komitmen pengiriman total 300.000 ton ke beberapa pembeli. SMMT juga di Sumsel lewat Triaryani di Musi Rawas Utara, dan menariknya mereka sudah keluar uang untuk aset tak berwujud seperti hak atas jalan, jadi ketika akses jalan dibatasi, ada risiko aset logistik itu jadi kurang produktif untuk sementara atau perlu desain ulang. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi lain, emiten yang punya operasi di Sumatera dan Kalimantan terlihat lebih aman secara portofolio, tapi justru punya titik lemah yang bisa mencolok di Sumsel atau Jambi. PTBA contohnya, basisnya kuat di Tanjung Enim Sumsel dan revenue 9M 2025 Rp31.330.296.000.000, jadi dampak gangguan logistik bisa terasa cepat kalau sebagian aliran pengiriman mengandalkan rute darat seperti Tanjung Enim ke Kertapati atau Banyuasin. Tetapi PTBA punya kartu penting berupa jalur kereta api lewat kontrak pengangkutan, jadi kalau truk dibatasi, PTBA punya opsi untuk menggeser volume ke moda yang lebih stabil. Dalam kondisi pasokan Sumsel tersendat, posisi PTBA sebagai pemasok domestik juga bisa makin kuat, karena pembeli domestik tetap butuh batubara, dan yang bisa kirim tepat waktu biasanya menang.

GEMS juga menarik karena ukurannya besar dan kaki operasinya menyebar. Produksi sampai September 2025 mencapai 39,6 juta ton, cadangan terbukti dan terduga 859,6 juta ton, revenue 9M 2025 US$ 1.737.812.157. Mereka punya unit di Jambi dan juga Kalimantan, jadi larangan truk di Jambi bisa memukul sebagian rantai pasok, tetapi biasanya pemain seperti ini punya ruang optimasi alokasi penjualan dan penjadwalan pengiriman dari site yang lebih lancar. Namun, karena volumenya besar, gangguan kecil pun bisa berdampak besar ke SLA kontrak, terutama kalau ada komitmen pasok ke PLTU dan kontrak ekspor yang ketat waktu.

AADI ada di level paling atas dari sisi revenue US$ 3.609.128.000 pada 9M 2025 dan punya komitmen pengiriman sekitar 42 juta ton untuk 2025 sampai 2032. Mereka punya aset besar di Kalimantan dan juga punya tambang MIP di Lahat Sumsel, jadi isu Sumsel berpotensi mengganggu sebagian suplai bila volume dari MIP dipakai untuk memenuhi kontrak tertentu. BUMI juga punya portofolio dua pulau, cadangan terbukti 1,579 miliar ton dan komitmen CSA 10 juta ton, sehingga isu logistik di Sumsel bukan soal ada atau tidak, tapi soal seberapa cepat BUMI bisa mengalihkan tonase dari Kalimantan ketika Sumatera melambat. ARII punya kewajiban pasok ke PLN 1,05 juta ton per tahun selama 20 tahun, sehingga isu utama bukan hanya revenue, tapi risiko reputasi dan risiko administratif kalau pasokan terganggu, walau mereka juga punya aset di Kalimantan untuk mengimbangi.

Yang sering luput, perusahaan jasa bisa ikut terpukul walau tidak punya cadangan di Sumsel atau Jambi, karena mereka hidup dari volume kerja klien. ABMM misalnya punya tambang di Kalimantan dan juga Aceh, tetapi unit kontraktornya bisa punya exposure ke pekerjaan di Jambi pada klien tertentu, jadi larangan truk bisa mengurangi aktivitas tambang klien dan otomatis menurunkan volume jasa. PTRO dan UNTR juga perlu diperhatikan dari sisi ini, karena alat berat bisa jadi standby saat produksi klien turun, sementara biaya tetap jalan lewat penyusutan dan perawatan. Jadi efeknya bisa merembet dari owner ke kontraktor tanpa perlu ada perubahan apa pun di laporan cadangan. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang lihat perusahaan coal yang berada di sisi yang relatif aman dan bahkan bisa diuntungkan secara relatif, yaitu yang operasinya dominan Kalimantan. BYAN, ADMR, HRUM, BSSR, ITMG, MCOL, COAL, MYOH, MAHA, PTRO, SGER, dan beberapa lainnya yang basisnya Kalimantan, secara logistik biasanya lebih mengandalkan hauling road internal dan tongkang, bukan jalan umum Sumatera. Dalam skenario pasokan Sumsel dan Jambi tersendat, pembeli bisa mengalihkan pesanan ke pemasok yang pengirimannya lebih andal, sehingga bargaining power pemasok Kalimantan cenderung membaik. Tetapi ada sisi lain, ketika pasokan domestik terganggu, pengetatan DMO bisa saja makin agresif, sehingga sebagian emiten Kalimantan bisa diminta lebih banyak menahan volume untuk domestik, ini bagus untuk stabilitas volume, tapi bisa mengurangi fleksibilitas margin ekspor.

Jadi, larangan truk di Sumsel dan Jambi adalah ujian kualitas rantai pasok. Angka cadangan besar tidak otomatis aman kalau batubara tidak bisa keluar. Revenue besar tidak otomatis kebal kalau komitmen kontrak menuntut pengiriman tepat waktu. Yang paling bernilai sekarang adalah kombinasi tiga hal, punya alternatif logistik yang tidak bergantung jalan umum, punya portofolio lintas pulau untuk mengalihkan volume, dan punya kontrak yang fleksibel terhadap jadwal pengiriman.

Yang paling berpotensi terdampak tinggi

• 🧱 IATA Sumsel saja, cadangan 386,56 juta ton, komitmen 300.000 ton, revenue 9M 2025 US$ 62.391.288

• 🦅 SMMT Sumsel saja, ada investasi hak atas jalan, ruang manuver kecil

• 🧭 ARII Sumsel dan Kalimantan, ada kewajiban pasok PLN 1,05 juta ton per tahun selama 20 tahun

• 🟨 GEMS Jambi dan Kalimantan, produksi 39,6 juta ton, gangguan sebagian jalur bisa terasa besar karena volume besar Upgrade skill https://cutt.ly/Ve3nZHZf

Yang terdampak sedang tapi harus dipantau ketat

• 🏛️ PTBA Sumsel dominan, revenue 9M 2025 Rp31,33 triliun, punya opsi kereta api sehingga lebih adaptif

• 🪨 BUMI dua pulau, cadangan 1,579 miliar ton, ada komitmen 10 juta ton, perlu agility alih volume

• 🟫 AADI dua pulau, komitmen pengiriman sekitar 42 juta ton 2025 sampai 2032, ada aset di Sumsel dan Kalimantan

• 🧱 ABMM ada exposure jasa, volume jasa bisa turun kalau site klien di Sumatera melambat

Yang relatif aman dan bisa dapat limpahan permintaan

• 🟦 BYAN Kalimantan saja, rantai pasok tidak bergantung jalan umum Sumatera

• 🟩 ADMR Kalimantan saja, fokus metalurgi, logistik Kalimantan lebih stabil

• 🧨 BSSR Kalimantan saja, produksi 9M 2025 13,57 juta ton, tetap perlu lihat keberlanjutan cadangan 36,58 juta ton

• ⚓ HRUM Kalimantan saja, produksi 9M 2025 3,89 juta ton

• 🧰 ITMG dominan Kalimantan, revenue 9M 2025 US$ 1.369.216.000

• 🏗️ MCOL Kalimantan Utara, tidak terseret aturan Sumsel dan Jambi

Upgrade skill https://cutt.ly/Ve3nZHZf

Efek rambatan ke jasa pertambangan

• 🚜 UNTR dan 🛠️ PTRO, risiko alat standby jika produksi klien Sumatera turun

• 🚛 MYOH dan 🚚 MAHA, basis Kalimantan, berpotensi ikut kebagian pekerjaan jika fokus bergeser ke Kalimantan

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/10