Pemain Telco Makin Sedikit, Bisnis Menara Makin Berat?

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Perang menara telekomunikasi makin keras. Ini bukan lagi lomba siapa paling banyak menara, tapi siapa paling tahan banting ketika pelanggan makin sedikit dan makin kuat daya tawarnya. Konsolidasi operator membuat permintaan lokasi bisa dipangkas karena ada overlap, sementara penyedia menara dipaksa lebih agresif menjaga tarif dan retensi. Sekarang sisa TLKM, ISAT, EXCL yang main bisnis telco mobile Di saat yang sama, kebutuhan kualitas jaringan bisa naik, jadi tekanannya tidak satu arah, tetapi tetap membuat negosiasi makin tajam. Pada fase seperti ini, investor harus melihat perang menara ini dengan dua perspektif yakni stabilitas kontrak lama dan kemampuan menciptakan pendapatan baru. Upgrade skill https://cutt.ly/Ve3nZHZf

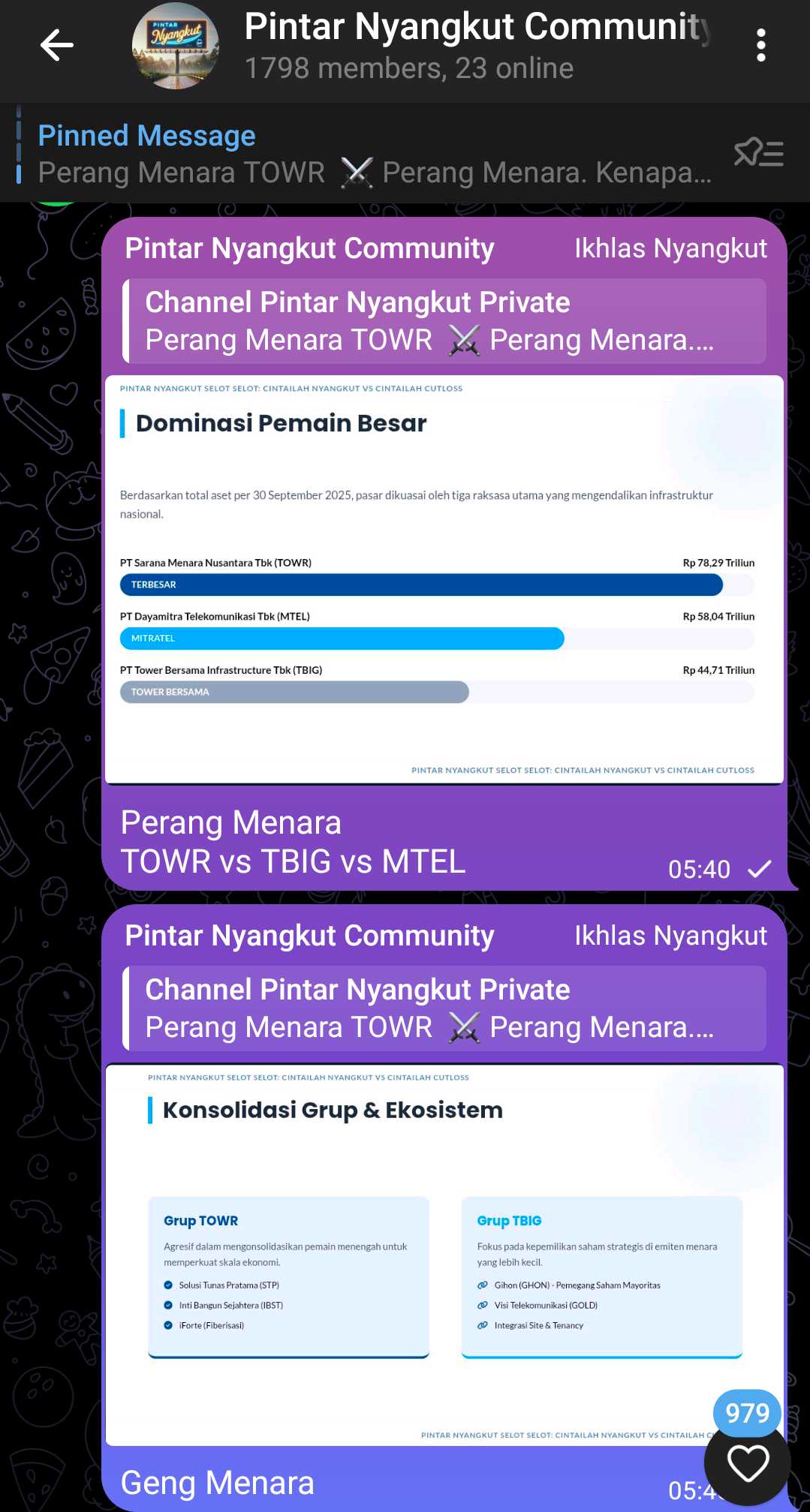

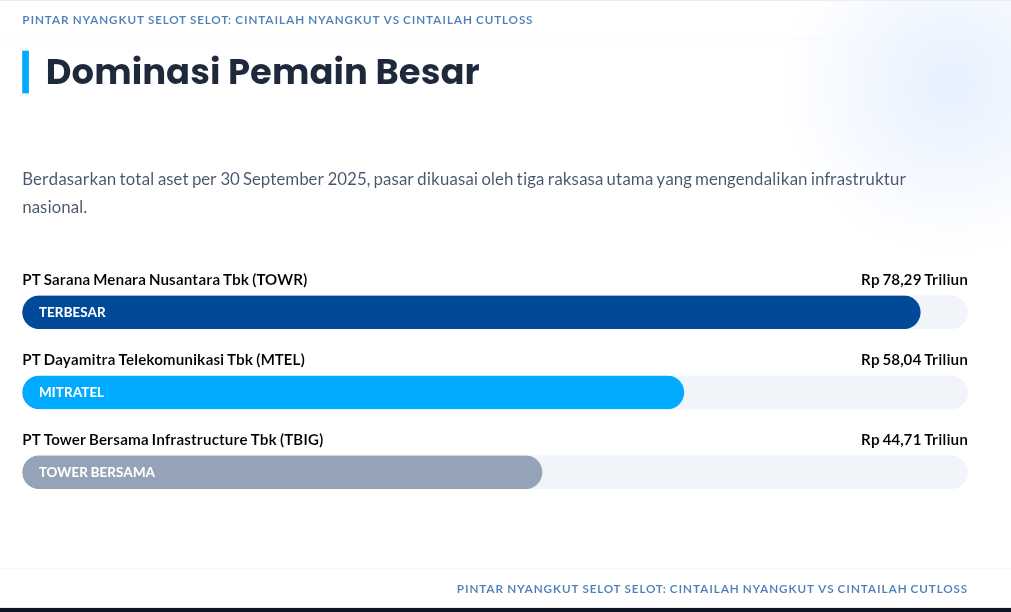

Peta persaingan menara telekomunikasi saat ini dikuasai oleh tiga raksasa yang mendominasi dari sisi aset.

1. $TOWR memiliki aset Rp78,29 triliun

2. $MTEL Rp58,04 triliun

3. $TBIG Rp44,71 triliun.

Dari data itu jelas, TOWR yang paling besar neracanya dan itu memberi ruang manuver, baik untuk bertahan di perang harga maupun melakukan ekspansi. Skala aset juga biasanya berhubungan dengan skala operasional dan kemampuan akses pendanaan. Namun skala aset gede sendiri bukan jaminan, karena perang industri sering dimenangkan oleh efisiensi dan kekuatan kontrak.

Tekanan terbesar justru datang dari sisi pelanggan. Indosat dan Hutchison 3 Indonesia bergabung menjadi IOH. Lalu XL Axiata, Smartfren, serta Smart Telecom melebur menjadi XLSMART efektif April 2025. Ketika operator berkurang jumlahnya, daya tawar operator yang tersisa naik. Ini berpotensi memicu renegosiasi harga sewa, konsolidasi lokasi, dan permintaan paket layanan yang lebih kompetitif. Artinya, penyedia menara harus lebih kreatif agar tidak cuma jadi price taker. Upgrade skill https://cutt.ly/Ve3nZHZf

Dalam situasi seperti itu, strategi TOWR terlihat mencoba keluar dari perang harga menara dengan membangun mesin pendapatan tambahan. Mereka mendorong Jasa Lainnya melalui iForte, termasuk wireline, serat optik, VSAT, dan konektivitas broadband. Ini adalah cara mengubah hubungan dengan operator dari sekadar sewa titik menara menjadi penyedia infrastruktur yang lebih menyeluruh. Jika operator sudah memakai jaringan fiber yang terintegrasi, biaya pindah vendor jadi lebih mahal. Itu bisa menjadi bentuk perlindungan bisnis ketika sewa menara tertekan.

Bukti paling konkret dari diversifikasi TOWR ini ada pada komposisi pendapatan Revenue di LKK. Total pendapatan TOWR mencapai Rp9,68 triliun, dan bisnis Jasa Lainnya menyumbang Rp3,31 triliun atau 34% dari total revenue. Ini angka yang besar untuk ukuran bisnis menara, karena menunjukkan pendapatan non-menara sudah jadi pilar kedua. Sisi baiknya, ketergantungan terhadap sewa menara berkurang. Sisi kurang enaknya, porsi 66% masih berasal dari selain Jasa Lainnya, jadi TOWR belum bisa sepenuhnya lepas dari nasib industri menara yang sedang ketat.

Di level operasional menara, TOWR juga masih memegang skala yang impresif. Total site leases mencapai 58.213 penyewa dengan 33.739 lokasi menara yang sudah beroperasi. Ini penting karena skala seperti ini biasanya meningkatkan efisiensi pemeliharaan dan membuka peluang kolokasi. Skala operasional juga bisa memperkuat posisi negosiasi dengan vendor dan pelanggan. Namun skala ini juga berarti tantangan retensi lebih kompleks saat operator melakukan rasionalisasi lokasi. Upgrade skill https://cutt.ly/Ve3nZHZf

TOWR juga memilih jalur pertumbuhan inorganik untuk menjaga dominasi dan memperluas layanan. Mereka menyelesaikan akuisisi 99,98% saham IBST pada Oktober 2024, lalu mengakuisisi 51% saham Media Antar Nusa pada September 2025. Akuisisi ini bisa mempercepat perluasan jaringan dan basis pelanggan tanpa menunggu pertumbuhan organik. Tapi masalahnya adalah integrasi bisa makan waktu, dan sinergi yang dijanjikan tidak selalu mudah terealisasi, apalagi di industri yang sedang menekan harga.

Di aset TOWR ada aset di atas kertas yang disebut dengan goodwill sebesar Rp15,77 triliun. Goodwill sebesar ini adalah harga harapan atas sinergi masa depan dari akuisisi-akuisi tersebut. Ini bagus kalau sinergi benar-benar berubah jadi arus kas yang stabil dan berulang. Ini bisa buruk kalau pertumbuhan industri melambat, kontrak melemah, atau biaya integrasi membengkak, karena goodwill bisa berujung impairment yang menghantam laba. Jadi, goodwill membuat cerita TOWR jadi lebih cerita harapan ke eksekusi manajemen. Upgrade skill https://cutt.ly/Ve3nZHZf

Kabar baiknya, arus kas operasional terlihat kuat dan memberi ruang napas. TOWR mencatat CFO bersih Rp8,58 triliun, sementara beban bunga Rp2,13 triliun. Secara kasar, CFO sekitar 4 kali beban bunga, ini bantalan yang menenangkan karena perusahaan mampu membayar kewajiban finansial dari kas operasi. Ini juga berarti TOWR tidak sepenuhnya tergantung pada utang baru untuk menjalankan bisnis. Namun beban bunga tetap besar, sehingga ketika suku bunga tinggi bertahan lama, fleksibilitas investasi bisa terasa lebih sempit.

Ada juga sisi manajemen talenta dan insentif yang ikut mempengaruhi kemampuan eksekusi. TOWR menjalankan program MESOP dengan harga pelaksanaan opsi saham Rp285 per saham pada skema perpanjangan MESOP I. Dari sisi positif, ini mendorong retensi manajemen kunci saat industri sedang memasuki fase sulit. Dari sisi negatif, ini adalah bentuk biaya insentif yang harus dibayar oleh pemegang saham lewat dilusi atau kompensasi, dan manfaatnya hanya nyata jika eksekusi bisnis benar-benar menghasilkan. Apalagi manajemen bisa Guyur market karena harga beli mereka di 285 rupiah.

Strategi TOWR terlihat rasional untuk menghadapi konsolidasi operator. Mereka memperbesar switching cost lewat fiberisasi dan layanan terkelola, menjaga skala menara, dan memperluas portofolio lewat akuisisi. Namun ini juga membuat kompleksitas meningkat, karena bisnis non-menara punya dinamika kompetisi sendiri, dan akuisisi membawa risiko integrasi. Jadi, kualitas implementasi lebih menentukan daripada sekadar rencana.

Syarat agar ini benar-benar menjadi cerita baik ada beberapa, dan sebagian baru terlihat separuh. Pertama, diversifikasi harus menghasilkan pendapatan berulang yang stabil tanpa mengorbankan margin, bukti yang sudah ada baru porsi revenue Jasa Lainnya 34%, belum ada data margin segmen di potongan ini. Kedua, sinergi akuisisi harus terbukti agar goodwill Rp15,77 triliun tetap aman, bukti yang ada baru skala dan struktur transaksi, belum ada data performa pasca integrasi per entitas. Ketiga, arus kas harus terus cukup untuk capex dan servis utang, bukti awalnya ada karena CFO Rp8,58 triliun jauh di atas beban bunga Rp2,13 triliun, tetapi disiplin investasi dan disiplin kontrak tetap jadi kunci ketika perang menara makin keras. Upgrade skill https://cutt.ly/Ve3nZHZf

⚔️ Perang Menara

🏗️ Big 3 aset

👑 TOWR Rp78,29 triliun

🥈 MTEL Rp58,04 triliun

🥉 TBIG Rp44,71 triliun

🔗 Pelanggan makin kuat

🧩 IOH hasil merger Indosat dan Hutchison 3

📌 XLSMART merger XL Smartfren Smart Telecom efektif April 2025

⚠️ Risiko renegosiasi tarif dan pangkas site overlap

🧭 Jurus TOWR

🧵 Jasa Lainnya via iForte

📊 9M 2025 pendapatan Rp9,68 triliun

🟢 Jasa Lainnya Rp3,31 triliun 34%

Upgrade skill https://cutt.ly/Ve3nZHZf

🗼 Skala operasi

📍 Menara aktif 33.739

📎 Site leases 58.213

🤝 M&A

🧷 IBST 99,98% Oktober 2024

🛰️ MAN 51% September 2025

💧 Daya tahan kas

💵 CFO Rp8,58 triliun

💸 Bunga Rp2,13 triliun sekitar 4x

🧨 Risiko neraca

📌 Goodwill Rp15,77 triliun

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/10