Sengketa Lahan Adalah Hal Yang Biasa Untuk Saham Properti Seperti $CTRA x $DILD x $CTRA x BSDE x APLN x JRPT x SMRA

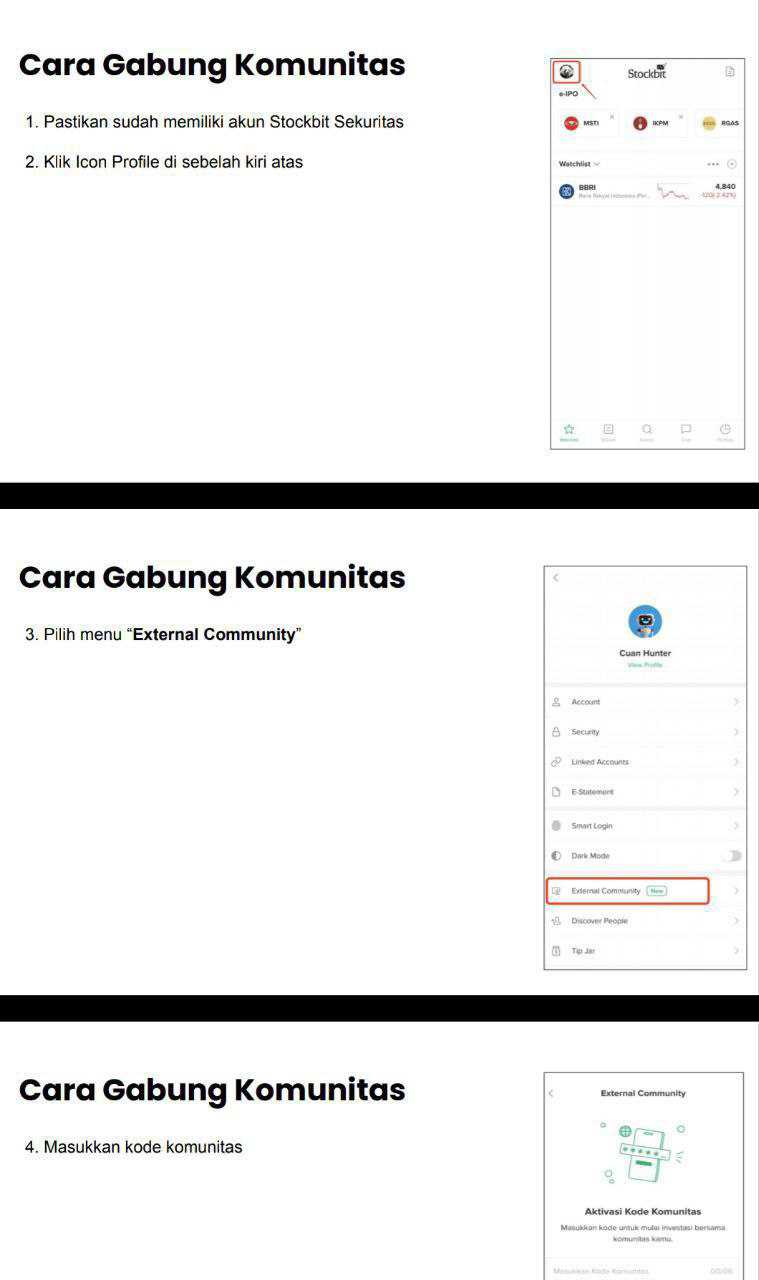

Setelah baca beberapa laporan keuangan saya menemukan bahwa sengketa lahan ternyata benar-benar makanan saham properti. Pengacara sebaiknya bersahabat dengan pengusaha properti. Yang membedakan semua sengketa itu cuma satu yakni sengketanya sekadar gangguan operasional, atau justru mengunci proyek bernilai ratusan miliar sampai bertahun-tahun. Di laporan keuangan, sengketa itu bukan drama, itu angka yang bisa berubah jadi rugi penurunan nilai, biaya bunga ekstra, atau malah duit masuk kalau perusahaan menang dan berhasil nagih. Jadi sengketa harus dibaca seperti membaca kualitas aset dan kualitas manajemen, bukan cuma baca kronologi. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau disusun dari yang paling berpotensi mengguncang angka ke yang lebih rutin, terlihat perbedaan yang sangat lebar di LK 30 September 2025. Ada yang modelnya biner, menang atau kalah lalu proyek hidup atau mati, contohnya reklamasi. Ada yang modelnya perang urat-saraf antar mitra bisnis, banyak perkara, tapi ujungnya bisa jadi piutang yang benar-benar bisa ditagih. Ada juga sengketa perorangan yang luasnya kecil dan umumnya tidak mengubah mesin utama perusahaan. Upgrade skill https://cutt.ly/Ve3nZHZf

APLN ada di sisi yang paling berat karena yang disengketakan bukan sekadar batas tanah, tapi izin reklamasi skala masif. Di neraca, aset persediaan real estat yang terikat isu itu sekitar Rp826,68 miliar, kira-kira Rp510,65 miliar di Pulau I atau 61,77% dan Rp316,02 miliar di Pulau F atau 38,23%. Masalahnya, status hukumnya sudah kena putusan Mahkamah Agung dan Peninjauan Kembali yang membatalkan izin, sementara manajemen masih berjuang lewat jalur administratif atau litigasi lanjutan. Ini membuat profilnya seperti opsi, kalau izin pulih nilainya bisa hidup, kalau tidak pulih risikonya bukan cuma pendapatan masa depan yang tertahan, tapi juga potensi impairment yang bisa menggigit ekuitas.

BSDE dan SMRA kebalikannya, sengketa ada, tapi lebih terkendali dan banyak yang sudah selesai dengan kemenangan berkekuatan hukum tetap. BSDE melalui entitas anak disebut sudah menuntaskan 6 gugatan utama sampai kasasi, sehingga sengketa tidak lagi menggantung aset inti. SMRA juga punya beberapa kasus lahan di beberapa proyek, namun mayoritas perkara besar sudah inkracht dimenangkan, sehingga efeknya lebih mirip biaya operasional legal tahunan ketimbang ancaman fundamental. Di tiga emiten ini, perbedaan utamanya bukan ada atau tidak ada sengketa, tapi apakah sengketa itu mengunci mesin pendapatan atau tidak dan apakah pengacara nya jago atau tidak. Pengacara BSDE bisa dibilang jago.

CTRA menarik karena sengketanya bukan melawan pemerintah atau warga, melainkan konflik kemitraan yang sistemik dengan satu pihak dan pecah jadi lebih dari 10 perkara. Secara putusan, CTRA dominan menang sampai MA dan PK, jadi risikonya bergeser dari ancaman ganti rugi menjadi peluang tagihan. Angka yang paling berasa adalah potensi piutang atau ganti rugi Rp326,4 miliar, lalu jalur PKPU untuk menagih sisa kewajiban Rp296,4 miliar, sekitar 90,81% dari nilai Rp326,4 miliar. Buat investor, ini bisa jadi event kas masuk, tetapi syaratnya, proses penagihan harus benar-benar menghasilkan pembayaran, bukan cuma menang di kertas. Pengacara CTRA juga jago.

JRPT kasusnya lahannya lebih ringan karena sengketanya berupa lahan perorangan di Rajeg Mulya dengan luas total sekitar 6.485 m2, dan statusnya masih berjalan sampai kasasi. Dibanding land bank besar JRPT yang fokus di area matang seperti Bintaro dan sekitarnya, objek ini relatif kecil sehingga kecil juga peluangnya mengganggu pengakuan pendapatan proyek utama. Sisi kurang enaknya, perkara yang berjalan tetap menyedot waktu dan biaya, tetapi bobotnya tidak terlihat seperti ancaman neraca. Pengacara JRPT bisa belajar dari BSDE dan CTRA. Upgrade skill https://cutt.ly/Ve3nZHZf

DILD punya sengketa lebih kompleks dari JRPT karena campuran kasusnya beragam, reklamasi, tanah terlantar terkait BPN, sampai penyitaan aset oleh Kejaksaan yang sumber masalahnya pihak ketiga. Untuk aset fisik yang eksplisit terancam di luar reklamasi, ada Rp17,24 miliar dari isu penyitaan dan Rp20,58 miliar dari isu tanah terlantar, total Rp37,82 miliar. Ini jauh lebih kecil dari APLN, APLN sekitar 21,86 kali DILD untuk angka aset yang terikat reklamasi, tetapi DILD punya kerumitan karena jenis kasusnya banyak dan jalurnya bisa beda-beda. Di sisi positif, DILD berhasil menang Peninjauan Kembali terkait izin reklamasi Pulau H, sehingga posisi hukumnya jauh lebih aman daripada APLN, walau tetap perlu tindak lanjut prosedural agar proyek benar-benar bisa berjalan lagi. Pengacara DILD jago juga.

Kalau kita lihat berbagai jenis sengketa nya, ada tiga pola besar yang terlihat.

1. Pola sengketa izin pemerintah seperti reklamasi biasanya paling biner dan paling lama, karena tidak cukup menang di pengadilan, tetap butuh eksekusi administratif yang sinkron. Susah kalau lawannya pemerintah. 😌

2. Pola sengketa kepemilikan lahan perorangan biasanya lebih mudah diprediksi jika dokumen legal kuat, dan biasanya auditor juga lebih tenang karena basis buktinya jelas.

3. Pola sengketa kemitraan bisnis seperti CTRA bisa sangat melelahkan karena banyak perkara, tapi justru bisa paling produktif kalau perusahaan menang dan ada tagihan yang bisa dikonversi menjadi kas.

Arah beberapa kuartal ke depan ditentukan oleh syarat yang sangat konkret. APLN baru terlihat membaik kalau ada kepastian administratif yang memulihkan izin dan memungkinkan proyek bergerak, tanpa itu, angka Rp826,68 miliar tetap jadi beban psikologis di neraca.

CTRA baru terasa manis kalau tagihan Rp296,4 miliar benar-benar berubah jadi kas masuk, bukan cuma kemenangan putusan.

DILD membaik kalau tindak lanjut pasca menang PK benar-benar membuka ruang monetisasi Pulau H sambil merapikan kasus penyitaan dan lahan terlantar.

BSDE dan SMRA relatif aman saat ini.

JRPT tinggal menyelesaikan perkara tanpa membiarkan isu kecil mengganggu fokus proyek utama.

⚠️ Risiko paling besar di LK

• APLN

• Persediaan terkait reklamasi Rp826,68 miliar

• Pulau I Rp510,65 miliar atau 61,77%

• Pulau F Rp316,02 miliar atau 38,23%

• Putusan MA dan PK tidak mendukung

Upgrade skill https://cutt.ly/Ve3nZHZf

🧾 Potensi duit masuk kalau eksekusi berjalan

• CTRA

• Potensi piutang atau ganti rugi Rp326,4 miliar

• PKPU menagih Rp296,4 miliar atau 90,81% dari Rp326,4 miliar

• Kunci pantau realisasi pembayaran

🧩 Risiko campuran, ada kabar baik, ada pekerjaan rumah

• DILD

• Aset terancam dari penyitaan Rp17,24 miliar

• Isu tanah terlantar Rp20,58 miliar

• Total Rp37,82 miliar

• Menang PK reklamasi Pulau H, perlu eksekusi administratif

🛡️ Sengketa ada, tapi banyak yang sudah beres

• BSDE

• Sengketa HGB di entitas anak sudah inkracht dimenangkan

• SMRA

• Mayoritas perkara besar inkracht dimenangkan

Upgrade skill https://cutt.ly/Ve3nZHZf

🧷 Paling kecil dan tidak mengubah mesin utama

• JRPT

• Sengketa lahan perorangan sekitar 6.485 m2

• Masih proses kasasi

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/6