Apakah $APLN Punya Kawasan Ekonomi Khusus dan Proyek Strategis Nasional Seperti $BSDE dan $KIJA?

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Pertanyaan ini sebenarnya bukan soal label doang, karena KEK dan PSN itu biasanya membawa perlakuan regulasi yang beda. Begitu sebuah proyek masuk jalur khusus, izin, infrastruktur, sampai insentif fiskal bisa berubah dramatis. Jadi wajar kalau investor penasaran, karena ini bisa memengaruhi margin dan kecepatan monetisasi lahan. Upgrade skill https://cutt.ly/Ve3nZHZf

Sayangnya dari LK 2025, APLN tidak mencantumkan kepemilikan atau pengelolaan wilayah berstatus KEK maupun PSN. Di sisi lain, BSDE jelas punya PSN Tol Serpong-Balaraja lewat Trans Bumi Serbaraja dan punya KEK ETKI lewat Surya Inter Wisesa. KIJA juga jelas mengelola KEK Kendal, Tanjung Lesung, dan Morotai, bahkan sudah ada bukti manfaat fiskal berupa restitusi pajak PPh bernilai puluhan miliar. Jadi secara struktur dukungan negara, posisi APLN memang tidak sejajar dengan BSDE dan KIJA saat ini. Dari sini bisa kelihatan mana perusahaan yang dekat dengan pemerintah.

Kenapa status KEK dan PSN bisa dianggap kabar baik? Karena KEK memberi insentif fiskal seperti perlakuan pajak tertentu untuk aktivitas di zona itu, sementara PSN biasanya memberi prioritas konektivitas dan kepastian eksekusi proyek, terutama untuk infrastruktur. Dampaknya bukan hanya laba akuntansi, tapi bisa terasa di margin bersih dan kecepatan penjualan atau sewa. Syarat agar efeknya benar-benar terasa itu sederhana, proyek harus aktif, transaksi terjadi di area KEK, dan perusahaan memang menjadi pengelola atau pemegang konsesi yang berhak atas fasilitas tersebut. Untuk APLN, syarat ini belum terpenuhi, buktinya status itu tidak muncul eksplisit di dokumen yang dibahas, sehingga fasilitasnya tidak bisa diasumsikan ada.

Di sisi APLN, kekuatannya ada di model bisnis yang lebih konvensional dan lebih mudah dipahami, residensial, superblok, pusat belanja, dan hotel di kota-kota besar seperti Jakarta, Bandung, Medan, Balikpapan, dan Batam. Ini bisa menjadi nilai plus karena tidak bergantung pada satu proyek raksasa berizin khusus untuk bisa jalan. Namun konsekuensinya, APLN juga lebih terekspos ke pajak final normal penjualan properti dan lebih bergantung pada siklus demand properti serta okupansi mal dan hotel, tanpa pengungkit fiskal khas KEK seperti yang bisa dinikmati pengelola kawasan. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang paling sedih adalah cerita reklamasi APLN. Secara skala, proyek Pulau I, Pulau F, dan Pulau G terlihat besar dan bisa terasa strategis, tapi justru menghadapi pembatalan izin dan sengketa hukum, bukan jalur percepatan seperti PSN. Ini bisa dibaca dua sisi. Sisi baiknya, kalau kepastian izin pulih, nilai lahan dan opsi pengembangan bisa kembali terbuka dan menjadi katalis besar. Sisi buruknya, selama statusnya menggantung, modal dan perhatian manajemen berpotensi terkunci, timeline monetisasi tidak jelas, dan risiko kebijakan daerah tetap menghantui, dengan bukti riwayat putusan Mahkamah Agung untuk Pulau I dan proses hukum yang masih berjalan untuk Pulau F, serta ketergantungan kebijakan pemda untuk Pulau G.

Eksposur Batam juga sering disalahpahami investor. APLN punya proyek Orchard Park Batam melalui entitas anak, dan Batam memang punya karakter insentif kawasan bebas atau perdagangan khusus. Bagusnya, ini bisa membantu demand dan aktivitas ekonomi di sekitar proyek, sehingga pemasaran lebih terbantu dibanding kota biasa. Buruknya, manfaat itu sifatnya tidak otomatis menjadi insentif fiskal langsung di level perusahaan, karena APLN berperan sebagai pengembang biasa, bukan pengelola kawasan ekonomi yang mendapatkan fasilitas seperti KIJA di Kendal. Syarat agar efeknya naik kelas itu APLN harus mengelola kawasan berstatus khusus atau punya skema perizinan yang mengikat fasilitas fiskal ke proyek, dan itu belum terlihat dari dokumen yang dibahas.

Jadi kalau investor membandingkan tiga emiten ini, BSDE dan KIJA ada di jalur yang lebih punya pengungkit regulasi, baik lewat KEK maupun PSN, sementara APLN bermain di jalur komersial yang lebih standar tetapi dibayangi isu legal proyek reklamasi. Ini bukan berarti APLN jelek, hanya karakter risikonya berbeda, lebih banyak bergantung pada pemulihan izin, penyelesaian sengketa, dan perbaikan siklus properti. Agar APLN bisa mendekati kelebihan struktural BSDE dan KIJA, syaratnya harus ada proyek yang masuk status KEK atau PSN secara eksplisit, atau reklamasi mendapatkan kepastian hukum dan izin yang stabil sehingga proyek besar benar-benar bisa dieksekusi. Sampai titik data 30 September 2025, bukti yang paling kuat adalah absennya pengungkapan KEK dan PSN pada APLN, sementara pada BSDE dan KIJA statusnya jelas dan sudah ada jejak manfaatnya di laporan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

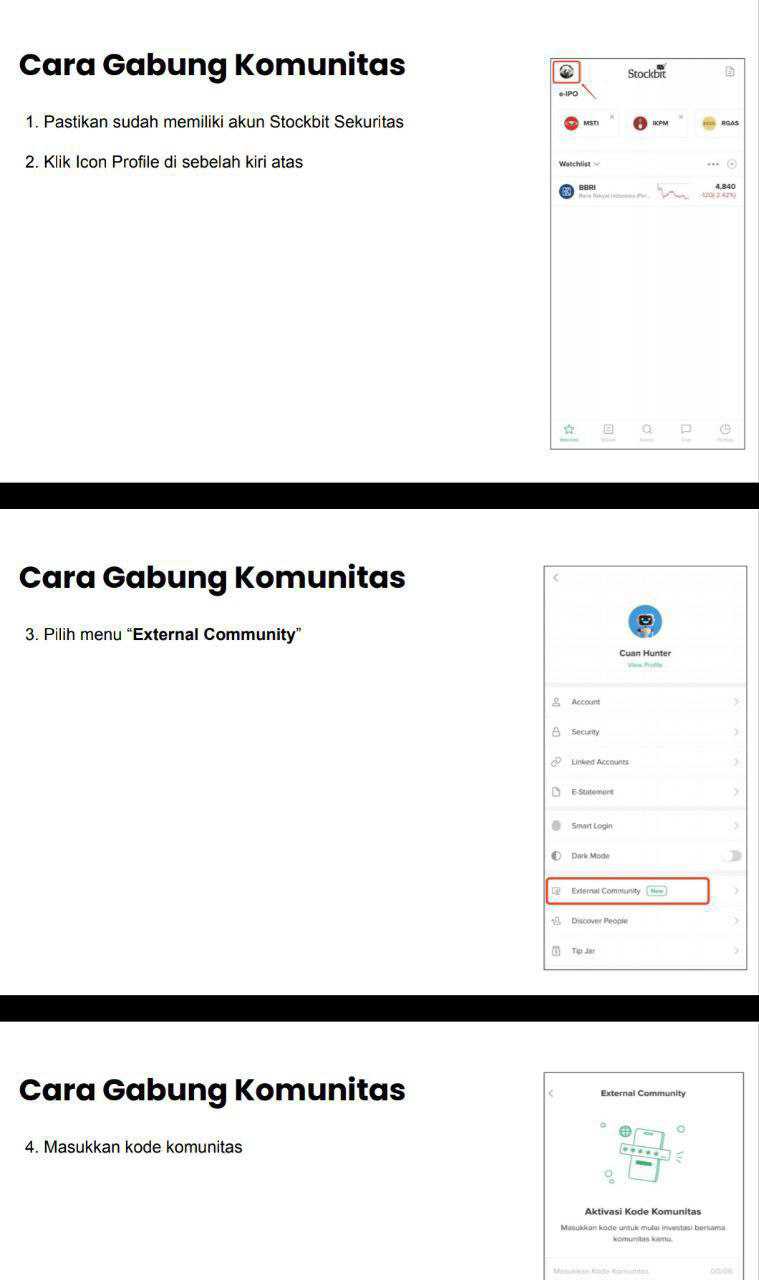

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/7