$CANI Utang Non Usaha yang Sangat Besar

Ada member yang tanya kenapa CANI tidak audit laporan keuangan yang rilis di Desember 2025 dan mengapa utang non-usaha CANI sangat besar. Memang CANI ini anomali karena ini perusahaan gede banget di lapangan tapi kok rugi terus ya. Di bursa, kesalahan paling sering itu bukan salah hitung rasio, tapi salah baca kalender tahun buku. Begitu tahun bukunya beda, investor yang ngotot menyamakan Desember dengan penutup tahun biasanya ikut salah menilai status audit dan ritme kinerja. Dan CANI itu contoh yang paling jelas karena utangnya seperti mengambil alih cerita perusahaan. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Ada beberapa emiten di IHSG memang tidak tutup buku 31 Desember seperti $HEXA $AMOR RIGS karena tahun buku itu pilihan struktur korporasi, bukan kewajiban kalender. POJK 14/POJK.04/2022 membangun tenggat pelaporan berbasis tanggal laporan keuangan tahunan dan tanggal laporan keuangan tengah tahunan, jadi arsitekturnya sengaja fleksibel untuk emiten yang tahun bukunya berakhir di bulan lain. Di situ juga ada ruang untuk emiten yang efeknya tercatat di Indonesia sekaligus di bursa negara lain, sehingga batas waktu penyampaian dan pengumuman bisa mengikuti ketentuan otoritas pasar modal negara lain dalam kondisi tertentu.

Kenapa perusahaan memilih tidak Desember biasanya karena ingin satu set angka grup jalan bareng, konsolidasi rapi, dan audit lebih efisien, terutama kalau induknya luar negeri. Ada juga yang murni karena siklus bisnis musiman, mereka menghindari penutupan buku pas periode operasional paling ramai agar closing, stock opname, dan audit tidak saling tabrakan. Dan kalau ada dual listing atau kewajiban pelaporan luar, ritme pelaporan sering dipaksa mengikuti standar grup atau regulator di luar, sehingga wajar kalau investor yang terbiasa kalender Indonesia merasa janggal. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini yang menjawab pertanyaan kenapa CANI rilis LK Desember 2025 tapi ndaj diaudit. Untuk laporan keuangan tengah tahunan, tenggatnya beda tergantung ada laporan akuntan publik atau tidak, dan interim memang boleh tidak diaudit. Ada ketentuan juga bahwa kalau laporan sudah diotorisasi manajemen, penyampaian maksimal 2 hari kerja setelah tanggal otorisasi, jadi ritme publikasi bisa sangat cepat walau bukan audited. Di CANI, pola tahun buku 30 Juni terlihat dari laporan tahunan audited yang diotorisasi Direksi pada 16 September 2025, jadi laporan per 31 Desember itu logikanya interim di tengah tahun buku, bukan penutup tahun audited.

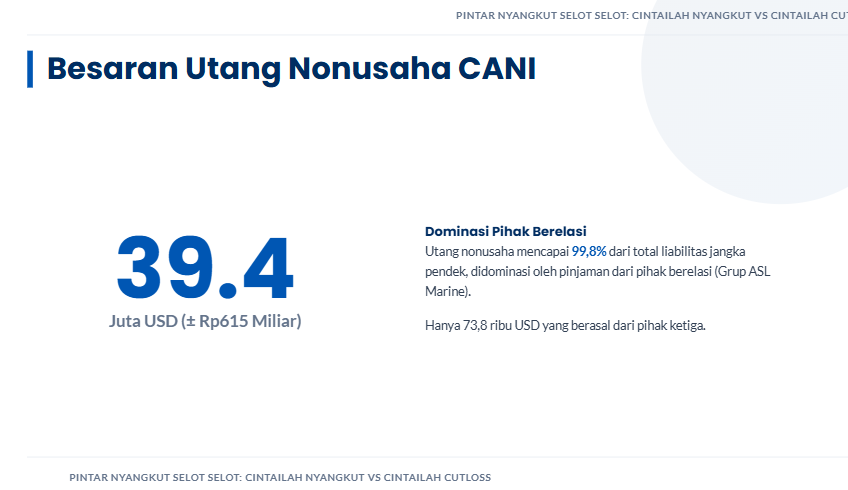

Sekarang coba cek utang non-usaha CANI. Angkanya tembus USD 39,44 juta, kira-kira Rp615 miliar, dan itu mendominasi total liabilitas jangka pendek CANI yang mencapai USD 41,78 juta, itu artinya sekitar 94,4% liabilitas jangka pendek CANI bertumpu pada pos ini. Komposisinya juga tidak normal untuk perusahaan yang sehat, karena utang non usaha dari pihak berelasi mencapai USD 39,37 juta atau sekitar 99,8% dari total utang non-usaha, sementara utang dari pihak ketiga cuma USD 0,07 juta. Kalau investor melihat struktur seperti ini, ini bukan sekadar utang besar, ini tanda perusahaan bertahan hidup lewat kantong grup.

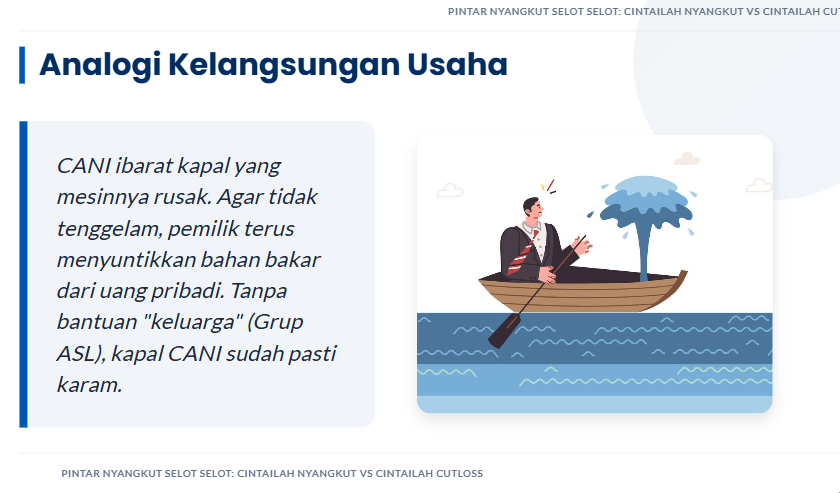

Di satu sisi, utang non-usaha dari pemegang saham ini menyelamatkan CANI karena diberikan tanpa bunga, tanpa jaminan, dan praktis menjadi talangan biaya operasional yang dibayarkan pihak berelasi atas nama perusahaan. Di sisi lain, sifatnya repayable on demand membuat CANI seperti hidup di bawah tombol darurat kreditor, karena kapan saja bisa diminta bayar, sementara kemampuan kasnya terbatas. Tambah lagi, CANI ini mengalami defisiensi modal USD 34,06 juta, yang artinya ekuitas negatif dan secara substansi ini sudah masuk wilayah going concern yang bergantung pada niat baik pemegang saham mayoritas untuk terus menyokong. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sebenarnya mudah saja bagi PSP CANI mengubah utang usaha non-usaha ini menjadi saham sehingga langsung lunas utang CANI tapi nampaknya itu menjadi last resort. Mungkin pas PSP-nya mau bagi warisan baru dikonversi jadi saham. Apalagi kalau nanti harga sahamnya sudah 10.000 rupiah, itu artinya publik yang beli saham di harga 10.000 yang bayar utang warisan tersebut. Tapi sekali lagi ini hanya skenario kemungkinan. Belum tentu akan terjadi.

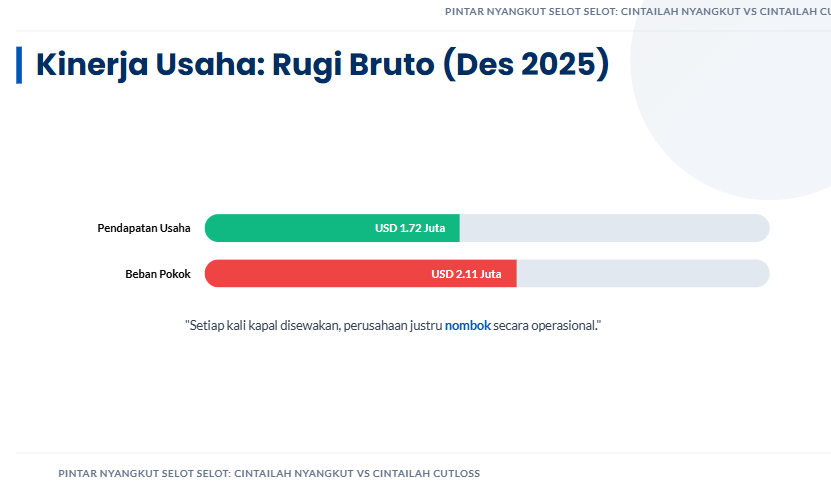

Kalau kita lihat LK CANI, akar masalah perusahaan ini adalah CANI bahkan belum menang di level paling dasar, yaitu gross profit. Pendapatan sekitar USD 1,72 juta, beban pokok USD 2,11 juta, jadi rugi bruto USD 0,39 juta, atau margin kotor sekitar minus 22,7%. Beban penyusutan kapal sekitar USD 1,21 juta sendiri setara sekitar 57,3% dari beban pokok, jadi meski kapal kelihatan besar di lapangan, struktur biaya tetapnya tetap menekan saat tarif sewa dan utilisasi tidak kuat. Rugi tahun berjalan USD 0,54 juta membuat margin bersih sekitar minus 31,5%, jadi wajar kalau investor merasa, kok kerja besar tapi hasilnya masih bocor.

Di sisi trend, ada perbaikan yang pantas dicatat, tapi skalanya belum cukup untuk mengubah nasib. Rugi bruto membaik dari USD 0,80 juta menjadi USD 0,39 juta, turun sekitar 50,9%, beban umum administrasi turun sekitar 27,3%, penerimaan kas dari pelanggan naik sekitar 40,4%, dan saldo kas akhir sekitar USD 0,93 juta dengan kenaikan neto kas USD 0,45 juta. Masalahnya, utang non-usaha USD 39,44 juta itu kira-kira 42 kali lipat kas, jadi secara skala bantalan likuiditasnya tipis sekali kalau sewaktu-waktu ada tekanan penagihan atau kebutuhan modal kerja mendadak.

Potensi CANI itu ada, tapi syaratnya tidak bisa setengah-setengah. CANI harus balikkan economics bisnisnya dulu, dari rugi bruto menjadi laba bruto, yang berarti kombinasi tarif charter yang lebih masuk akal, utilisasi yang naik, dan biaya operasional yang lebih terkendali, terutama biaya tetap dan pos-pos yang melonjak seperti asuransi. Di level struktur modal, yang paling menentukan adalah arah pihak berelasi, apakah utang non-usaha akan terus jadi penyangga, dikonversi menjadi ekuitas, atau justru mulai ditarik, karena itu yang menentukan apakah anomali ini berubah menjadi turnaround atau berubah menjadi cerita yang selesai lebih cepat. Buat investor, indikator paling jujur bukan narasi, tapi tiga angka yang harus berbalik arah, margin kotor, kas dari pelanggan yang konsisten, dan penurunan dominasi liabilitas pihak berelasi terhadap total liabilitas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6