$NIKL LK Full Year 2025: Low Base Effect

Diskusi hari ini di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

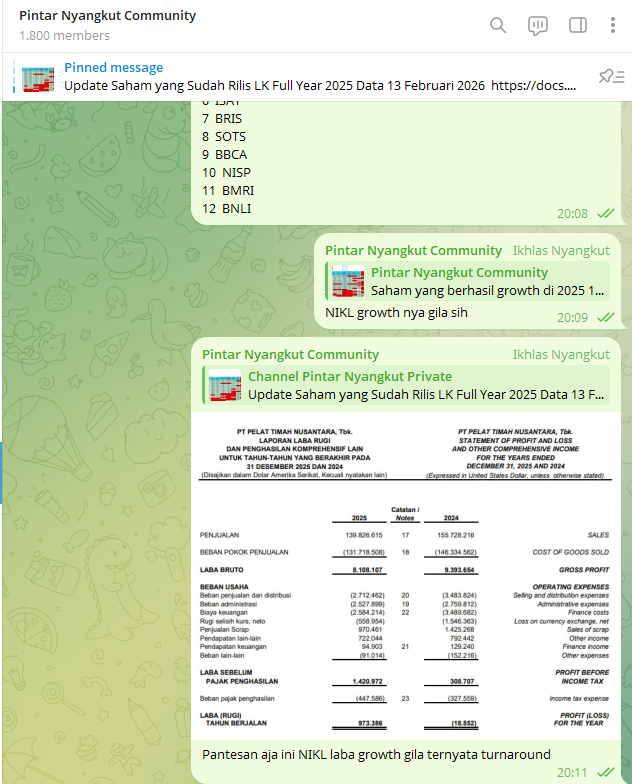

NIKL bisa dibilang kejutan di 2025. Dari 19 saham yang sudah rilis LK Full Year 2025 di 13 Februari 2026 seperti $BBCA hingga $BRIS, NIKL menjadi saham dengan growth laba paling tinggi. Tapi angka growth itu lebih banyak bicara soal matematika persentase daripada mesin jualannya. Investor yang cuma lihat persentase bisa salah baca, karena basis 2024 itu rugi tipis sekali. Begitu 2025 jadi laba, tampilannya langsung meledak ribuan persen. Jadi substansinya bukan bisnis tiba-tiba meroket, melainkan perusahaan berhasil mengurangi beban yang selama ini menenggelamkan laba. Upgrade Skill https://cutt.ly/Ve3nZHZf

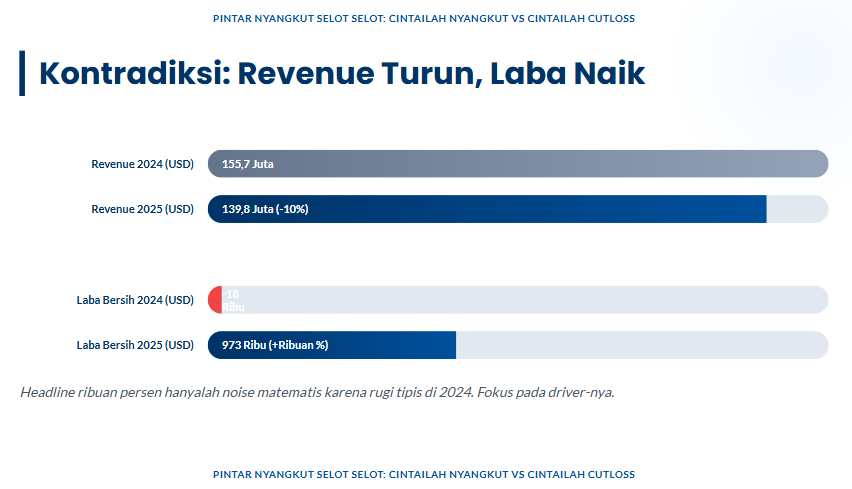

Revenue NIKL justru turun sekitar 10% dari 155,7 juta USD menjadi 139,8 juta USD. Namun laba bersih berbalik dari rugi 18.852 USD di 2024 menjadi laba 973.386 USD di 2025. Inilah low base effect versi paling klasik, perubahan kecil di bawah garis bisa mengubah tanda minus menjadi plus dan membuat persentase terlihat spektakuler. Jadi makna growth ribuan persen di NIKL adalah sinyal turnaround, bukan sinyal ekspansi demand. Investor sebaiknya menilai kualitasnya dari sumber laba, bukan dari persentase growth saja.

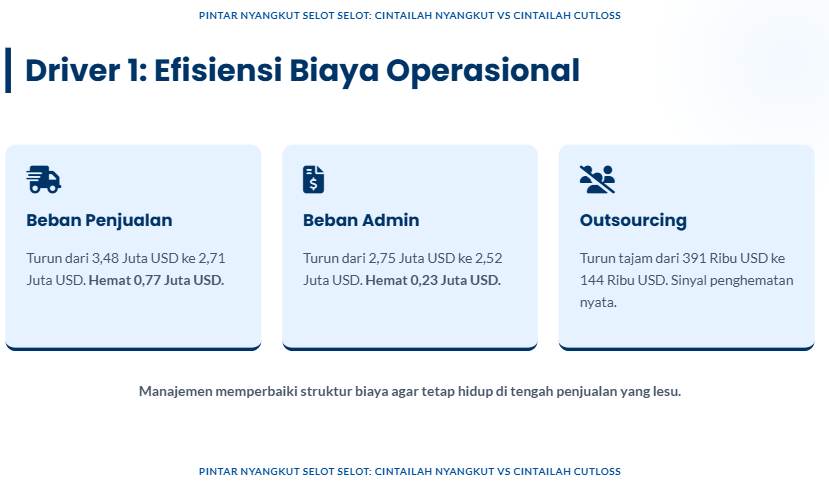

Salah satu penyebab meroketnya laba NIKL adalah efisiensi biaya operasional yang agresif. Beban penjualan dan distribusi turun dari 3,48 juta USD menjadi 2,71 juta USD, hemat sekitar 0,77 juta USD. Beban administrasi turun dari 2,75 juta USD menjadi 2,52 juta USD, hemat sekitar 0,23 juta USD, dan outsourcing dipangkas dari 391 ribu USD menjadi 144 ribu USD. Ini menunjukkan perusahaan menekan biaya yang bisa dikontrol, bukan bergantung pada pasar yang membaik. Jadi NIKL menang karena disiplin cost, bukan karena pasar memberi hadiah. Upgrade Skill https://cutt.ly/Ve3nZHZf

Lalu yang bikin laba meroket adalah beban keuangan yang menyusut, yang dampaknya sangat besar karena struktur utang NIKL masih sangat dominan utang jangka pendek. Biaya keuangan turun dari 3,48 juta USD menjadi 2,58 juta USD, turun sekitar 905 ribu USD, sejalan dengan utang bank jangka pendek yang turun dari 62,7 juta USD menjadi 53,8 juta USD. Namun di sisi lain, bunga yang dibayar sekitar 2,37 juta USD masih lebih besar daripada laba bersih 973 ribu USD. Ini artinya NIKL lebih memilih mengabdi untuk bank ketimbang mengabdi untuk pemegang saham. Jadi keunggulan NIKL di 2025 adalah perbaikan arah, kelemahannya adalah beban bunga belum benar-benar jinak.

Pemicu ketiga meroketnya laba datang dari kurs yang lebih bersahabat. Rugi selisih kurs neto turun dari 1,54 juta USD menjadi 558.954 USD, membaik hampir 1 juta USD. Untuk bisnis yang sensitif valas atau kurs mata uang aseng, perubahan kurs bisa mengubah laba lebih cepat daripada kerja sales satu tahun penuh. Ditambah ada pemulihan cadangan kerugian piutang 86.171 USD yang membantu menurunkan beban. Jadi di 2025 ini NIKL berhasil melakukan eksekusi internal plus mendapatkan bantuan kondisi eksternal, jadi sustainability laba saat ini harus diuji lagi ketika kurs bergerak tidak ramah. Upgrade Skill https://cutt.ly/Ve3nZHZf

Laba bruto NIKL hanya 8,108 juta USD dengan GPM 5,80% terlihat sehat untuk manufaktur, tapi NPM hanya 0,70%, jadi room for error-nya sempit sekali. Bahkan ada write-down persediaan 84.195 USD, sinyal sebagian stok dinilai akan dijual di bawah biaya perolehan dibanding nilai realisasi neto. Jadi NIKL mungkin bisa jual persediaan yang numpuk di gudang, tapi pricing power dan buffer margin tidak besar. Di bisnis margin tipis, sedikit kenaikan bahan baku atau pelemahan kurs bisa menghapus laba.

Arus kas operasi memang terlihat meyakinkan, CFO 4,108 juta USD jauh di atas laba, tapi sumbernya perlu dibaca secara skeptis. Persediaan turun dari 29,83 juta USD menjadi 23,25 juta USD, secara kasar melepas sekitar 6,57 juta USD, dan piutang turun dari 65,85 juta USD menjadi 60,78 juta USD, mengubah sekitar 5,06 juta USD menjadi kas. Ini bagus untuk menambah napas dan menurunkan risiko jangka pendek, tapi sifatnya tidak bisa diulang terus menerus tanpa pemulihan penjualan. Jadi potensi 2026 akan sangat tergantung pada satu hal, apakah revenue bisa stabil atau pulih sambil bunga dan kurs tetap terkendali, karena kalau tidak, turnaround 2025 bisa kembali jadi cerita satu musim.

🎯 NIKL growth ribuan persen

• 🧮 Low base effect, 2024 rugi tipis lalu 2025 laba

◦ 2024 rugi 18.852 USD

◦ 2025 laba 973.386 USD

• 🛒 Revenue turun 10% dari 155,7 juta ke 139,8 juta USD

Upgrade Skill https://cutt.ly/Ve3nZHZf

• 🚚 Beban jual dan distribusi turun 3,48 juta ke 2,71 juta USD

• 🧾 Beban admin turun 2,75 juta ke 2,52 juta USD

◦ 👷 Outsourcing turun 391 ribu ke 144 ribu USD

• 🏦 Biaya keuangan turun 3,48 juta ke 2,58 juta USD

• 💱 Rugi kurs turun 1,54 juta ke 558.954 USD

• 🧩 Recovery piutang 86.171 USD

💧 Kualitas dan risiko

• 🧷 NPM 0,70%, tipis

• ⚠️ Utang bank jangka pendek 53,86 juta USD, refinancing risk

• 💸 CFO 4,108 juta USD, banyak dari turunnya stok dan piutang

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/3