Menghitung Estimasi Laporan Laba Rugi $TUGU FY2025

*disclaimer dulu bahwa disini saya hanya itung-itungan sederhana saja

FYI, Perusahaan keuangan seperti Bank, Asuransi, Reasuransi, dkk itu diwajibkan untuk memberi laporan bulanan kepada OJK dan juga publik yang diunggah pada website masing-masing. Artinya apa? artinya kita sebagai umum atau investor dapat memonitor kinerja atau kesehatan dari perusahaan keuangan tersebut.

Dalam perhitungan ini saya menggunakan laporan bulanan pada Desember 2025 kecuali untuk Asuransi Samsung Tugu yang menggunakan laporan bulanan periode November 2025 karena saya tidak menemukan yang desember nya.

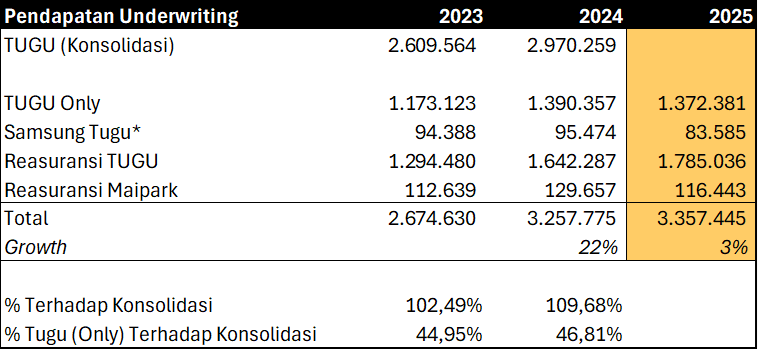

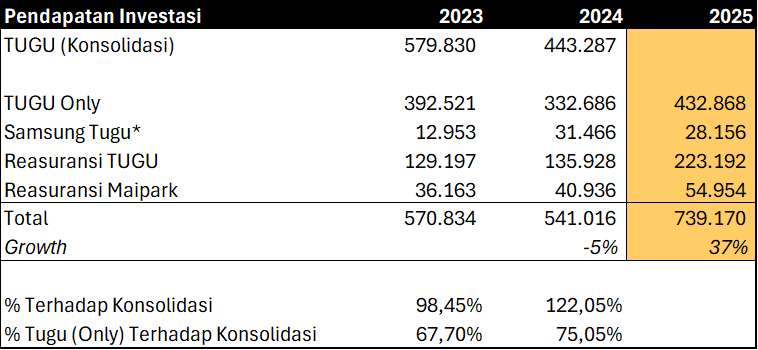

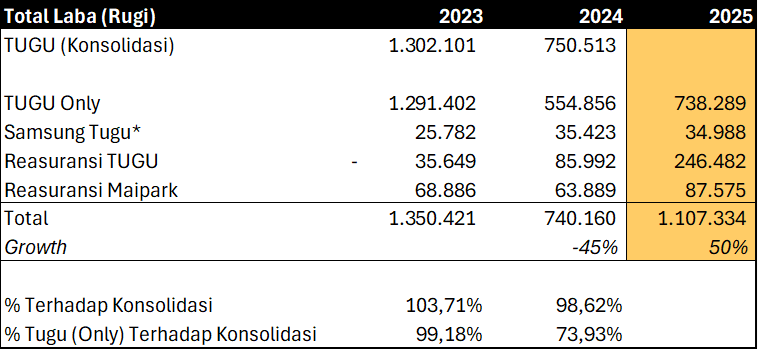

Selanjutnya disini saya menggunakan 3 komponen utama yaitu Pendapatan Underwritting, Pendapatan Investasi, dan Net Income dari Tugu Only (bukan konsolidasi), Asuransi samsung Tugu (30% kepemilikan), Tugu Reasuransi Indonesia (50,74% kepemilikan melalui PT Tugu Pratama Interindo), dan terakhir Reasuransi Maipark (+- 14% kepemilikan melalui Tugu Reasuransi Indonesia dan secara langsung). Sayang nya saya tidak bisa mendapatkan akses untuk Tugu Insurance Company Ltd karena anak perusahaan yang ini bukan didirikan di indonesia tetapi di Hong Kong.

Perlu diingat bahwa tidak seluruh anak usaha tersebut dimiliki 100% oleh TUGU, sehingga angka laba yang ditampilkan tidak bisa langsung dijumlahkan secara penuh. Pada tahap akhir, perlu dilakukan penyesuaian berdasarkan persentase kepemilikan efektif TUGU pada masing-masing entitas (kepentingan nonpengendali/NCI), agar estimasi yang dihasilkan lebih mencerminkan porsi laba yang benar-benar dapat diatribusikan kepada pemegang saham TUGU.

Untuk hasilnya bisa dicek melalui gambar yang sudah saya lampirkan. Kesimpulannya performa Tugu only bersama anak usaha nya mencatatkan kinerja yang baik dimana semua komponen yang dihitung mengalami pertumbuhan.

Apakah ini berarti kinerja TUGU di FY2025 akan meningkat? Kemungkinan besar iya. Namun, perlu diingat bahwa dalam melakukan interpretasi, kita tetap harus mempertimbangkan adanya penyesuaian akibat penerapan PSAK 117 (IFRS 17), yang dapat memengaruhi penyajian dan pengakuan laba dibandingkan periode sebelumnya.

Semua laporan bulanan yang digunakan dapat diakses melalui tautan berikut:

https://cutt.ly/Otn5brI4

https://cutt.ly/Ptn5btzi

https://cutt.ly/Ltn5bt48

https://cutt.ly/Stn5btSz

1/3