Sempet ada narasi bank-bank KBMI harus nambah modal, kemaren bank bank kecil juga pada sempet naik lumayan kenceng kayak BBYB misalnya.

Jadi ceritanya OJK ini mau bersih-bersih nih biar ekosistem perbankan kita tuh makin oke lah, kalo emiten pada kagak bisa nambah modal ya bisa terancam buat turun statusnya jadi BPR.

Bank KBMI 1 tuh maksudnya adalah bank dengan modal inti hingga 6 triliun, jadi INTINYE bank yang punya ekuitas di bawah 6T mau gamau harus nambah modal. Nambahnya gimana bang? of course kalo perusahaan mau nambah modal biasanya bikin right issue jumbo, private placment, atau merger.

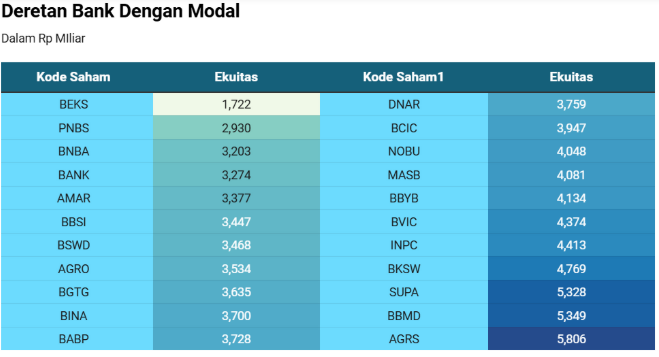

Di market sendiri banyak sebenernya bank dengan ekuitas kurang dari 6T, Ini datanya ambil dari CNBC ygy

Kalo kita liat buat bank ini naik ke KBMI 2 which is harus diatas 6T, sebenernya uda ada beberapa bank yang tinggal dikit lagi uda aman.

Flashback ke 2021, OJK juga pernah bikin peraturan gini, nyuruh bank pada nambah modal supaya yaa fundamentalnya bisa better lah ditambah pas itu bank bank digital mini (modal <5T) kayak $ARTO $BBYB BBHI naiknya ratusan sampe ribuan persen.

TA-TAPI BANG BELI YANG MANA? not financial advice nih izin, kita harus back to fundamental yages, selain itu PENGENDALI dibalik nya ini siapa kita harus tau, supaya kita bisa kira-kira PENGENDALI ini punya power gak buat selamatin perusahaan mereka. Misalnyaaaaa......

AGRO nih bagian dari BBRI jadi harusnya bakalan aman,

BINA atau bank INA ini juga bagian dari grup nya Salim alias pengendali $BUMI alias INDF alias konglo mentok.

NOBU bagian dari Lippo Group alias MLPL SILO LPKR

MASB bagian dari Wings Group

BABP punya MNC Group alias BHIT alias Harry Tanoe

INPC punya Tommy Winata

Dan lainnya kalo di list kepanjangan, jadi intinya selain ngeliat fundamental banknya kayak laba, npl, pbv kita juga harus liat siapa orang dibelakangnya, kalo orangnya kuat, kemungkinan besar bank-nya bisa aman gitu…TAPI BANG JADINYA BELI YANG MANA? beli berdasarkan keyakinan masing masing aja ya ☺️☺️