Rencana PMUI Jual GRPM Ke Rimau Grup: Pemain Lama Backdoor di Bursa IHSG

Diskusi hari ini di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

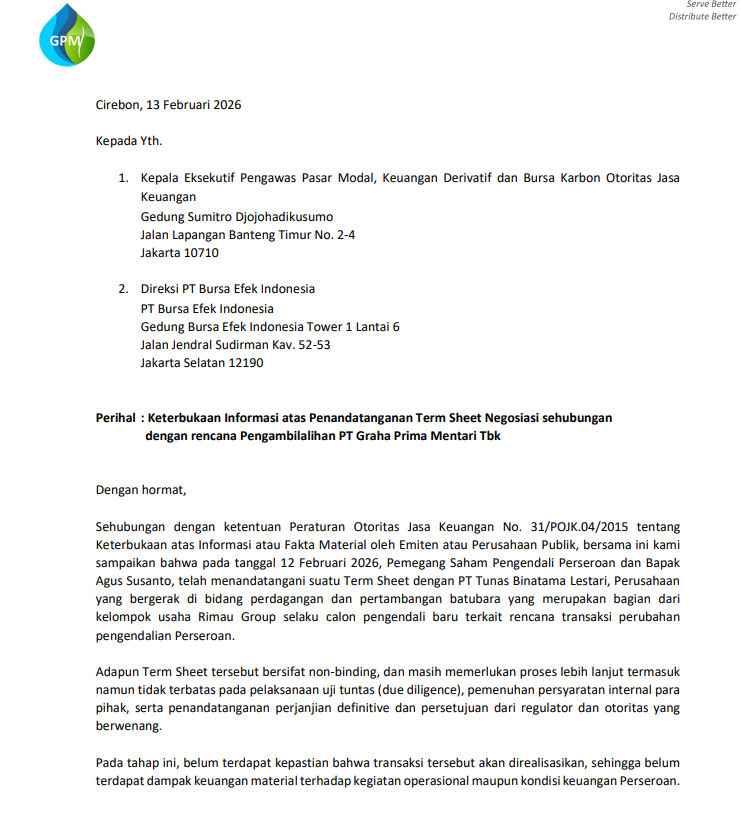

$PMUI baru saja merilis keterbukaan informasi bahwa mereka melakukan perjanjian penjualan $GRPM ke Rimau Grup yang sifatnya non binding term sheet. Banyak langsung bertanya-tanya siapa ini Rimau Grup dan bagaimana konsekuensinya kalau transaksi ini benar-benar terjadi atau malah batal. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari permukaan dulu, ini bukan transaksi kecil. PMUI itu pemegang saham pengendali GRPM dengan porsi sekitar 70% lebih, jadi yang dibahas bukan jual beli portofolio minoritas, melainkan perpindahan kendali. Begitu kendali berpindah, arah strategis perusahaan hampir pasti ikut berubah, karena pengendali baru biasanya membawa agenda, struktur pendanaan, sampai desain bisnis yang berbeda.

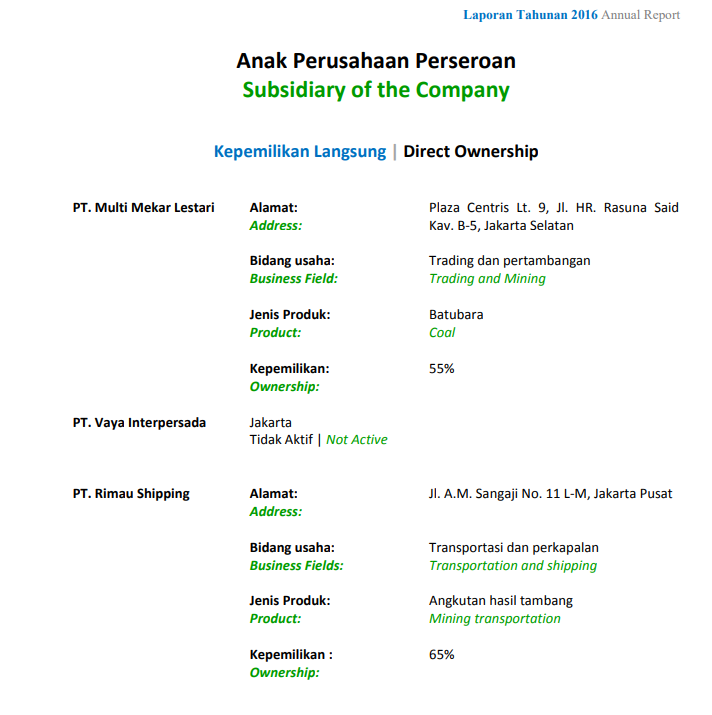

Kenapa nama Rimau langsung bikin pasar sensitif. Karena Rimau punya sejarah di pasar modal yang, mau tidak mau, melekat dengan cerita backdoor. Jejaknya paling gampang dibaca lewat emiten berkode $CMPP. Dulu emiten itu bukan bernama Rimau. Ia berdiri 25 Juli 1989 sebagai Centris Multi Persada Pratama, lalu IPO tahun 1994 dengan melepas 20 juta saham di harga Rp2.450 per saham. Pada titik ini, belum ada Rimau di ceritanya.

Rimau masuk ke panggung pada 3 Januari 2013 saat Rimau Multi Investama membeli pengendali, sekitar 62,96% di harga Rp790 per saham. Secara definisi ketat, ini bukan backdoor listing, ini akuisisi pengendali atas emiten yang sudah listed. Namun dampaknya tetap besar, karena sejak itu bursa mulai mengasosiasikan kendaraan tersebut dengan narasi tambang dan pelayaran batubara. Upgrade Skill https://cutt.ly/Ve3nZHZf

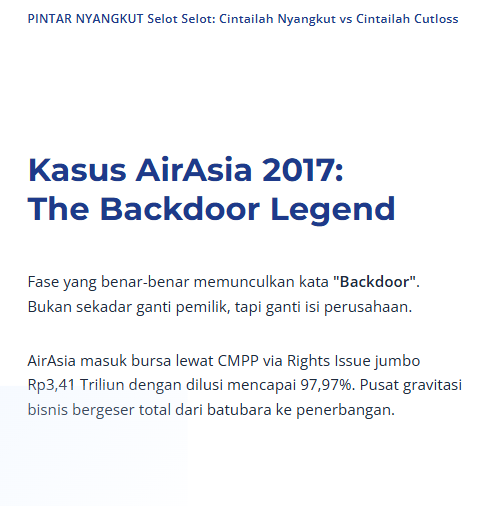

Fase yang benar-benar membuat kata backdoor muncul itu 2017. Di sini bukan sekadar ganti pemilik, tetapi ganti isi perusahaan. AirAsia memilih CMPP sebagai jalur masuk pasar modal tanpa IPO, lewat penawaran umum terbatas dengan Hak Memesan Efek Terlebih Dahulu (HMETD) alias rights issue. Rencananya menerbitkan sekitar 13,46 miliar sampai 13,65 miliar saham baru di harga pelaksanaan Rp250, target dana sekitar Rp3,41 triliun, dengan dilusi yang disebut bisa tembus 97,97%. Skemanya bukan untuk menambah modal kerja batubara, tetapi untuk menggeser pusat gravitasi bisnis ke penerbangan, termasuk penggunaan dana untuk instrumen perpetual PT Indonesia AirAsia sekitar Rp2,6 triliun yang kemudian dikonversi sehingga kendaraan listed itu menjadi mayoritas di bisnis AirAsia.

Di titik ini terjadi pembalikan posisi yang menarik. Rimau yang tadinya pengendali, setelah rights issue porsinya menjadi kecil, sementara pihak terkait AirAsia dan mitranya menjadi dominan. Komposisi yang sering dikutip adalah Fersindo Nusaperkasa sekitar 49,96% dan Air Asia Investment sekitar 48%, sementara Rimau Multi Investama tinggal sekitar 1,55% dan publik sekitar 0,48%. Lalu pada 3 Januari 2018, nama emiten berubah menjadi AirAsia Indonesia Tbk dengan kode tetap CMPP. Jadi Rimau pernah berada di dua sisi sekaligus, pernah masuk lewat kendaraan listed, lalu kendaraannya dipakai pihak lain untuk transformasi besar sampai Rimau terdilusi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Masuk ke 2026, pola pikir pasar otomatis terpancing ketika Rimau lewat entitasnya kembali muncul sebagai calon pengendali emiten lain. Rencana yang beredar adalah pengambilalihan sekitar 80% GRPM oleh PT Tunas Binatama Lestari, entitas Rimau Group, dari PMUI sekitar 70,67% atau 1.091.851.700 saham dan Agus Susanto sekitar 9,33% atau 144.148.300 saham. Di fase ini baru term sheet non binding, jadi deal bisa saja lanjut, bisa juga putus di tengah jalan setelah due diligence, syarat internal, atau urusan regulator.

Kenapa hipotesis backdoor langsung kuat. Karena mismatch bisnisnya terlalu jelas. Rimau itu tambang batubara, pelabuhan, shipping, energi. GRPM itu distribusi FMCG, dekat dengan jualan minuman. Tidak ada irisan supply chain yang natural. Secara industrial logic, kalau grup tambang membeli distributor minuman, skenario yang paling masuk akal bukan sinergi operasional, melainkan penggunaan status listed GRPM untuk re-entry ke pasar modal, entah sebagai kendaraan holding, entah sebagai wadah injeksi aset tambang dan logistik.

Di tengah itu, pasar juga melihat sinyal perilaku harga. Banyak yang mengamati harga GRPM sudah naik ratusan persen jauh sebelum kabar resmi keluar. Pola seperti ini sering muncul pada saham yang sedang diendus akan menjadi kendaraan aksi korporasi besar, walau tetap tidak otomatis berarti ada kepastian transaksi. Karena term sheet non binding artinya cerita bisa berubah kapan saja, dan kalau batal, harga bisa berbalik cepat. Upgrade Skill https://cutt.ly/Ve3nZHZf

Soal potensi kas untuk PMUI, ini bagian yang simpel tapi sensitif. PMUI memegang sekitar 1,09 miliar saham GRPM. Nilai kas kotor dari transaksi itu pada dasarnya jumlah saham dikali harga transaksi per saham. Karena harga final belum dipublikasikan, investor hanya bisa memetakan sensitivitas. Setiap tambahan Rp100 pada harga transaksi berarti tambahan kas sekitar Rp109,2 miliar untuk PMUI. Kalau harga dealnya Rp200, kas kotor kira-kira Rp218,4 miliar. Kalau Rp500, kas kotor kira-kira Rp545,9 miliar. Angka bersihnya nanti masih dipengaruhi biaya transaksi dan pajak sesuai struktur final.

Kronologi besar Rimau di pasar modal

* 1989 CMPP berdiri sebagai Centris Multi Persada Pratama.

* 1994 IPO.

* 2013 Rimau masuk sebagai pengendali lewat akuisisi.

* 2014 berubah nama menjadi Rimau Multi Putra Pratama.

* 2017 rights issue jumbo yang mengantar transformasi ke AirAsia, di sinilah backdoor paling jelas.

* 2018 berubah nama jadi AirAsia Indonesia, kode tetap CMPP.

* 2026 Rimau muncul lagi sebagai calon pengendali emiten lain, kali ini GRPM, masih tahap term sheet non binding.

Upgrade Skill https://cutt.ly/Ve3nZHZf

Kenapa backdoor GRPM terdengar paling masuk akal

* Sektor bisnis tidak nyambung.

* Rimau punya riil asset tambang, pelabuhan, shipping yang cocok untuk skema injeksi aset.

* GRPM punya status listed, free float, dan jalur pendanaan publik.

* Rekam jejak Rimau pernah bersentuhan dengan pola transformasi emiten lewat aksi korporasi besar.

Risiko dan kelemahan yang harus diakui

* Deal bisa batal di tahap due diligence atau regulator.

* Harga saham bisa koreksi tajam jika ekspektasi tidak terwujud.

* Kalau backdoor terjadi, potensi dilusi rights issue besar.

* Profil risiko investor GRPM bisa berubah drastis dari FMCG ke komoditas.

Penentu akhir arah cerita

* Apakah ada definitive agreement dan berapa harga finalnya.

* Bagaimana skema tender offer wajib dan kelanjutan kepemilikan publik.

* Ada tidaknya rights issue, injeksi aset, atau perubahan KBLI setelah pengendali pindah.

* Detail rencana bisnis pasca transaksi, apakah tetap FMCG atau bergeser ke energi dan batubara.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6