$ISAT vs $EXCL LK Full Year 2025: Beda Ring Tinju

ISAT dan EXCL adalah dua perusahaan telco yang sudah rilis LK Full Year 2025. Dedengkot Telcoi si $TLKM belum rilis LK Full Year 2025. Jadi bahas yang ada aja dulu. Sentimen ISAT dan EXCL di 2025 sangat berbeda jauh. ISAT terlihat seperti mesin kas yang sedang matang, sementara EXCL terlihat seperti perusahaan yang bikin laporan terlihat jelek dulu karena baru selesai merger. Di pasar, dua narasi ini sering bikin investor lupa membedakan rugi akuntansi vs rugi kas. Padahal telco itu bisnis yang menang di arus kas, bukan di kosmetik akuntansi laba. Jadi bacanya harus dari sumber uangnya, ke kontrak bebannya, baru terakhir ke laba bersih. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Dari sisi dapur revenue, dua-duanya sama-sama hidup dari data, tapi tingkat konsentrasinya memberi sinyal yang beda. ISAT mayoritas dari selular 83,8%, dan data Rp43,342 triliun jadi tulang punggung. EXCL lebih ekstrem, jasa GSM selular 98,7%, dan data Rp38,568 triliun jadi motor utama. Ini artinya keduanya benar-benar satu permainan, perang kualitas jaringan dan harga paket. Bedanya, ketika ISAT stabil, EXCL sedang fase menyatukan dua mesin, XL dan Smartfren, sehingga angka 2025 lebih banyak bercerita soal proses, bukan hasil akhir. Upgrade Skill https://cutt.ly/Ve3nZHZf

Struktur kendali juga memberi rasa yang berbeda. ISAT jelas, Ooredoo Hutchison Asia pegang 65,64%, jadi jalur keputusan biasanya lebih rapi, walau tetap ada konsekuensi gaya manajemen grup. EXCL pasca merger tidak punya pengendali tunggal, Axiata dan Sinarmas berbagi pengaruh, ini bisa jadi plus karena check and balance, tapi juga bisa jadi minus karena risiko tarik-menarik strategi. Dalam bisnis telco, deadlock itu mahal, karena capex dan strategi jaringan tidak bisa nunggu. Jadi untuk EXCL, faktor governance bukan catatan kecil, ini bisa jadi faktor penentu 12 sampai 24 bulan.

Kalau dipakai kacamata fundamental gate 12 bulan, dua-duanya tampak ketat di current ratio, tapi tetap lolos karena CFO besar. ISAT kas Rp5,075 triliun berhadapan dengan kewajiban lancar Rp30,499 triliun, current ratio 0,62x, kelihatannya tipis, tapi CFO Rp21,551 triliun membuat jatuh tempo utang pendek sekitar Rp3,6 triliun terasa ringan secara kas. EXCL kas Rp2,666 triliun berhadapan dengan kewajiban lancar Rp31,840 triliun, current ratio 0,47x, juga tipis, tapi CFO Rp17,501 triliun cukup untuk menghadapi utang pendek Rp2,2 triliun. Jadi secara napas 12 bulan, keduanya masih bisa jalan tanpa drama besar, syaratnya satu, CFO tidak jebol karena perang tarif atau gangguan integrasi.

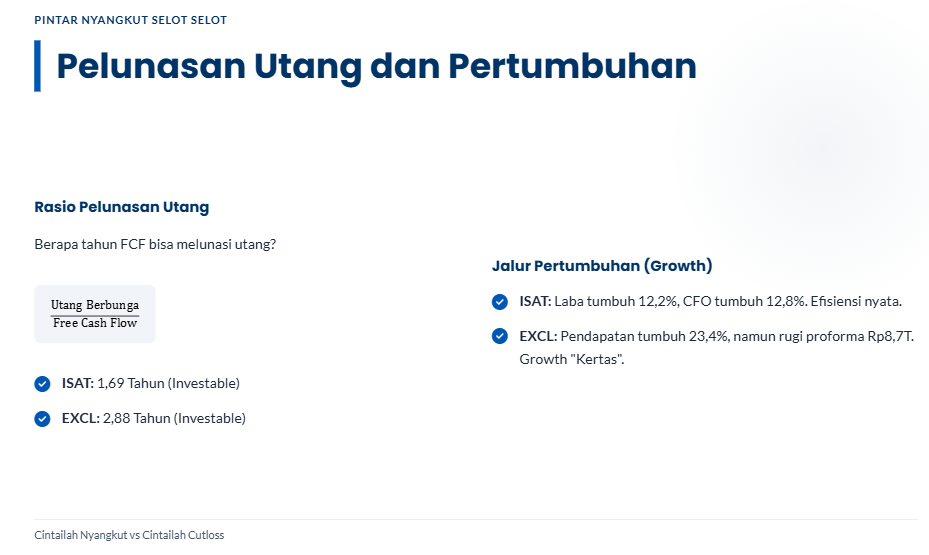

Kualitas laba vs kas, di sini ISAT menang telak dari sisi kenyamanan psikologis investor. ISAT laba bersih Rp5,818 triliun, CFO Rp21,551 triliun, artinya uang nyata jauh lebih besar dari laba, biasanya ini tanda operasional sehat plus beban non-kas besar, penyusutan Rp15,831 triliun yang memang khas telco. EXCL rugi bersih Rp4,414 triliun, tapi CFO Rp17,501 triliun, ini bukan bisnis yang berdarah-darah di kas, ini rugi di kertas karena pembersihan, seperti percepatan penyusutan Rp3,449 triliun dan impairment Link Net Rp1,089 triliun. Maknanya jelas, ISAT sudah panen, EXCL sedang bayar biaya masuk dan biaya rapih-rapih. Upgrade Skill https://cutt.ly/Ve3nZHZf

Profitability dan efisiensi operasional menunjukkan dua karakter yang berbeda. ISAT OPM 19,9% dan NPM 10,3% itu level yang bikin telco terlihat seperti perusahaan utilitas yang sudah menemukan ritme, ROE 15,2% juga masuk akal untuk skala besar. EXCL OPM minus 2,6% dan NPM minus 10,4% membuat 2025 terasa berat, tapi investor harus hati-hati, ini banyak dipengaruhi beban akuntansi yang dibawa merger. Dari sisi modal kerja, ISAT penagihan piutang sekitar 22,6 hari, ini cepat. EXCL penagihan piutang 46 hari, lalu menunda bayar pemasok sampai sekitar 268 hari, ini sinyal dua sisi, bisa efisiensi modal kerja yang ekstrem, bisa juga pertanda perusahaan menahan pembayaran untuk menjaga kas saat fase transisi.

Capex dan reinvestasi, dua-duanya masih memenuhi rumus telco yang benar, CFO harus bisa bayar capex. ISAT CFO Rp21,5 triliun mendanai capex Rp12,4 triliun, masih menyisakan ruang bernapas, apalagi ada aset Rp55,2 triliun yang sudah habis disusutkan tapi masih menghasilkan, ini biasanya menandakan jaringan lama masih produktif, meski ada risiko kebutuhan modernisasi mendadak kalau kompetisi makin ketat. EXCL CFO Rp17,5 triliun mendanai capex Rp9,3 triliun, juga aman secara kas. EXCL juga punya aset Rp16,1 triliun yang sudah habis disusutkan tapi masih dipakai, ini membantu laporan kas, tapi juga bisa jadi bom capex kalau kualitas jaringan tertinggal dan harus upgrade besar-besaran.

Titik rapuh yang paling keras terasa itu bukan di revenue, tapi di kontrak beban yang kaku. ISAT punya liabilitas sewa Rp39,535 triliun, ini komitmen yang harus dibayar terus, dan di telco, sewa itu sering terasa seperti biaya tetap yang tidak bisa dipotong cepat. EXCL juga punya gunung kewajiban sewa dan infrastruktur, plus beban penyusutan masif Rp17,58 triliun yang mempertebal kesan rugi di laba. Di sisi vendor, EXCL punya konsentrasi vendor besar ke Huawei Rp13,2 triliun, maknanya dua sisi, bisa harga dan dukungan teknis kuat karena volume besar, tapi juga menciptakan ketergantungan supply chain dan negosiasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Red flag dari LK memberi warna yang berbeda. ISAT punya risiko reputasi dan hukum dari kasus korupsi PDNS yang menyeret mantan direktur anak usaha Lintasarta, ini bukan angka, tapi bisa mengganggu persepsi dan fokus manajemen, apalagi kalau prosesnya panjang. ISAT juga punya risiko suku bunga karena 77% utang berbunga mengambang, sehingga kalau IndONIA atau JIBOR naik, beban bunga ikut menggigit. EXCL punya akuntansi merger Smartfren yang masih provisional, artinya angka purchase price allocation masih bisa berubah, dan goodwill berisiko kena impairment kalau sinergi tidak terbukti. EXCL juga punya risiko spektrum, kewajiban mengembalikan 900MHz Desember 2026, ini bisa memaksa penataan ulang jaringan yang biayanya tidak kecil.

Kalau lihat dari jalur dividen dan kenyamanan investor jangka panjang, di sini perbedaan makin jelas. ISAT punya saldo laba belum dicadangkan Rp17,264 triliun dan free cash flow sekitar Rp9,1 triliun, ini bahan bakar dividen yang terlihat berkelanjutan, syaratnya CFO tetap kuat dan belanja jaringan tidak meledak. EXCL saldo laba tinggal Rp1,012 triliun karena rugi dan dividen jumbo Rp4 triliun di 2025, ini membuat ruang dividen terlihat sempit dan lebih rapuh, kecuali kalau 2026 benar-benar balik laba dan FCF tetap besar. Jadi kalau investor cari dividen yang tenang, bukti yang tersedia saat ini lebih mendukung ISAT dibanding EXCL.

Dari sisi valuasi, ISAT di harga 2.250 punya market cap Rp72,56 triliun, PBV 1,99x, PER 13,16x, secara kerangka investor yang suka PER murah ini masih terasa premium, tapi ini jenis saham premium yang didukung mesin kas. EXCL di harga 2.890 market cap Rp52,59 triliun, PBV 1,75x, tapi PER tidak relevan karena rugi, sehingga pasar sedang membayar harapan pemulihan, bukan kinerja 2025. Jadi ISAT itu adalah cerita perusahaan yang sudah lari stabil tapi dihargai premium, EXCL itu cerita perusahaan yang sedang operasi besar dan pasar menebak hasilnya. Syarat supaya narasi EXCL jadi benar, sinergi harus terlihat di margin dan biaya, angka provisional selesai tanpa kejutan impairment besar, dan penerimaan kas pelanggan di 2026 benar-benar naik seiring basis pelanggan gabungan, kalau itu tidak muncul, harga yang membayar harapan bisa cepat berubah arah.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2