.jpeg)

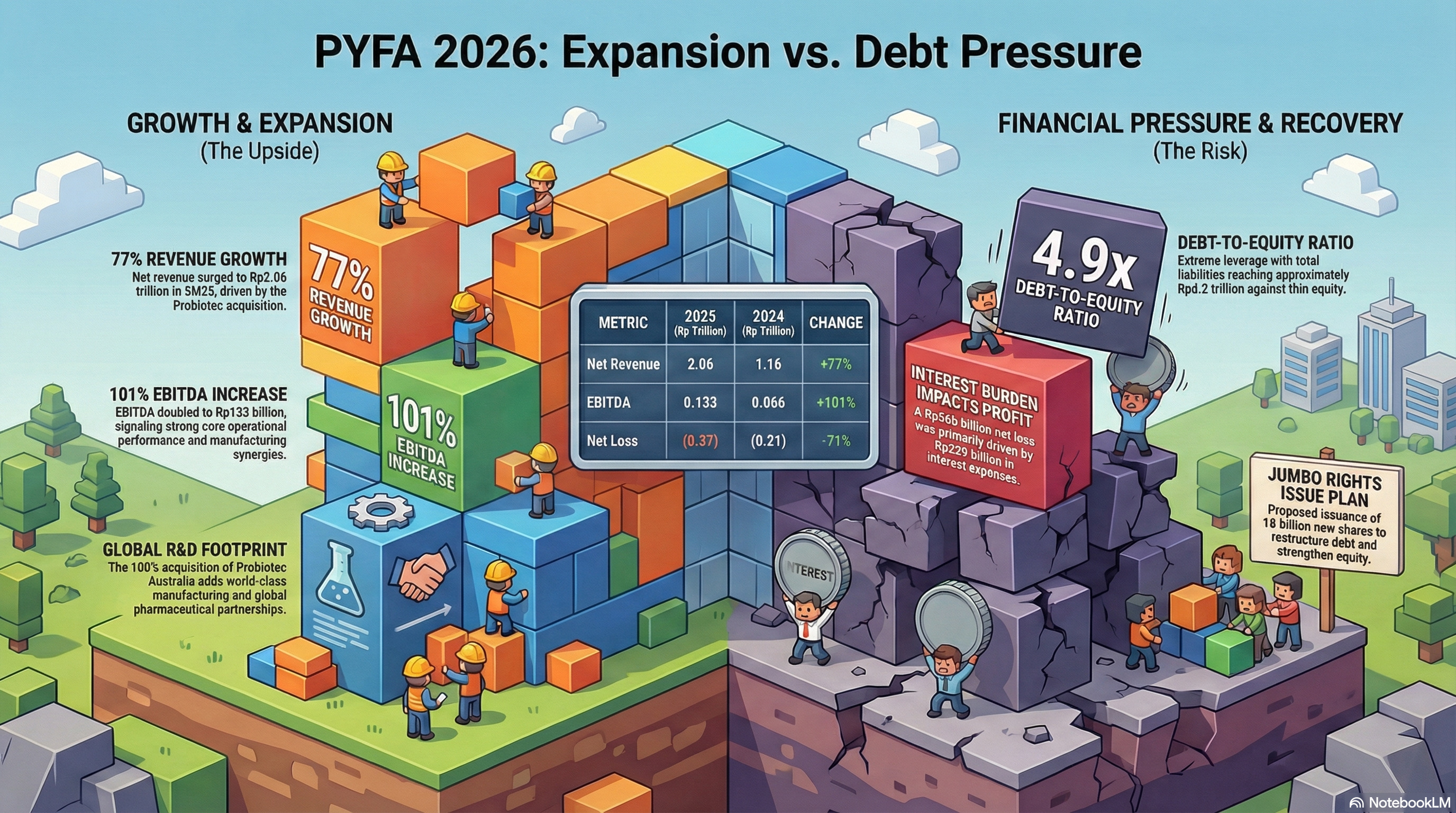

PT Pyridam Farma Tbk ($PYFA) saat ini berada dalam fase ekspansi agresif yang didorong oleh akuisisi internasional, namun menghadapi tekanan besar pada profitabilitas akibat beban utang yang sangat tinggi. Meskipun pendapatan tumbuh signifikan, perusahaan masih mencatatkan rugi bersih yang membengkak karena biaya bunga pinjaman.

Insight Utama Saham PYFA

• Dampak Akuisisi Probiotec: Akuisisi 100% saham Probiotec Australia senilai AUD 251,32 juta pada Juni 2024 menjadi pendorong utama kenaikan pendapatan. Probiotec memberikan akses ke pasar internasional dan mitra global seperti Pfizer dan Johnson & Johnson.

• Leverage dan Utang Ekstrem: PYFA memiliki utang bank sebesar Rp2,4 triliun dan obligasi Rp1,2 triliun. Hal ini menyebabkan rasio utang terhadap ekuitas (Debt-to-Equity) mencapai 4,9x, yang dianggap sangat berisiko. Beban bunga sebesar Rp239 miliar telah melampaui EBITDA perusahaan, sehingga menghasilkan interest coverage ratio yang negatif.

• Rencana Rights Issue Jumbo: Untuk memperkuat modal dan merestrukturisasi utang, PYFA merancang rights issue hingga 16 miliar saham baru. Pemegang saham utama, Rejuve Global Investment, berkomitmen menjadi pembeli siaga. Aksi ini berpotensi menyebabkan dilusi saham yang signifikan bagi investor ritel.

• Prospek Turnaround 2026: Manajemen optimis akan mencapai profitabilitas pada 2026 melalui integrasi pabrik baru (Ethica Cikarang) dan efisiensi operasional dari Probiotec. Namun, risiko gagal bayar tetap ada jika likuiditas kas (yang turun 69% menjadi Rp158 miliar) tidak segera membaik.

Profil Risiko dan Rekomendasi

Saham PYFA saat ini dinilai memiliki volatilitas tinggi dengan harga di kisaran Rp500-an (per Oktober 2025). Secara fundamental, saham ini dianggap lebih cocok untuk spekulan daripada investor nilai (value investor) karena ketergantungan yang tinggi pada keberhasilan restrukturisasi utang dan integrasi aset baru.