$ELPI LK Full Year 2025: Utang yang Harus Dilunasi

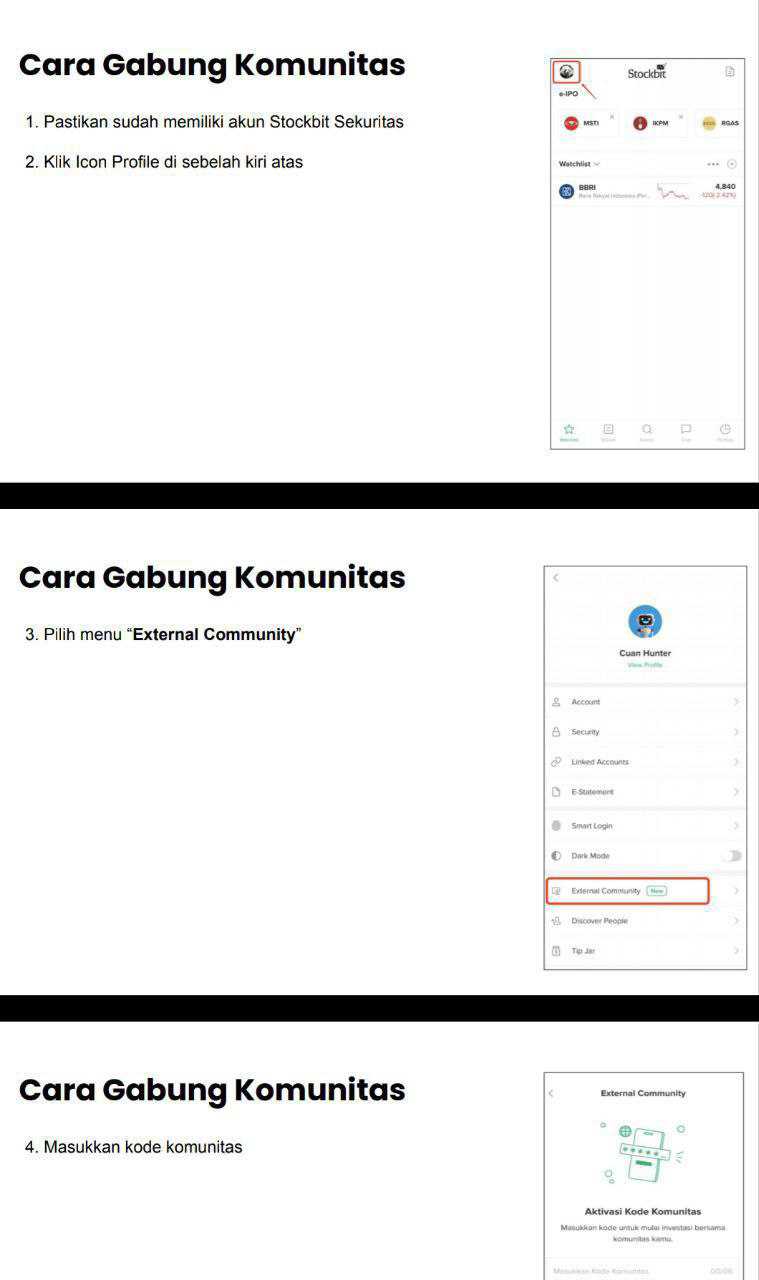

ELPI ini memiliki beberapa utang bank. Sekilas utangnya kelihatan aman karena induk punya likuiditas tebal dan rasio sangat longgar, tapi justru itu yang bikin investor sering lengah. Sumber risiko utamanya bukan di angka utang total, melainkan di siapa yang berutang, di mana arus kasnya, dan covenant mana yang dilanggar. Di level anak usaha, pelanggaran DSCR (Debt Service Coverage Ratio) sudah masuk wilayah technical default, walau belum tentu telat bayar. Jadi cerita utang ELPI itu bukan soal besar kecil, tapi soal titik lemah yang bisa memaksa suntikan dana, restrukturisasi, atau waiver dari bank. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

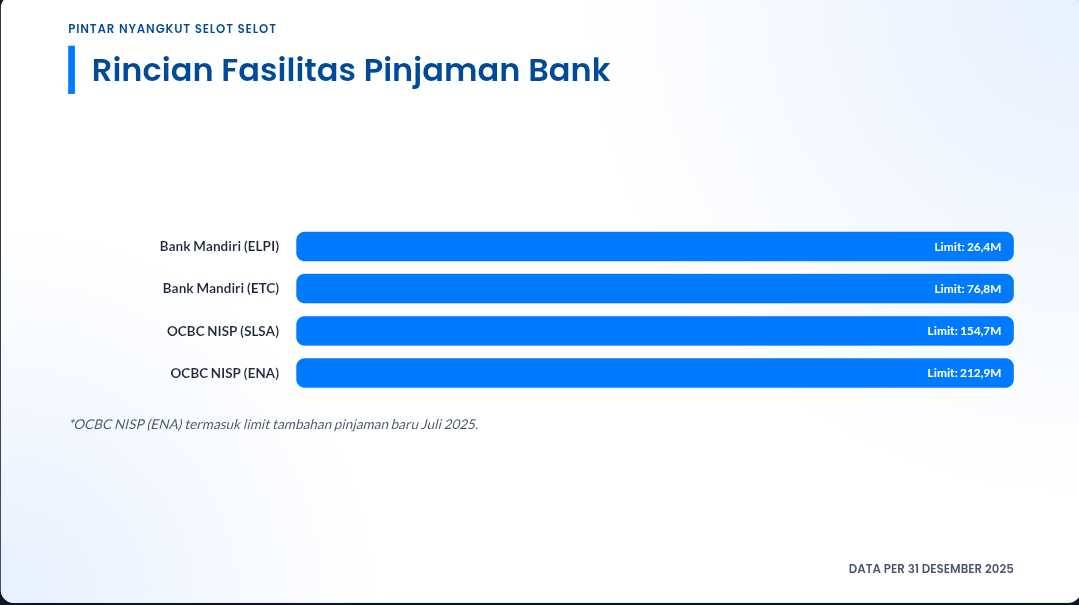

Total saldo pinjaman bank per 31 Desember 2025 sekitar Rp302,213 M, jauh di atas pembiayaan non-bank, liabilitas sewa, dan utang pihak ketiga lainnya. Di dalam utang bank itu, OCBC $NISP memegang bagian terbesar lewat ENA sekitar Rp153,226 M dan SLSA sekitar Rp107,347 M, lalu Mandiri $BMRI lewat ETC Rp36,800 M dan induk Rp4,840 M. Artinya sumber tekanan operasional lebih banyak bertumpu pada entitas anak yang model bisnisnya harus menghasilkan arus kas stabil, bukan pada induk yang rasionya super longgar. Upgrade skill https://cutt.ly/Ve3nZHZf

Di sini penting bedakan payment default versus technical default. Payment default itu telat bayar pokok atau bunga, sementara technical default itu melanggar syarat rasio atau klausul perjanjian walau pembayaran masih jalan.

Data yang ada di LK ELPI mengarah ke technical default di anak usaha, DSCR SLSA 0,24x, DSCR ENA 0,78x, DSCR ETC 62% di bawah ambang, sedangkan induk justru DSCR 7335,12% dan current ratio 4138,84% atau 41,3x. Ini bisa berarti beberapa hal, bank memberi waiver sementara, ada renegosiasi yang belum memicu percepatan, atau ada struktur ring-fencing sehingga bank menilai risiko di anak usaha tapi tetap melihat induk sebagai penopang melalui penjaminan. Upgrade skill https://cutt.ly/Ve3nZHZf

Likuiditas induk memang terlihat kuat, kas Rp172,151 M ditambah reksadana Rp249,383 M menjadi Rp421,534 M, sekitar 2,3x dari liabilitas jangka pendek Rp177,543 M. Tetapi ada twist yang sering terjadi pada grup seperti ini, dana likuid di induk tidak selalu bisa langsung menambal semua lubang anak usaha karena ada pembatasan perjanjian, kebutuhan modal kerja, atau prioritas proyek. Ditambah lagi, sebagian utang dijamin kapal, dan ada corporate guarantee serta deficit cashflow guarantee, jadi ketika anak usaha tertekan, risiko bisa berpindah ke induk secara cepat. Inilah kenapa narasi butuh suntikan dana masuk akal, bukan karena tidak punya uang hari ini, tapi karena menjaga bank tetap nyaman biasanya lebih mahal daripada sekadar membayar cicilan.

• 🏦 Pinjaman bank total sekitar Rp302,213 M

• 🏛️ OCBC NISP melalui ENA Rp153,226 M

• 💸 Bunga 8,00%

• 📌 Ada covenant DSCR minimal 1,10x, realisasi 0,78x

• 🏛️ OCBC NISP melalui SLSA Rp107,347 M

• 💸 Bunga 6,75% sampai 8,00%

• 📌 Ada covenant DSCR minimal 1,1x, realisasi 0,24x

• 🏢 Bank Mandiri melalui ETC Rp36,800 M

• 💸 Bunga 8,25%, tenor 96 bulan

• 📌 Ada syarat DER maksimal 400% dan arus kas operasi wajib positif

• 📌 DSCR ETC 62% di bawah ambang

• 🏢 Bank Mandiri di induk Rp4,840 M

• 💸 Bunga 9%

• ✅ Rasio induk memenuhi, DSCR 7335,12%

• ✅ Catatan penting, fasilitas Mandiri untuk 25 kapal sudah lunas 2024 sampai 2025

Upgrade skill https://cutt.ly/Ve3nZHZf

🧾 Utang non-bank dan pihak ketiga yang lebih kecil tapi tetap relevan

• 🚗 Astra Auto Finance Rp0,855 M

• 💸 Bunga 2,47%, tenor 35 bulan

• 🧠 Utang ke First Intelligence Limited Rp58,055 M

• ⏳ Jangka pendek Rp19,352 M

• 🧱 Jangka panjang Rp38,703 M

• 🏢 Liabilitas sewa PSAK 116 Rp5,963 M

• 💰 Beban bunga sewa 2025 Rp0,503 M

🧯 Arti technical default buat investor

• ⚠️ Bank berhak minta perbaikan rasio, tambahan jaminan, atau pembatasan aksi korporasi

• 🧩 Bisa minta waiver, amend, atau reschedule, sering disertai biaya dan syarat baru

• 🔗 Risiko cross-default bisa muncul jika perjanjian mengaitkan entitas dalam grup

• 🛡️ Karena ada penjaminan, tekanan anak usaha berpotensi jadi masalah induk

💧 Kenapa tetap bisa terasa butuh suntikan dana

• 🧲 Untuk menenangkan covenant anak usaha, bukan sekadar bayar cicilan

• 🧱 Untuk memperbaiki DSCR, biasanya perlu tambah ekuitas, tambah kontrak, atau turunkan beban bunga

• 🔄 Untuk menghindari posisi negosiasi lemah saat bank mulai ketat

Upgrade skill https://cutt.ly/Ve3nZHZf

💼 Bantalan induk yang terlihat kuat

• 💰 Kas Rp172,151 M

• 📦 Reksadana Rp249,383 M

• 🧮 Total likuid Rp421,534 M

• 📌 Sekitar 2,3x liabilitas jangka pendek Rp177,543 M

• ✅ Current ratio 4138,84% atau 41,3x

• ✅ DER induk 5,72%

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/9