$ELPI LK Full Year 2025: Butuh Suntikan Dana

ELPI adalah saham kapal pertama yang rilis LK Full Year 2025, saham kapal lain seperti $SMDR dan $SOCI belum rilis LK. Yang menarik, laporan ini kelihatan gagah di neraca, tapi banyak ototnya hasil make-up akuntansi lewat revaluasi. Di saat total aset naik besar, mesin uangnya justru melemah karena arus kas dari aktivitas operasi atau cash flow from operations (CFO) turun 27,4%. Pendapatan ikut turun 16% dan margin laba kotor ikut menciut, jadi penurunan ini bukan sekadar noise. Paling mengganggu, di anak usaha ada Debt Service Coverage Ratio (DSCR) 0,24x yang artinya kemampuan bayar utang dari arus kas operasi tidak memadai, lalu ada penjaminan dari induk yang bisa berubah jadi beban nyata. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

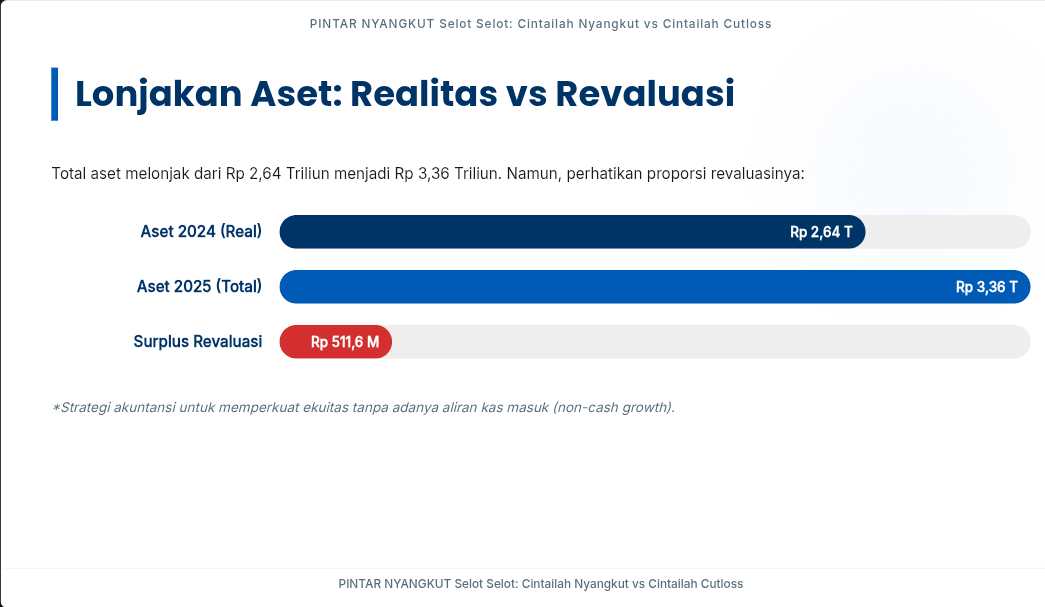

Dari 2024 ke 2025, total aset naik dari Rp2,64 T jadi Rp3,36 T, naik Rp0,72 T atau sekitar 27,3%. Tapi sumber utama lonjakan ini bukan ekspansi yang menghasilkan kas, melainkan surplus revaluasi aset tetap Rp511,6 M. Dampaknya terasa jelas di nilai buku kapal, tercatat Rp1,85 T, padahal tanpa revaluasi nilai buku aset tetap hanya Rp0,995 T. Jadi secara statistik, porsi terbesar kenaikan aset itu berasal dari penilaian ulang, bukan dari penambahan kapal yang terbukti meningkatkan penerimaan kas. Di sisi likuiditas, ada investasi jangka pendek Rp249,3 M di reksadana yang memberi bantalan, walau nilainya turun tipis dibanding tahun sebelumnya. Upgrade skill https://cutt.ly/Ve3nZHZf

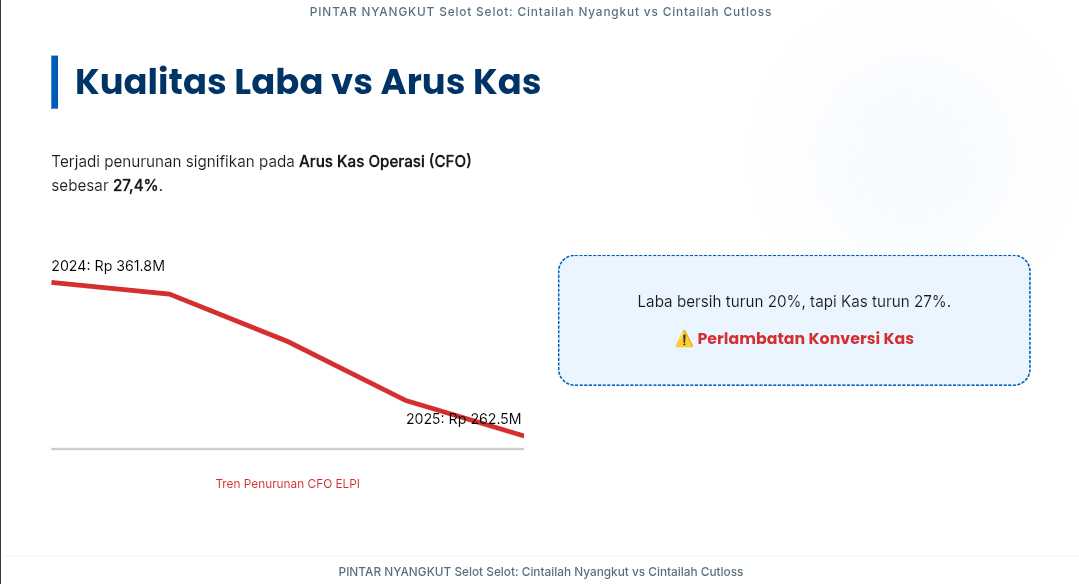

Kalau dibandingkan kualitas laba dengan kas, semuanya jadi makin jelas. CFO turun dari Rp361,8 M ke Rp262,5 M, turun Rp99,3 M, sementara laba bersih setelah pajak disebut hanya turun 20%. Artinya konversi laba ke uang tunai melemah, entah karena modal kerja makin berat, penagihan melambat, atau struktur biaya dan penerimaan kas tidak sejalan dengan pengakuan laba.

Di saat yang sama, anak usaha PT Samudra Luas Sejahtera Abadi (SLSA) melanggar kenyamanan bank lewat DSCR 0,24x dibanding syarat minimum 1,1x, ini level yang biasanya memaksa restrukturisasi, tambahan jaminan, atau renegosiasi tenor. Utang bank jangka panjang setelah dikurangi bagian lancar naik menjadi Rp239,1 M, mayoritas jatuh tempo 1 sampai 5 tahun, jadi ruang bernapasnya makin tergantung pada pemulihan CFO, bukan pada revaluasi.

Dari sisi pendapatan, revenue ELPI di 2025 turun dari Rp1,20 T jadi Rp1,01 T, turun sekitar Rp0,19 T. Penurunan paling dalam datang dari segmen kapal sewa atau chartered vessel, dari Rp609 M jadi Rp457 M, turun Rp152 M.

Laba kotor juga turun dari Rp316 M jadi Rp243,5 M, turun Rp72,5 M, dan margin laba kotor turun ke 24% dari 26%, menciut 2 poin. Ini memberi sinyal daya tawar harga melemah atau biaya operasional kapal tidak bisa diturunkan secepat turunnya pendapatan, jadi penurunan revenue langsung menekan profitabilitas. Tambahan risiko ada di konsentrasi pelanggan, PT Bumi Nusantara Jaya 27,48% dan PT Pertamina Hulu Mahakam 17,97%, gabungan 45,45% dari pendapatan, jadi satu keputusan belanja atau renegosiasi kontrak bisa langsung menggeser kinerja setahun penuh.

Pengendali ELPI adalah PT Kreasi Cipta Timur yang memegang 82,36% saham dengan Eka Taniputra sebagai ultimate beneficiary owner (UBO), jadi arah kebijakan sangat terpusat. Ada transaksi material pihak berelasi yang relevan ke arus kas, uang muka pembangunan kapal ke PT Orela Shipyard Rp98,7 M dan pinjaman modal kerja ke entitas asosiasi Malaysia NKA Energy Ventures Sdn Bhd Rp195,6 M, yang secara logika bersaing langsung dengan kebutuhan bayar utang bank. Upgrade skill https://cutt.ly/Ve3nZHZf

Ditambah lagi, ada corporate guarantee dan deficit cashflow guarantee atas utang anak usaha, jadi ketika DSCR anak usaha serendah itu, risiko bisa merembet balik ke induk. Investor yang optimis biasanya terpikat oleh aset Rp3,36 T dan Debt to Equity Ratio 0,25x serta bantalan reksadana, tapi investor yang fokus pada kualitas kas akan menaruh alarm lebih keras pada kombinasi revenue turun, CFO turun, margin turun, dan covenant risk yang sudah nyata.

🔎 LK 2025

• 📈 Total aset Rp3,36 T, dari Rp2,64 T

◦ Kenaikan Rp0,72 T sekitar 27,3%

• 🧾 Surplus revaluasi aset tetap Rp511,6 M

◦ Ini yang paling besar mengerek aset dan ekuitas tanpa kas masuk

• 🚢 Nilai buku kapal Rp1,85 T

◦ Tanpa revaluasi, aset tetap cuma Rp0,995 T

• 💼 Investasi jangka pendek reksadana Rp249,3 M

◦ Bantalan likuiditas, tapi turun tipis dari tahun sebelumnya

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Kas operasi vs laba yang mulai tidak sinkron

• 🏃♂️ CFO Rp262,5 M, dari Rp361,8 M

◦ Turun Rp99,3 M atau 27,4%

• ⚠️ Laba bersih turun 20% tapi CFO turun lebih dalam

◦ Konversi laba ke kas melemah, ini biasanya sumber masalah lanjutan

🏦 Utang dan kemampuan bayar yang jadi pusat perhatian

• 🧱 Utang bank jangka panjang Rp239,1 M

◦ Mayoritas jatuh tempo 1 sampai 5 tahun

• 🚨 DSCR SLSA 0,24x vs covenant bank 1,1x

◦ Risiko restrukturisasi, tambahan jaminan, atau percepatan kewajiban

• 🧨 Ada corporate guarantee dan deficit cashflow guarantee dari induk

◦ Jika anak usaha tidak sanggup, induk bisa ikut menanggung

Upgrade skill https://cutt.ly/Ve3nZHZf

📉 Growth 2025

• 🧾 Pendapatan Rp1,01 T, dari Rp1,20 T

◦ Turun Rp0,19 T atau 16%

• 🚢 Chartered vessel Rp457 M, dari Rp609 M

◦ Turun Rp152 M, ini sumber penurunan terbesar yang disebut

• 🧮 Laba kotor Rp243,5 M, dari Rp316 M

◦ Turun Rp72,5 M

• 📉 Margin laba kotor 24%, dari 26%

◦ Turun 2 poin, sinyal pricing power melemah atau biaya sulit ditekan

🎯 Konsentrasi pelanggan

• 🧩 PT Bumi Nusantara Jaya 27,48%

• 🧩 PT Pertamina Hulu Mahakam 17,97%

• 🔗 Total dua pelanggan 45,45%

◦ Satu perubahan kebijakan belanja bisa terasa langsung ke setahun

• 🏰 Pengendali PT Kreasi Cipta Timur 82,36%

◦ UBO Eka Taniputra

• 🏗️ Uang muka ke PT Orela Shipyard Rp98,7 M

• 💳 Pinjaman ke NKA Energy Ventures Sdn Bhd Rp195,6 M

◦ Kas keluar ke relasi di saat CFO melemah dan covenant anak usaha bermasalah

Upgrade skill https://cutt.ly/Ve3nZHZf

• ✅ Yang bikin investor optimis

◦ Aset besar Rp3,36 T

◦ Debt to Equity Ratio 0,25x

◦ Ada likuiditas reksadana Rp249,3 M

◦ Rights issue bisa memperkuat modal jika struktur dan penggunaan dananya disiplin

• ❌ Yang bikin investor waspada

◦ Revaluasi Rp511,6 M mempercantik neraca tapi tidak mengisi kas

◦ Revenue turun 16% dan margin turun ke 24%

◦ CFO turun 27,4% dan lebih buruk dari penurunan laba

◦ DSCR 0,24x dan penjaminan induk membuka risiko domino

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/3