Kredit Bank 2025

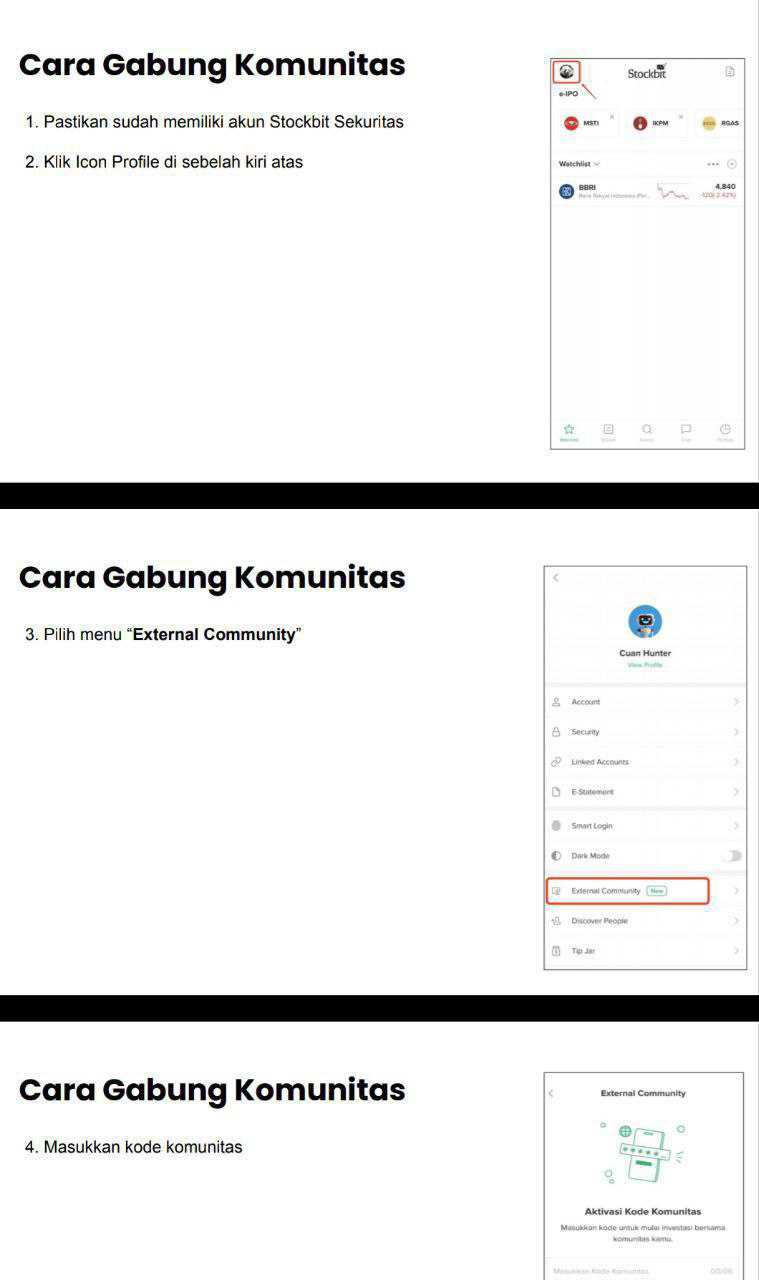

Hampir semua bank yang rilis LK Full Year 2025 menunjukkan kredit growth di 2025. Ini kabar baik. Karena kredit itu darahnya ekonomi, begitu angka ini naik serentak, artinya bank-bank melihat permintaan riil masih hidup. Tapi jangan cepat puas, kenaikan kredit yang sehat itu bukan cuma soal nambah saldo, melainkan nambah saldo sambil tetap bisa jaga kualitas dan margin. Di data 9 bank ini, ada yang tumbuh kencang karena benar-benar ekspansi, ada yang tumbuh pelan karena sudah pilih rem demi kehati-hatian. Dan yang paling menarik, porsi penambahan kredit paling besar tetap ditentukan segelintir bank raksasa, jadi arah industri sebenarnya digerakkan oleh beberapa pemain saja. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

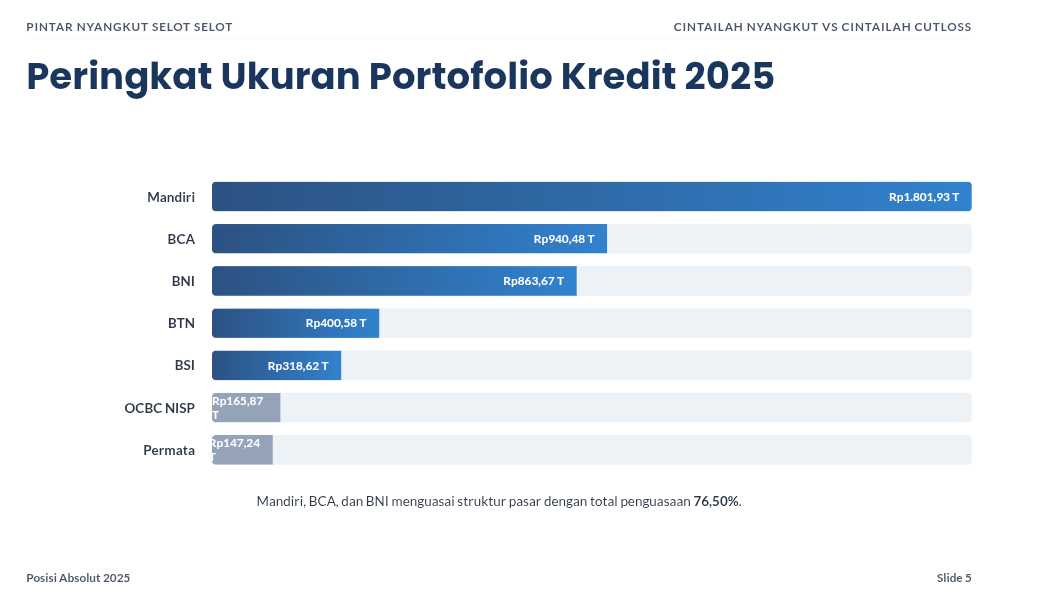

Total penyaluran 9 bank yang sudah rilis LK FULL YEAR 2025 naik dari sekitar Rp4.195,56 triliun di 2024 menjadi Rp4.714,37 triliun di 2025, bertambah Rp518,81 triliun atau 12,37%. Namun mesin utamanya sangat terkonsentrasi, Bank Mandiri $BMRI sendiri menambah sekitar Rp228,07 triliun, itu setara 43,95% dari total kenaikan 9 bank. $BBNI menambah Rp126,48 triliun atau 24,39%, lalu $BBCA menambah Rp71,79 triliun atau 13,84%. Tiga bank ini saja sudah menyumbang 82,18% dari tambahan kredit, sisanya dibagi rata oleh BTN dan BSI yang juga solid, lalu bank lain yang kenaikannya relatif tipis. Gambaran lainnya juga jelas, di posisi 2025, tiga bank teratas berdasarkan ukuran kredit, Mandiri Rp1.801,93 triliun, BCA Rp940,48 triliun, BNI Rp863,67 triliun, menguasai sekitar 76,50% dari total penyaluran 9 bank. Upgrade skill https://cutt.ly/Ve3nZHZf

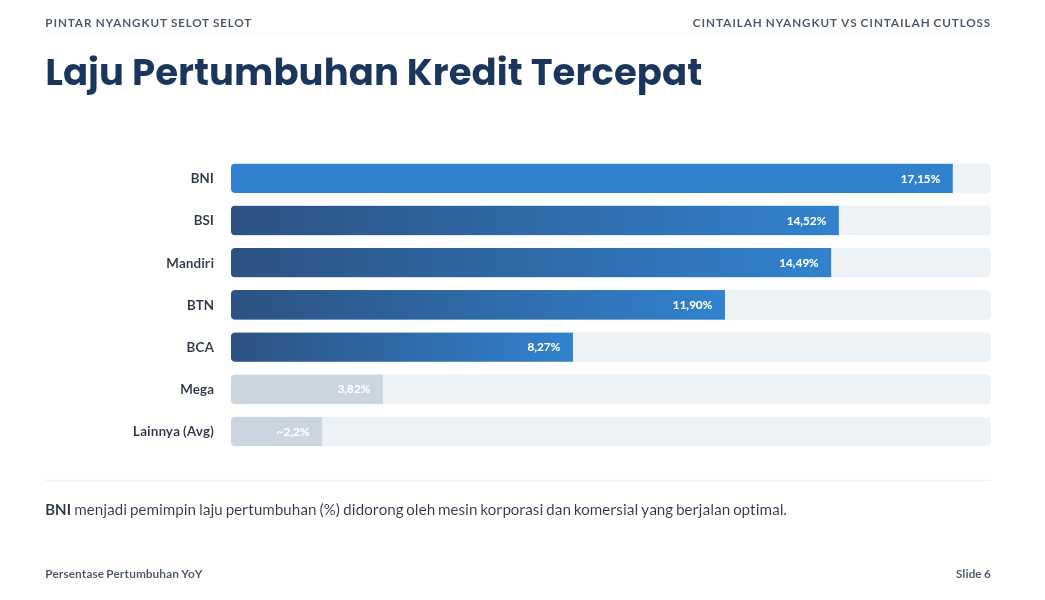

Kalau fokus ke laju pertumbuhan, yang paling ngebut justru BNI 17,15%, disusul BSI 14,52% dan Mandiri 14,49%, lalu BTN 11,90% dan BCA 8,27%. Sisanya bergerak pelan, Mega 3,82%, Permata 2,35%, BTPS 2,18%, OCBC NISP 2,13%. Ini memberi makna yang cukup tajam, bank besar bisa tumbuh cepat kalau mesin korporasi dan komersialnya jalan, bank spesialis bisa tetap kencang kalau segmen intinya kuat, sementara bank yang pertumbuhannya tipis biasanya sedang main aman atau sedang memilih kualitas ketimbang kuantitas. Catatan pentingnya, sebagian angka disajikan neto dan ada yang bruto, jadi perbandingan paling aman dibaca sebagai arah dan struktur pendorongnya, bukan sebagai lomba absolut yang sepenuhnya apple-to-apple.

✅ Kredit yang Disalurkan

🏗️ Mandiri tambah Rp228,07 triliun, 43,95% dari total tambahan

🏭 BNI tambah Rp126,48 triliun, 24,39%

🏦 BCA tambah Rp71,79 triliun, 13,84%

🏠 BTN tambah Rp42,60 triliun, 8,21%

🕌 BSI tambah Rp40,38 triliun, 7,78%

🧩 Sisanya gabungan cuma sekitar 3,83%

Upgrade skill https://cutt.ly/Ve3nZHZf

📏 Kredit

1. 🥇 Mandiri Rp1.801,93 triliun

2. 🥈 BCA Rp940,48 triliun

3. 🥉 BNI Rp863,67 triliun

4. 🟧 BTN Rp400,58 triliun

5. 🟩 BSI Rp318,62 triliun

6. 🟦 OCBC NISP Rp165,87 triliun

7. 🟨 Permata Rp147,24 triliun

8. 🟥 Mega Rp66,43 triliun

9. 🟣 BTPS Rp9,55 triliun

🚀 Growth Kredit kredit 2025

1. ⚡ BNI naik 17,15%

2. 🕌 BSI naik 14,52%

3. 🏗️ Mandiri naik 14,49%

4. 🏠 BTN naik 11,90%

5. 🏦 BCA naik 8,27%

6. 🟥 Mega naik 3,82%

7. 🟨 Permata naik 2,35%

8. 🟣 BTPS naik 2,18%

9. 🟦 OCBC NISP naik 2,13%

Upgrade skill https://cutt.ly/Ve3nZHZf

🧮 Growth kredit nominal

1. 🏗️ Mandiri naik Rp228,07 triliun

2. ⚡ BNI naik Rp126,48 triliun

3. 🏦 BCA naik Rp71,79 triliun

4. 🏠 BTN naik Rp42,60 triliun

5. 🕌 BSI naik Rp40,38 triliun

6. 🟦 OCBC NISP naik Rp3,45 triliun

7. 🟨 Permata naik Rp3,38 triliun

8. 🟥 Mega naik Rp2,45 triliun

9. 🟣 BTPS naik Rp0,20 triliun

🏗️ Mandiri

💼 Motor utamanya Kredit Modal Kerja Rp422,12 triliun di 2025, lalu Kredit Investasi

🛒 Sektor yang disebut besar Perdagangan, Restoran, dan Hotel, lalu Pertanian

🏦 BCA

🏭 Motor utamanya Kredit Modal Kerja Rp433,3 triliun dan Kredit Investasi Rp356,9 triliun

🧾 Ini pola bank transaksi yang kuat, modal kerja jalan, investasi juga tetap jalan

⚡ BNI

🏗️ Motor utamanya Kredit Modal Kerja lebih dari Rp390 triliun dan Kredit Konsumen Rp157,9 triliun

🏭 Eksposur tinggi ke Perindustrian dan Perdagangan, artinya denyut korporasi ikut mendorong

🏠 BTN

🏡 Motor utamanya KPR, di konvensional sendiri Rp253,48 triliun

🧱 Ini bank yang napasnya perumahan, jadi wajar kalau arahnya paling jelas dan konsisten

🕌 BSI

🧾 Motor utamanya Murabahah Rp149,3 triliun dan Musyarakah Rp144,8 triliun

🧍 Penggerak terbesar dari sisi tujuan penggunaan disebut Konsumer

Upgrade skill https://cutt.ly/Ve3nZHZf

🟦 OCBC NISP

🏭 Porsi besar dari Perindustrian Rp52,4 triliun dan Jasa Rp38,3 triliun

🐢 Kenaikannya tipis, lebih terasa seperti menjaga ritme daripada mengejar akselerasi

🟨 Permata

🏭 Motor utamanya Industri Pengolahan Rp46,5 triliun

🚗 Kredit individual untuk rumah dan kendaraan Rp37,4 triliun, jadi ada campuran korporasi dan ritel

🟥 Mega

🏢 Motor utamanya sektor korporasi Rp46,9 triliun dari kredit bruto

🤝 Joint Financing Rp10,4 triliun ikut jadi penguat, model kemitraan yang bikin portofolio bertambah tanpa semua dikerjakan sendiri

Upgrade skill https://cutt.ly/Ve3nZHZf

🟣 BTPS

🧾 Motor utamanya Murabahah sekitar Rp8,39 triliun bersih

🍽️ Penggerak sektornya disebut Perdagangan, Restoran, dan Hotel, khas pembiayaan mikro produktif

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/8