$BBTN vs $MEGA vs $BRIS: Growth Story

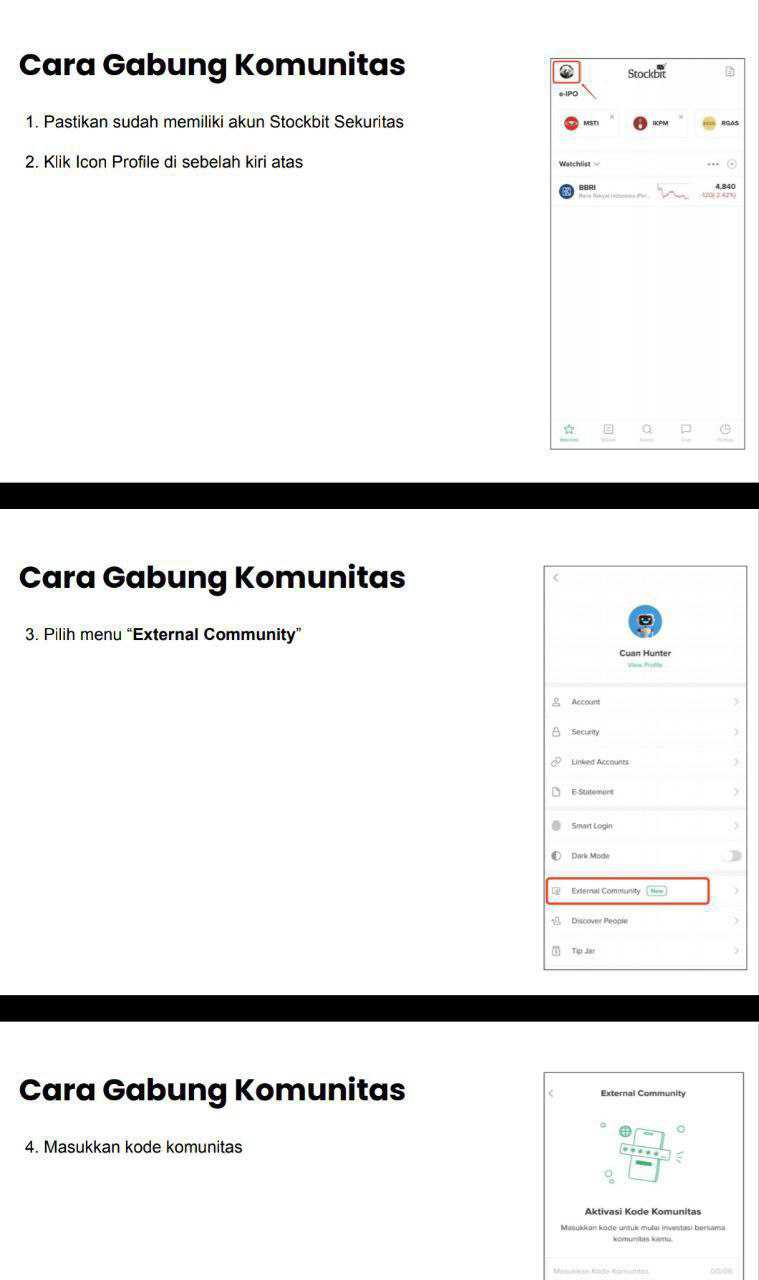

Dalam cerita bank, laba yang naik tinggi itu sering bikin investor lupa satu hal. Laba bisa naik karena mesin bisnis inti makin kuat, tapi bisa juga naik karena hasil treasury lagi bagus, atau karena bank sedang menata risiko lewat pencadangan. Di 2025, BRIS, MEGA, dan BBTN sama-sama mencetak kenaikan laba bersih, tapi bahan bakarnya beda-beda. Ada yang naik karena margin bunga neto melebar, ada yang naik karena keuntungan penjualan surat berharga, ada yang naik karena kombinasi pembiayaan bagi hasil, emas, dan fee digital. Jadi yang penting bukan cuma angka akhir, tapi sumbernya, apakah berulang atau lebih situasional. External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

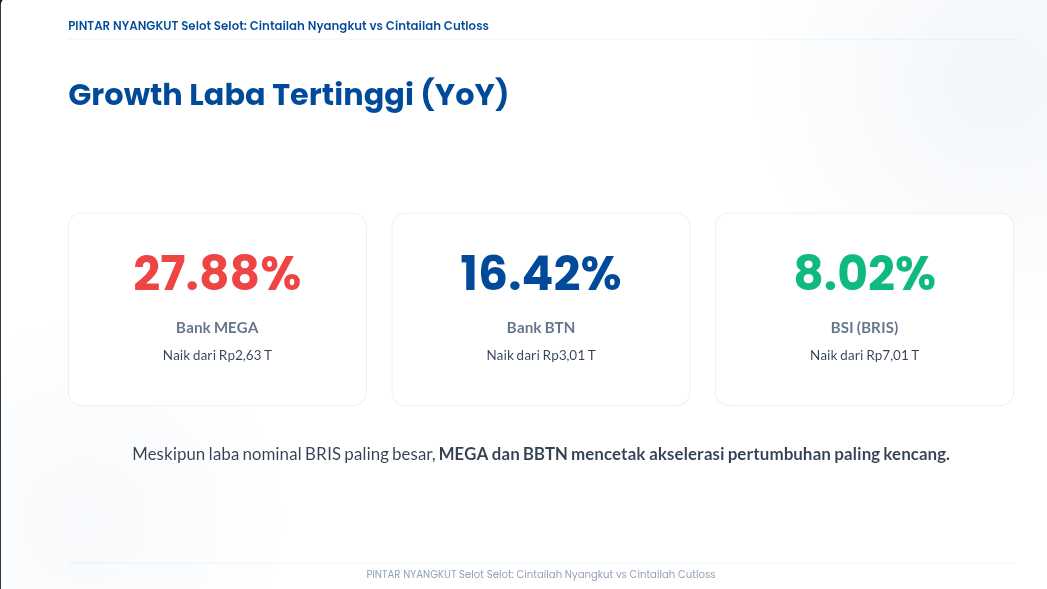

BRIS mencetak laba bersih Rp7,57 T, naik 8,02% dari Rp7,01 T.

MEGA mencetak Rp3,36 T, naik sekitar 27,88% dari Rp2,63 T, dan EPS naik menjadi Rp287 dari Rp224.

BBTN mencetak Rp3,50 T, naik 16,42% dari Rp3,01 T, dan EPS naik menjadi Rp249 dari Rp214. Kalau dilihat dari bobot laba, BRIS jelas lebih besar, sekitar 2,16 kali BBTN dan sekitar 2,25 kali MEGA. Jadi meski MEGA dan BBTN paling kencang kenaikannya, BRIS tetap menang dari sisi ukuran laba. Upgrade skill https://cutt.ly/Ve3nZHZf

Di BBTN, narasi utamanya adalah lonjakan pendapatan bunga neto yang menahan hantaman lonjakan CKPN. Pendapatan bunga dan bagi hasil naik dari Rp29,54 T menjadi Rp36,34 T, naik 23,0%. Beban bunga dan bagi hasil nyaris datar, dari Rp18,05 T menjadi Rp18,12 T. Hasilnya NII melompat dari Rp11,49 T menjadi Rp18,22 T, naik 58,5%. Tapi biayanya besar, CKPN melonjak dari Rp1,98 T menjadi Rp6,18 T, naik 211,8%, dan beban operasional lainnya naik menjadi Rp11,79 T. Jadi laba BBTN itu naik karena mesin inti makin bertenaga, tetapi tagihan risiko juga ikut membengkak.

Di MEGA, laba naik tinggi tetapi bukan karena NII membesar. Pendapatan bunga turun tipis dari Rp10,29 T menjadi Rp10,20 T, turun 0,89%, sementara beban bunga naik dari Rp5,19 T menjadi Rp5,27 T, naik 1,52%. Akibatnya NII turun dari Rp5,10 T menjadi Rp4,93 T, turun 3,36%. Yang mengangkat laba adalah pendapatan operasional lainnya yang melonjak menjadi Rp2,79 T, naik 53,61%, terutama dari keuntungan penjualan efek neto Rp1,11 T yang sebelumnya hanya Rp70,47 M. Di sisi kehati-hatian, CKPN naik menjadi Rp488,71 M dari Rp216,46 M. MEGA sukses memonetisasi portofolio efek, tetapi sustainability kenaikan laba seperti ini sangat tergantung kondisi pasar surat berharga dan timing realisasi gain.

Di BRIS, kenaikan laba terasa lebih operasional dan menyebar di beberapa sumber pendapatan, walau biaya ikut naik. Pendapatan murabahah dan istishna Rp14,51 T, naik 8,26% dari Rp13,40 T. Pendapatan bagi hasil musyarakah dan mudharabah Rp10,13 T, naik 26,56% dari Rp8,00 T. Pendapatan usaha lainnya Rp6,94 T, naik 24,84%, dengan pendorong rahn Rp1,52 T naik 51,9%, layanan digital Rp501,62 M naik dari Rp414,19 M, dan keuntungan pelepasan surat berharga Rp879,49 M naik dari Rp593,26 M. Namun biaya dana syariah ikut naik, hak pihak ketiga atas bagi hasil Rp9,14 T, naik 15,81%, beban usaha Rp13,70 T, naik 16,17%, dan CKPN naik menjadi Rp2,36 T dari Rp1,89 T. Jadi BRIS tumbuh karena portofolio pembiayaan dan fee makin kuat, tapi cost of fund dan cost of risk tetap harus dijaga. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor ingin membedakan mana pendorong yang lebih berulang, BBTN terlihat paling ditopang intermediasi inti karena NII naik Rp6,73 T dalam setahun, walau CKPN juga naik Rp4,20 T. MEGA terlihat paling mengandalkan non-bunga dari treasury karena NII turun Rp0,17 T tetapi laba naik besar, ini membuatnya paling sensitif terhadap kondisi pasar. BRIS terasa paling seimbang, ada mesin pembiayaan jual beli, bagi hasil, rahn, dan digital yang cenderung berulang, walau kontribusi dari pelepasan surat berharga bisa fluktuatif. Jadi tiga bank ini naik labanya dengan cerita yang benar-benar berbeda.

BBTN punya NPL 3,08% tertinggi di 7 bank, jadi lonjakan CKPN 211,8% terasa sejalan, bank sedang menahan risiko portofolio ritel perumahan. MEGA NPL 1,07% terendah, jadi kenaikan CKPN lebih terlihat sebagai langkah konservatif, namun laba 2025 tetap perlu dibaca hati-hati karena ditopang gain efek yang besar. BRIS NPL 1,81% membaik, lalu pendapatan bagi hasil dan emas tumbuh kencang, tetapi kenaikan hak bagi hasil dan beban usaha menandakan persaingan dana dan biaya tetap nyata. Potensi terbaik biasanya ada pada bank yang bisa menjaga sumber laba yang berulang tetap naik, sambil menahan dua musuh utama, biaya dana dan biaya risiko. Upgrade skill https://cutt.ly/Ve3nZHZf

✨ Laba bersih.

🟩 BRIS Rp7,57 T, naik 8,02%.

🟦 BBTN Rp3,50 T, naik 16,42%.

⬛ MEGA Rp3,36 T, naik sekitar 27,88 persen.

🏦 BBTN laba dari mesin inti.

🚀 Pendapatan bunga dan bagi hasil Rp36,34 T, naik 23,0%.

🧊 Beban bunga dan bagi hasil Rp18,12 T, naik tipis.

📈 NII Rp18,22 T, naik 58,5%.

🔥 CKPN Rp6,18 T, naik 211,8%.

🏦 MEGA laba dari treasury.

📉 NII Rp4,93 T, turun 3,36%.

⚡ Pendapatan operasional lainnya Rp2,79 T, naik 53,61%.

🎯 Keuntungan penjualan efek Rp1,11 T, dari Rp70,47 M.

🛡️ CKPN Rp488,71 M, dari Rp216,46 M.

Upgrade skill https://cutt.ly/Ve3nZHZf

🏦 BRIS yang paling terasa dari campuran produk.

🧾 Murabahah dan istishna Rp14,51 T, naik 8,26%.

🤝 Musyarakah dan mudharabah Rp10,13 T, naik 26,56%.

💎 Rahn Rp1,52 T, naik 51,9%.

📲 Digital Rp501,62 M, naik dari Rp414,19 M.

💸 Hak bagi hasil Rp9,14 T, naik 15,81%.

🧯 CKPN Rp2,36 T, naik dari Rp1,89 T.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/9