$BBCA vs $BMRI LK Full Year 2025: Mana yang Terbaik Dalam Mengubah Kredit Menjadi Laba

Dalam dunia saham, investor yang sudah ada posisi buy di sebuah saham cenderung akan mendukung saham yang dimilikinya dengan sekuat tenaga. Sama seperti halnya investor BBCA dan BMRI yang sama-sama menganggap saham yang mereka miliki adalah saham terbaik. Kalau ada yang tanya kenapa tidak bahas BBRI, itu karena $BBRI belum rilis LK Full Year 2025. Baru BBCA dan BMRI yang rilis, jadi ya bahas yang ada aja dulu. Tapi justru di sinilah serunya, ketika cuma dua raksasa yang sudah buka kartu, bias dan fanatisme biasanya makin terasa, padahal angka-angka yang keluar di LK itu adalah fakta yang sulit dibantah. Di 2025 ini, duel antara BMRI dan BBCA bukan sekadar siapa yang lebih besar, melainkan siapa yang lebih produktif, siapa yang lebih rapi mengelola risiko, dan siapa yang sedang menanggung beban margin yang mulai tergerus. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

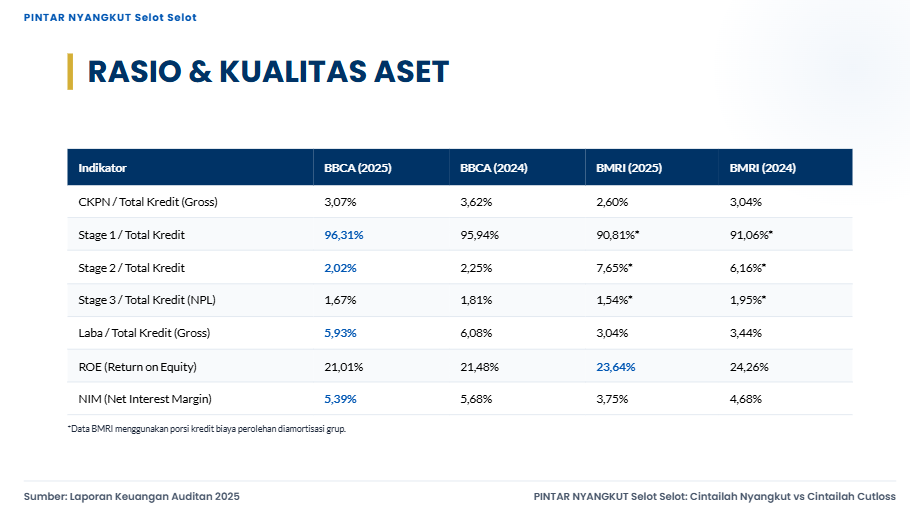

Dari data staging kredit, kita bisa melihat peta menyeluruh tentang kesehatan kredit dan kualitas laba BMRI vs BBCA. Kredit Stage 1 itu adalah kredit yang masih lancar, Stage 2 itu kredit yang mulai menunjukkan peningkatan risiko signifikan, Stage 3 itu yang sudah masuk kategori NPL.

CKPN yang dibandingkan dengan total kredit adalah bantalan yang disiapkan bank untuk menutup potensi rugi, semakin tinggi bisa berarti semakin konservatif, atau bisa juga berarti portofolio memang butuh bantalan lebih tebal.

NIM menggambarkan tebal-tipisnya margin bunga bersih, sedangkan CIR menggambarkan seberapa boros biaya operasional untuk menghasilkan pendapatan, ROA mengukur produktivitas aset, ROE mengukur produktivitas ekuitas. Jadi ketika investor membandingkan BBCA dan BMRI, yang sedang dibandingkan itu bukan cuma profit, tapi juga mesin pendanaannya, kualitas portofolio, dan seberapa mahal risiko yang sedang dibawa.

Kalau dibandingkan dari skala operasional menggunakan angka yang sudah keluar sebelumnya, BMRI itu monster size. Aset 2025 BMRI Rp2.829,9 T, sedangkan BBCA Rp1.586,8 T, artinya BMRI sekitar 1,78 kali lebih besar. Kredit BMRI Rp1.850,0 T sementara BBCA Rp970,2 T, BMRI sekitar 1,91 kali lebih besar. DPK BMRI Rp1.817,9 T sementara BBCA Rp1.233,8 T, BMRI sekitar 1,47 kali lebih besar. Tapi hasil akhirnya lucu, laba bersihnya hampir sama, BBCA Rp57,5 T dan BMRI Rp56,3 T. Ini nyambung banget dengan rasio laba terhadap total kredit, BBCA 5,93% sedangkan BMRI 3,04%, jadi secara produktivitas, BBCA menghasilkan laba per unit kredit sekitar 1,95 kali BMRI. Tafsirnya jelas, BBCA itu mesin kecil tapi kencang, BMRI itu truk besar yang angkutannya banyak, namun margin per muatannya lebih tipis. Upgrade Skill https://cutt.ly/Ve3nZHZf

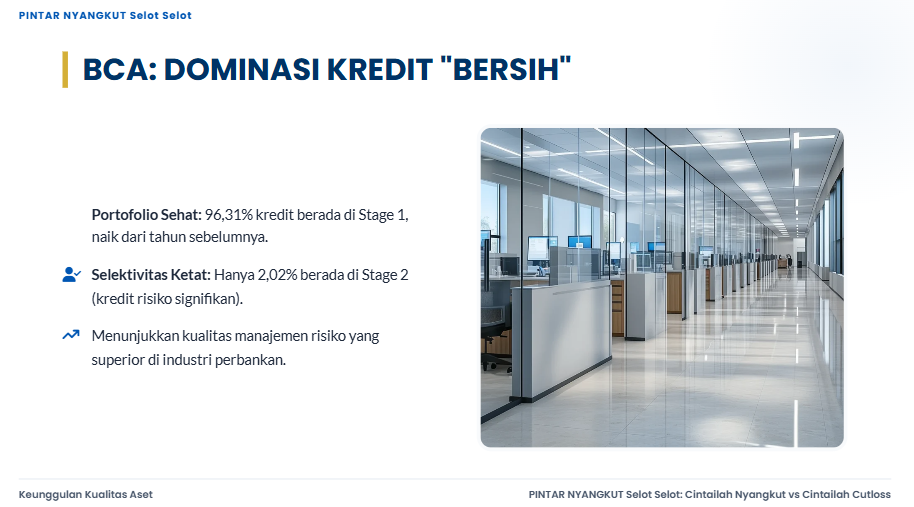

Sekarang lihat kualitas aset lewat staging, karena staging adalah radar masa depan. BBCA punya Stage 1 sebesar 96,31%, Stage 2 2,02%, Stage 3 1,67%.

Sedangkan BMRI punya kredit Stage 1 90,81%, Stage 2 7,65%, Stage 3 1,54%. Ini bikin perbedaan yang mencolok karena BMRI memang sedikit lebih rendah di Stage 3 dibanding BBCA, selisih 0,13 poin, tetapi BMRI menyimpan kredit yang perlu dipantau ketat jauh lebih besar, sebab kredit Stage 2-nya BMRI sekitar 3,79 kali lebih besar dari BBCA. Dari sisi tren 2024 ke 2025, BBCA membaik, Stage 1 naik 0,37 poin, Stage 2 turun 0,23 poin, Stage 3 turun 0,14 poin. BMRI lebih campur aduk, Stage 3 membaik besar turun 0,41 poin, tapi Stage 2 justru naik 1,49 poin dan Stage 1 turun 0,25 poin. Artinya, BMRI berhasil mendorong sebagian yang sudah bermasalah agar tidak makin parah, tetapi watchlist-nya membesar. Ini biasanya terjadi saat bank mengelola portofolio besar yang beragam, ada bagian yang pulih, ada bagian yang mulai goyah.

Masuk ke CKPN, di sini investor bisa lihat gaya konservatif versus kebutuhan bantalan. CKPN dibanding total kredit BBCA 3,07% turun dari 3,62%, BMRI 2,60% turun dari 3,04%. Jadi dua-duanya menurunkan bantalan relatifnya, tetapi BBCA tetap menahan bantalan lebih tinggi 0,47 poin dibanding BMRI. Kalau disambungkan dengan data sebelumnya, beban bunga BMRI Rp58,20 T jauh lebih berat dibanding BBCA Rp13,36 T, sekitar 4,36 kali, sehingga tekanan margin BMRI lebih terasa dan ruang untuk membuat bantalan ekstra biasanya lebih ketat. Beban CKPN tahun berjalan juga sebelumnya menunjukkan BMRI Rp8,27 T dan BBCA Rp4,01 T, jadi BMRI mengeluarkan biaya risiko lebih besar secara nominal, wajar karena skala kreditnya jauh lebih besar. Esensinya, BBCA terlihat lebih tebal di bantalan relatif, BMRI terlihat lebih besar di angka nominal karena ukuran portofolionya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang bicara margin dan efisiensi, karena inilah penyebab utama mengapa dua bank bisa punya laba mirip padahal ukuran jauh berbeda. NIM BBCA mencapai 5,39% turun dari tahun sebelumnya yang mencapai 5,68%, atau turun 0,29 poin. NIM BMRI 3,75% turun dari 4,68%, turun 0,93 poin. Jadi margin dua-duanya tertekan di 2025, tetapi BMRI yang paling terasa terseret. Dan ini konsisten dengan gambaran biaya dana, BBCA punya struktur biaya bunga yang jauh lebih ringan, membuat margin lebih tahan saat kompetisi simpanan naik. CIR BBCA 32,79% naik 0,33 poin, BMRI 34,51% turun 0,20 poin, jadi BMRI sedikit membaik efisiensi operasional, BBCA sedikit memburuk, namun level BBCA masih lebih efisien daripada BMRI. Lalu ROA BBCA 3,63% turun 0,15 poin, BMRI 2,06% turun 0,51 poin, lagi-lagi tekanan di BMRI lebih besar. ROE BBCA 21,01% turun 0,47 poin, BMRI 23,64% turun 0,62 poin, dan BMRI tetap unggul ROE karena leverage dan struktur ekuitasnya membuat return ke pemegang saham lebih tinggi.

Jadi bisa dikatakan kalau BBCA menang di kualitas laba dan produktivitas, sementara BMRI menang di skala dan return ke ekuitas. BBCA punya portofolio yang lebih bersih di Stage 1, watchlist Stage 2 yang jauh lebih kecil, margin yang lebih tebal, dan laba per unit kredit yang jauh lebih tinggi. BMRI punya ukuran yang dominan, Stage 3 yang sedikit lebih rendah, efisiensi operasional yang membaik, dan ROE yang lebih tinggi, tetapi Stage 2 yang naik besar itu sinyal yang tidak boleh disepelekan karena itu calon tekanan biaya risiko ke depan bila ekonomi mikro atau sektor tertentu melambat. Potensi ke depan buat BBCA lebih ke konsistensi dan daya tahan, sementara potensi BMRI lebih ke leverage skala, namun syaratnya margin tidak terus terkikis dan Stage 2 tidak bocor ke Stage 3. Jadi kalau investor ingin memilih saham yang terasa paling predictable, BBCA lebih masuk akal. Kalau investor ingin memilih saham yang menang di skala dan bisa jadi lebih sensitif ke siklus ekonomi, BMRI tetap menarik, tapi pengawasannya harus lebih rajin. Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ Laba bersih hampir seri, BBCA Rp57,5 T, BMRI Rp56,3 T.

🏗️ Skala BMRI jauh lebih besar, aset sekitar 1,78 kali BBCA, kredit sekitar 1,91 kali BBCA.

⚙️ Produktivitas BBCA lebih tinggi, laba per kredit 5,93% vs 3,04%.

🧠 Staging dan risiko masa depan.

🟦 BBCA.

✅ Stage 1 96,31%.

🔍 Stage 2 2,02%.

🧾 Stage 3 1,67%.

📉 Tren membaik, Stage 2 dan Stage 3 turun.

🟧 BMRI.

✅ Stage 1 90,81%.

🔍 Stage 2 7,65%.

🧾 Stage 3 1,54%.

⚠️ Stage 2 naik 1,49 poin walau Stage 3 turun 0,41 poin.

🛡️ Bantalan CKPN.

🧱 BBCA CKPN per kredit 3,07%, lebih tebal dari BMRI 2,60%.

📉 Dua-duanya turun dari 2024, BBCA turun 0,55 poin, BMRI turun 0,44 poin.

💰 Margin dan biaya.

🟦 BBCA.

✅ NIM 5,39%, turun 0,29 poin.

💸 Beban bunga Rp13,36 T.

🟧 BMRI.

⚠️ NIM 3,75%, turun 0,93 poin.

💸 Beban bunga Rp58,20 T, sekitar 4,36 kali BBCA.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧾 Efisiensi dan return.

🟦 BBCA.

✅ CIR 32,79%.

✅ ROA 3,63%.

✅ ROE 21,01%.

🟧 BMRI.

✅ CIR 34,51% membaik tipis.

⚠️ ROA 2,06% turun lebih dalam.

🏆 ROE 23,64% tetap lebih tinggi.

🎯 Potensi 2026

🟦 BBCA.

🛡️ Lebih tahan perang biaya dana.

📌 Cocok untuk investor yang mengejar stabilitas kualitas.

🟧 BMRI.

🏗️ Leverage skala tetap kuat.

🚦 Kunci ada di Stage 2, jangan sampai merembet ke Stage 3.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/5