$NIKL LK Full Year 2025: Kongsi $KRAS dan Nippon Steel

NIKL menjadi salah satu perusahaan yang rajin rilis LK Full Year 2025. Perusahaan kongsi antara KRAS dengan Nippon Steel ini harga sahamnya sudah naik 67% dalam setahun terakhir, apakah itu di backup oleh fundamental atau sekedar narasi? Kita bisa cek dari laporan keuangannya di sini. Kenaikan 67% itu bukan angka kecil, tapi juga belum level euforia yang otomatis salah. Yang jadi kuncinya, apakah kenaikan itu didukung perbaikan kualitas bisnis, atau cuma karena pasar menangkap cerita yang terdengar meyakinkan. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Dari sisi kredibilitas laporan, auditor Heliantono dan Rekan Parker Russell memberi opini Wajar Tanpa Pengecualian. Ini artinya angka-angka utama di LK NIKL dianggap wajar sesuai standar, tapi itu bukan berarti bisnisnya bebas risiko. Struktur pemilik juga memberi konteks kenapa NIKL terlihat seperti perusahaan yang stabil di permukaan, Nippon Steel 35% sebagai tulang punggung teknis dan pasokan, lalu KRAS 20,10% yang memberi basis infrastruktur di Cilegon, plus Mitsui 10% dan Metal One 5%. Jadi NIKL memang hidup di ekosistem Jepang-Krakatau yang kuat, namun kekuatan itu juga menciptakan ketergantungan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bisnis NIKL itu sederhana dan tidak neko-neko, menggiling baja untuk tinplate bahan baku kemasan, lalu dijual dalam dua bentuk Coil dan Sheet, jangan sampai terbalik ketik huruf i dan l. Yang bikin investor harus ekstra fokus bukan produknya, tapi konsentrasi rantai pasok dan konsentrasi pelanggan. NIKL sangat bergantung pada pihak berelasi untuk bahan baku lewat Nippon Steel Trading, juga utilitas lewat Krakatau Chandra Energi punya KRAS dan $CDIA. Di sisi penjualan, pelanggan seperti United Can dan IMCP menyerap sekitar 40% penjualan, artinya satu guncangan di pelanggan inti bisa langsung terasa ke kas.

NIKL melakukan revaluasi tanah untuk meningkatkan aset. Secara biaya historis, tanah NIKL itu harganya cuma US$267.681, tapi setelah revaluasi, nilainya langsung diakui jadi US$11,8 juta, dan surplus revaluasi US$11,5 juta dipakai untuk mempertebal ekuitas. Itu artinya, fondasi ekuitas NIKL tidak murni lahir dari laba bertahun-tahun, melainkan dari penilaian ulang aset. Ini bisa valid, tapi tetap harus dibaca sebagai kualitas ekuitas yang sensitif terhadap asumsi nilai wajar, bukan kualitas ekuitas yang lahir dari arus kas.

Cadangan kerugian piutang expected credit loss atau ECL yang dibentuk NIKL untuk semua piutang macet cuma US$18.748, sekitar 0,03% dari total piutang US$60,8 juta. Dengan konsentrasi pelanggan tinggi, angka cadangan sekecil ini terasa terlalu optimistis. Secara statistik sederhana, kalau satu pelanggan besar telat bayar atau bermasalah, bantalan pencadangan hampir tidak ada. Bahkan kalau investor pakai pendekatan konservatif 1% cadangan, laba akan terpangkas sekitar US$600.000, itu besar karena laba 2025 sendiri cuma US$973.386. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ada juga klaim pengembalian pajak US$5,2 juta yang membeku sebagai aset tidak lancar. Maknanya, itu sebenarnya uang tunai yang belum jadi uang tunai, dan bisa berubah jadi risiko kalau hasil pemeriksaan pajak tidak sesuai harapan. Dalam perusahaan yang hidup dengan utang bank jangka pendek, aset yang tidak cepat cair seperti ini harus diperlakukan sebagai dana yang belum bisa diandalkan. Ditambah lagi ada US$20,1 juta aset tetap yang sudah disusutkan penuh tapi masih dipakai, ini membuat beban penyusutan ke depan terlihat lebih ringan dari kenyataan kebutuhan penggantian aset, jadi tekanan capex masa depan bisa datang diam-diam.

Laba NIKL di 2025 mencapai US$973.386 tapi arus kas operasi cash flow from operations atau CFO mencapai US$4,1 juta. Di permukaan ini kelihatan hebat, seolah profit kecil tapi kas kencang. Namun mekanismenya adalah lewat likuidasi persediaan, stok turun dari US$29,8 juta ke US$23,2 juta, turun US$6,6 juta atau sekitar 22,1%. Artinya CFO tinggi itu bukan karena mesin penjualan makin sehat, melainkan karena gudang dikosongkan untuk melepas modal kerja jadi kas.

Masalahnya, strategi menguras stok itu tidak bisa diulang terus. Begitu stok sudah ramping, CFO akan kembali mengikuti kualitas operasi yang asli, yaitu permintaan, margin, dan penagihan piutang. Dan di saat yang sama NIKL menanggung risiko refinancing karena 100% utang bank jangka pendek US$53,8 juta, sementara kas cuma US$7 juta, kas hanya menutup sekitar 13% dari utang bank. Dengan beban bunga US$2,37 juta, interest coverage ratio secara rasa juga tipis, karena bunga itu sekitar 2,4 kali laba bersih, jadi perusahaan bekerja keras hanya untuk menjaga napas pembiayaan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi trend kinerja, penjualan turun 10% dari US$155,7 juta ke US$139,8 juta. Laba positif terutama datang dari pemotongan biaya, beban penjualan turun US$771 ribu dan beban administrasi turun US$231 ribu. Ini efisiensi yang sah, tapi kualitasnya harus dibedakan, efisiensi karena perbaikan proses biasanya berkelanjutan, efisiensi karena menahan biaya sering ada batasnya. Riset dan pengembangan hanya US$13.021, ini memberi sinyal fokus jangka pendek, bukan dorongan inovasi, dan itu wajar untuk produsen tinplate yang mature, tapi tetap membuat ruang diferensiasi produk jadi sempit.

Kalau investor ingin melihat skala dan tekanan modal kerja, lihat piutang usaha US$60,7 juta dibanding penjualan US$139,8 juta. Secara hitung kasar, days sales outstanding sekitar 158 hari, ini panjang. Di sisi lain, tempo utang usaha cuma 20 sampai 60 hari, jadi NIKL pada praktiknya membiayai piutang pelanggan dengan pinjaman bank, lalu membayar bunga untuk itu. Inilah inti cash conversion cycle atau CCC yang berat, perusahaan bukan cuma menjual tinplate, tapi juga menjadi pemberi pembiayaan tersembunyi ke pelanggan. Itu artinya para pelanggan NIKL happy bisa punya vendor baik seperti NIKL.

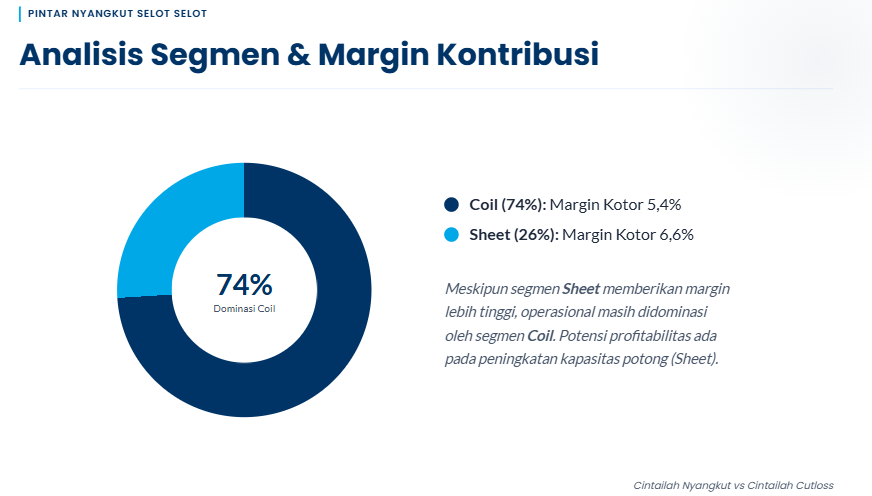

Potensi dan risiko besar ada di struktur pihak berelasi dan komitmen bahan baku. Sekitar 27,17% dari total pembelian lewat pihak berelasi, ini membuat pasokan stabil, tapi juga membuat daya tawar tidak sepenuhnya milik NIKL. Komitmen pembelian 685 metric ton timah dari PT Timah TINS dengan harga London Metal Exchange atau LME plus premi menciptakan risiko price squeeze, kalau harga timah naik sementara harga jual tinplate tidak bisa ikut naik, margin bisa tertekan. Di segmen, Sheet punya margin kotor 6,6% lebih tinggi dari Coil 5,4%, tapi Coil menyumbang 74% penjualan, jadi perbaikan margin jangka panjang lebih masuk akal lewat meningkatkan porsi Sheet atau meningkatkan nilai tambah layanan, bukan sekadar berharap harga bahan baku turun. Ingat, jangan tertukar i dan l.

⬇️ Penjualan US$155,7 juta ke US$139,8 juta, turun 10%.

⬆️ Laba US$973.386 kembali positif, tapi kualitasnya berbasis pemotongan biaya.

🧯 CFO US$4,1 juta tinggi karena stok turun 22,1%, bukan karena demand naik.

🧾 Piutang US$60,7 juta dibanding penjualan US$139,8 juta.

⏳ DSO sekitar 158 hari, tekanan modal kerja besar.

🏦 Utang bank jangka pendek US$53,8 juta, seluruhnya perlu refinancing tahunan.

💵 Kas US$7 juta, hanya menutup sekitar 13% utang bank.

💸 Beban bunga US$2,37 juta, sekitar 2,4 kali laba bersih.

Upgrade Skill https://cutt.ly/Ve3nZHZf

✅ Keunggulan yang nyata

🧩 Ekosistem pemilik kuat, Nippon Steel 35%, KRAS 20,10%, Mitsui 10%, Metal One 5%.

🏭 Produk tinplate punya basis demand kemasan yang defensif.

🧱 Revaluasi tanah mempertebal ekuitas, memberi bantalan neraca.

⚠️ Kelemahan yang tidak enak dibantah

🎯 Cadangan ECL 0,03% terlalu agresif untuk piutang terkonsentrasi.

🧊 Klaim pajak US$5,2 juta membeku, risiko koreksi dan lama cair.

🩸 CCC berat, tempo piutang jauh lebih panjang dari tempo utang usaha.

🪙 Risiko price squeeze dari komitmen timah 685 MT berbasis LME plus premi.

🧯 Aset tetap US$20,1 juta sudah disusutkan penuh tapi masih dipakai, sinyal capex bisa muncul tiba-tiba.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🚀 Potensi yang masuk akal

📈 Mix segmen, dorong porsi Sheet yang margin kotor 6,6% di atas Coil 5,4%.

🛡️ Trigger eksternal, proteksi impor tinplate murah atau lonjakan demand kemasan.

🧾 Disiplin modal kerja, percepat penagihan piutang dan cairkan klaim pajak untuk turunkan utang bank.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/3