Bank dengan NPL Tertinggi dan Terendah di 2025: Sejauh Ini

Dari 7 Bank yang sudah rilis LK Full Year 2025, $MEGA menjadi bank dengan NPL Gross konsolidasi paling rendah sedangkan $BBTN jadi bank dengan NPL paling tinggi. Ini bukan sekadar beda angka, ini beda DNA bisnis. Kalau investor melihatnya cuma sebagai masalah manajemen, biasanya keliru, karena struktur portofolio dan segmen debitur itu yang paling menentukan. Bank yang main di mass market perumahan akan selalu punya ekor risiko yang lebih panjang, walau agunannya properti. Sebaliknya, bank yang fokus korporasi backbone bisa menjaga NPL cantik, tapi harus siap dengan risiko konsentrasi dan biaya dana yang bisa berat. Jadi esensinya, NPL rendah dan NPL tinggi itu bukan otomatis baik atau buruk, itu lebih mirip konsekuensi dari pilihan medan perang. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Gap NPL MEGA vs BBTN sangat lebar. BBTN NPL bruto 3,08% sementara MEGA 1,07%, selisihnya 2,01 poin, atau kalau dibuat rasio, NPL BBTN sekitar 2,88 kali MEGA. Di konteks 7 bank yang sebelumnya dibahas, rata-rata NPL bruto grup 1,81% dan median 1,81%, jadi MEGA jauh di bawah rata-rata, sedangkan BBTN jauh di atas rata-rata. Bahkan BBTN memang yang tertinggi di grup, sementara MEGA yang terendah. Ini menggambarkan dua ekstrem, satu bank yang portofolionya sangat rentan terhadap stress mikro rumah tangga, satu bank yang portofolionya disaring keras sejak awal. Upgrade Skill https://cutt.ly/Ve3nZHZf

Perbedaan inti pertama ada di segmentasi dan skala model bisnis kredit. BBTN hidup dari KPR, di 2025 kredit konsumsi pemilikan rumah Rp268,29 T konvensional dan Rp50,85 T syariah, jadi mesin utamanya adalah jutaan debitur ritel yang sensitif ke penghasilan, PHK, cicilan lain, dan biaya hidup. Risiko ritel itu tersebar, tetapi kalau ekonomi mikro terganggu, pemburukannya bisa serempak dan volumenya besar.

Sedangkan MEGA kebalikannya, dari kredit bruto Rp67,23 T, kredit segmen korporasi mendominasi Rp41,58 T, dengan debitur lebih sedikit, seleksi lebih ketat, dan kapasitas finansial debitur biasanya lebih tebal. Jadi MEGA bisa menjaga kualitas dengan cara memilih lawan yang lebih kuat, sedangkan BBTN memilih volume yang jauh lebih besar dengan profil risiko yang lebih beragam.

Perbedaan inti kedua terlihat dari staging PSAK, karena staging itu cara bank mengaku risiko lebih dini atau lebih lambat. Di 2025, BBTN punya Stage 1 Rp311,76 T, Stage 2 Rp35,60 T, Stage 3 Rp13,91 T.

Sedangkan MEGA hanya punya Stage 1 Rp62,62 T, Stage 2 Rp2,59 T, Stage 3 Rp2,02 T. Kalau dibuat rasio terhadap total eksposur staging, Stage 2 BBTN sekitar 9,87% dari total kredit dan Stage 3 sekitar 3,85% dari total kredit, sedangkan MEGA Stage 2 sekitar 3,84% dari total kreditndan Stage 3 sekitar 2,99% dari total kredit. Itu artinya porsi kredit yang mulai goyah di BBTN jauh lebih besar, itu yang membuat ekor risiko ke depan lebih panjang. MEGA juga punya Stage 3, tetapi Stage 2-nya jauh lebih kecil karena dia memicu intervensi sejak tunggakan 30 hari, jadi kredit dipaksa masuk radar pengawasan lebih cepat sebelum jatuh ke NPL yang biasanya pakai 90 hari. Upgrade Skill https://cutt.ly/Ve3nZHZf

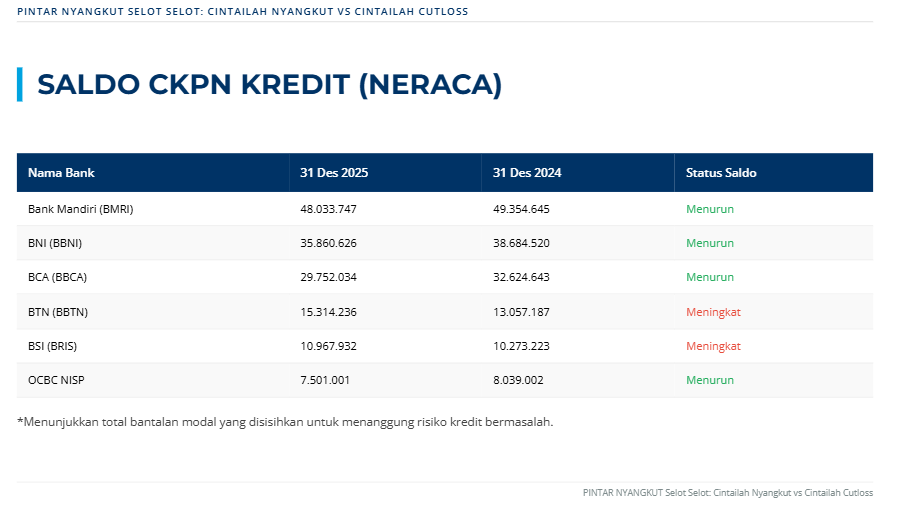

Perbedaan inti ketiga ada di cadangan, karena cadangan itulah yang menentukan apakah laba bank itu kuat atau rapuh. BBTN punya saldo CKPN Rp15,31 T dan beban CKPN tahun berjalan melonjak 211,8% menjadi Rp6,17 T, ini sinyal bank sedang membangun bantalan besar untuk menahan risiko portofolio perumahan. Sedangkan MEGA punya saldo CKPN Rp804,8 M, jauh lebih kecil secara nominal karena portofolionya relatif lebih bersih. Kalau dibandingkan dengan data 7 bank sebelumnya, beban CKPN MEGA 2025 juga naik 125,8% walau nilainya kecil, sedangkan BBTN adalah lonjakan paling ekstrem se-grup. Jadi kualitas laba BBTN di 2025 harus dibaca dengan kacamata, laba tumbuh 16,42% tapi risk bill juga meledak, sementara MEGA laba tumbuh 27,88% dengan NPL paling rendah, tetapi MEGA punya titik lemah lain yang perlu dicatat, biaya dana relatif berat, rasio beban bunga terhadap pendapatan bunga sekitar 51,67%, salah satu yang paling tinggi di grup.

Lalu soal agunan dan pemulihan, ini bagian yang sering membuat investor terlalu tenang. BBTN memang punya agunan properti yang terlihat aman, tapi likuiditas agunan itu tergantung pasar real estat, proses eksekusi, dan daya beli, jadi tidak bisa cepat menjadi cashflow.

Sedangkan MEGA di sisi lain sering punya struktur jaminan korporasi yang lebih variatif, bisa ada corporate guarantee, cash collateral, atau struktur yang lebih fleksibel saat negosiasi. BBTN juga aktif bersih-bersih portofolio, termasuk penjualan kredit bermasalah, itu strategi hilir untuk menyehatkan neraca. MEGA lebih menekan masalah dari hulu dengan seleksi awal yang prudent dan intervensi lebih dini. Jadi potensi ke depan, BBTN punya upside jika restrukturisasi efektif dan kualitas Stage 2 mulai turun, tetapi risikonya tetap tinggi karena basis debitur mass market besar. MEGA punya potensi menjaga kualitas tetap bersih, tetapi investor harus memantau biaya dana dan konsentrasi korporasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Perbandingan ini menunjukkan dua bank dengan trade-off yang berbeda. MEGA adalah contoh bank dengan kualitas kredit paling bersih di grup 7 bank, dan itu nyambung dengan strategi scoring ketat dan trigger Stage 2 sejak 30 hari. BBTN adalah contoh bank dengan mandat perumahan yang membuat risiko struktural lebih tinggi, terlihat dari NPL tertinggi, Stage 2 besar, dan kebutuhan CKPN yang agresif. Kalau investor mencari profil risiko rendah, MEGA lebih dekat ke itu, walau ada risiko biaya dana. Kalau investor mencari cerita perbaikan dengan potensi re-rating, BBTN bisa menarik, tetapi syaratnya satu, Stage 2 harus benar-benar turun dan risk bill harus mereda, bukan cuma ditunda.

🧾 Perbandingan NPL 2025.

✅ MEGA 1,07% terendah.

🚨 BBTN 3,08% tertinggi.

📏 Selisih 2,01 poin, BBTN sekitar 2,88 kali MEGA.

📊 Banding grup 7 bank, rata-rata 1,81%, median 1,81%.

🏠 vs 🏢 Model bisnis kredit.

🏠 BBTN.

👥 Mass market KPR.

💳 KPR konvensional Rp268,29 T.

🌙 KPR syariah Rp50,85 T.

🎯 Risiko sensitif ekonomi mikro.

🏢 MEGA.

🧱 Fokus korporasi backbone.

💳 Kredit bruto Rp67,23 T.

🏗️ Korporasi Rp41,58 T.

🎯 Risiko ditekan lewat seleksi.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧪 Staging PSAK 2025.

📌 BBTN.

✅ Stage 1 Rp311,76 T.

⚠️ Stage 2 Rp35,60 T, sekitar 9,87%.

🚨 Stage 3 Rp13,91 T, sekitar 3,85%.

📌 MEGA.

✅ Stage 1 Rp62,62 T.

⚠️ Stage 2 Rp2,59 T, sekitar 3,84%.

🚨 Stage 3 Rp2,02 T, sekitar 2,99%.

⏱️ MEGA trigger Stage 2 sejak tunggakan 30 hari.

🛡️ CKPN dan kualitas laba.

💥 BBTN.

🧱 CKPN Rp15,31 T.

🔥 Beban CKPN 2025 Rp6,17 T, naik 211,8%.

🧾 Laba tumbuh 16,42% tapi risk bill besar.

🧊 MEGA.

🧱 CKPN Rp804,8 M.

📈 Beban CKPN naik 125,8% tapi nominal kecil.

🧾 Laba tumbuh 27,88% dengan NPL paling rendah.

⚠️ MEGA.

💰 Biaya dana relatif berat sekitar 51,67%.

⚠️ BBTN.

🚨 NPL tertinggi dan Stage 2 besar.

🎯 Potensi 2026

🛡️ MEGA.

✅ Potensi konsisten menjaga kualitas kredit.

🔍 Monitor biaya dana dan konsentrasi korporasi.

🏠 BBTN.

✅ Potensi re-rating kalau Stage 2 turun dan CKPN mereda.

🚦 Risiko tetap tinggi karena basis mass market besar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$NISP