Siapa Bank Terbaik di 2025 Sejauh Ini: Update 11 Februari 2026

Sejauh ini per hari ini, baru 7 Bank yang sudah rilis LK Full Year 2025 yakni $BBCA vs NISP vs BBNI vs $BMRI vs BRIS vs MEGA vs $BBTN. Kita perlu cek mana yang terbaik dari mereka di sepanjang 2025. Dan ini tidak bisa dijawab cuma dengan lihat siapa yang paling besar atau siapa yang growth paling tinggi. Bank itu mesin yang kelihatannya tenang, tapi di dalamnya perang biaya dana, perang kualitas kredit, dan perang disiplin pencadangan. Investor yang cuma terpukau angka aset biasanya baru sadar belakangan, aset besar itu bisa jadi berkat ekspansi yang mahal. Sebaliknya, bank yang asetnya tidak sebesar raksasa bisa mencetak laba yang lebih bersih dan lebih efisien, itu sering lebih menarik buat investor yang suka kualitas. Jadi cara yang paling masuk akal adalah membandingkan skala, kecepatan tumbuh, efisiensi biaya dana, beban risiko, lalu baru tarik kesimpulan potensi. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Dari sisi skala neraca, BMRI adalah pemimpin absolut di 2025 dengan aset Rp2.829,93 T, naik +30,16% dari 2024. BBCA ada di posisi kedua dengan aset Rp1.586,83 T, naik +9,49%, lalu BBNI Rp1.185,72 T, naik +12,40%. Empat bank lain ukurannya terpaut jauh, BBTN Rp469,61 T, BRIS Rp456,19 T, NISP Rp308,14 T, dan MEGA Rp140,83 T. Statistiknya menarik, rata-rata pertumbuhan aset grup 12,07% dengan median 9,66%, artinya angka rata-rata terdorong kuat oleh lonjakan BMRI, sementara mayoritas bank lain tumbuh di satu digit sampai belasan. Secara skala, aset BMRI kira-kira 1,78 kali BBCA dan sekitar 20,09 kali MEGA, jadi kalau investor bicara kapasitas neraca, BMRI memang kelas berat. Upgrade Skill https://cutt.ly/Ve3nZHZf

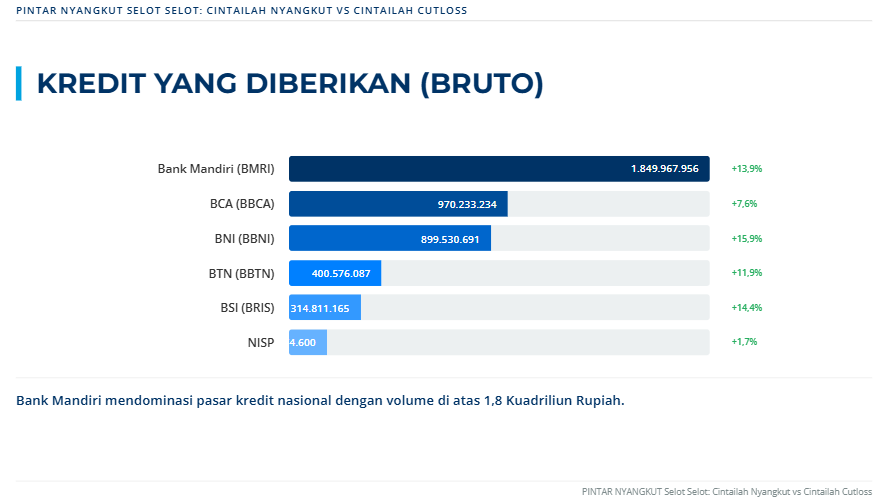

Untuk penyaluran dana kredit bruto 2025 polanya mirip dengan total aset di mana BMRI menyalurkan kredit Rp1.849,97 T naik +13,97%, BBCA Rp970,23 T naik +7,65%, BBNI Rp899,53 T naik +15,94% yang menjadi pertumbuhan kredit paling cepat di grup, disusul BBTN Rp400,58 T naik +11,90%, BRIS Rp314,81 T naik +14,41%, NISP Rp173,37 T naik +1,71% yang paling lambat, dan MEGA Rp67,24 T naik +4,00%. Rata-rata pertumbuhan kredit mereka semua adalah 9,94% dengan median 11,90%, jadi secara umum laju kredit lumayan, tapi ada yang menahan growth, yakni NISP. Kalau investor suka melihat agresivitas, rasio kredit terhadap aset menggambarkan karakter, BBTN paling agresif sekitar 85,30%, BBNI sekitar 75,86%, BRIS sekitar 69,01%, BMRI sekitar 65,37%, BBCA sekitar 61,14%, NISP sekitar 56,26%, dan MEGA sekitar 47,75% yang paling konservatif.

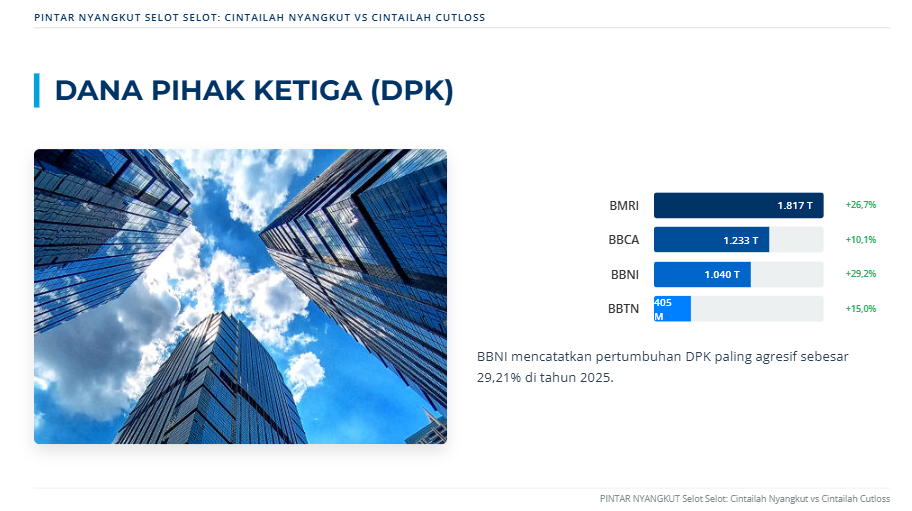

Di sisi pendanaan, DPK (Dana Pihak Ketiga) 2025 memperlihatkan siapa yang punya daya tarik kuat di mata nasabah. BMRI menghimpun DPK Rp1.817,90 T naik +26,71%, BBCA Rp1.233,80 T naik +10,10%, BBNI Rp1.040,83 T naik +29,21% yang paling kencang, lalu BBTN Rp405,50 T naik +15,06%, BRIS Rp393,21 T naik +10,79%, NISP Rp243,51 T naik +18,25%, MEGA Rp104,13 T naik +13,59%. Rata-rata pertumbuhan DPK grup 17,67% dan median 15,06%, jadi 2025 itu tahun pertarungan dana yang cukup panas, dengan BBNI dan BMRI tampil agresif. Rasio kredit terhadap DPK atau Loan To Deposit Ratio (LDR) memberi gambaran seberapa ketat likuiditas, BMRI sekitar 101,76% dan BBTN sekitar 98,79% terlihat paling menekan, sementara BBCA sekitar 78,64%, BRIS sekitar 80,06%, BBNI sekitar 86,42%, NISP sekitar 71,20%, MEGA sekitar 64,57% terlihat lebih longgar. Buat investor, LDR yang ketat bukan otomatis buruk, tapi artinya ruang ekspansi tanpa menaikkan biaya dana biasanya lebih terbatas.

Dari sisi pendapatan bunga 2025, BMRI adalah yang tertinggi dengan pendapatan bunga mencapai Rp164,41 T, BBCA Rp98,91 T, BBNI Rp69,39 T, BBTN Rp36,34 T, BRIS Rp28,27 T, NISP Rp18,94 T, MEGA Rp10,20 T. Yang menarik adalah hampir semua bank ini naik pendapatan bunganya, kecuali BRIS turun dari Rp30,85 T ke Rp28,27 T dan MEGA turun tipis dari Rp10,29 T ke Rp10,20 T. Dari sisi beban bunga 2025, BMRI Rp58,20 T, BBNI Rp29,06 T, BBTN Rp18,12 T, BBCA Rp13,36 T, BRIS Rp9,14 T, NISP Rp7,99 T, MEGA Rp5,27 T. Kalau dibuat rasio sederhana beban bunga dibanding pendapatan bunga sebagai proksi efisiensi biaya dana operasional, BBCA paling irit beban hanya sekitar 13,51% dari pendapatan bunga, lalu BRIS sekitar 32,32% dan BMRI sekitar 35,40%, sedangkan BBNI sekitar 41,88%, NISP sekitar 42,18%, BBTN sekitar 49,87%, MEGA sekitar 51,67% paling berat. Di sinilah BBCA terlihat seperti mesin yang halus, income besar tapi cost of funds tidak ikut liar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau investor ingin melihat tenaga inti intermediasi, selisih pendapatan bunga minus beban bunga juga bicara banyak. BMRI menghasilkan selisih sekitar Rp106,21 T, BBCA sekitar Rp85,55 T, BBNI sekitar Rp40,33 T, BRIS sekitar Rp19,13 T, BBTN sekitar Rp18,22 T, NISP sekitar Rp10,95 T, MEGA sekitar Rp4,93 T. Dari sisi laju, BBTN adalah outlier karena selisihnya naik sekitar +58,52%, sedangkan BMRI naik +4,38% dan BBCA naik +3,99% cenderung stabil, BBNI turun tipis, NISP turun tipis, MEGA turun, BRIS turun cukup dalam. Jika selisih ini dibandingkan dengan aset sebagai proksi kekuatan margin atas neraca, BBCA paling tinggi sekitar 5,39%, disusul BRIS sekitar 4,19%, BBTN sekitar 3,88%, BMRI sekitar 3,75%, NISP sekitar 3,55%, MEGA sekitar 3,50%, BBNI sekitar 3,40%. Ini membuat cerita yang penting, bank bisa besar, tapi yang paling efektif memeras nilai dari neraca tetap yang paling efisien biaya dananya.

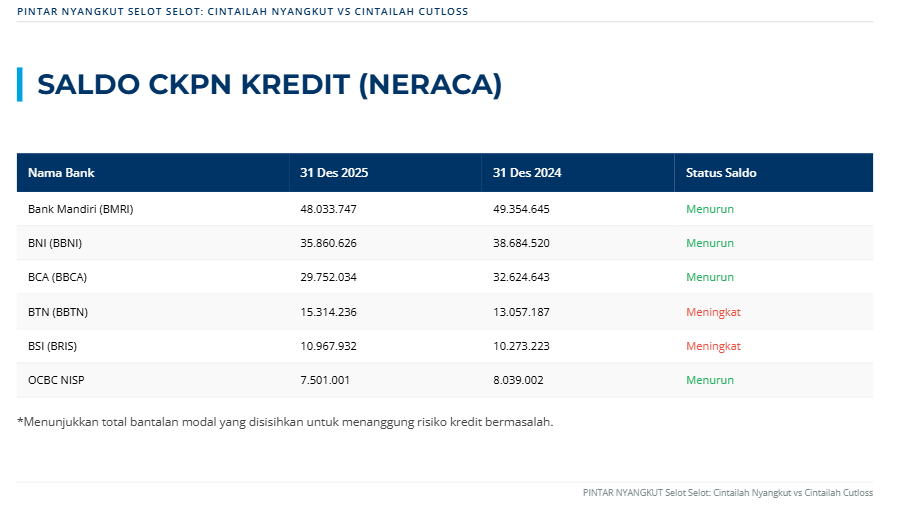

Setelah itu, bagian yang biasanya menentukan apakah laba itu aman atau hanya kebetulan, yaitu pencadangan dan kualitas kredit. NPL bruto 2025 rentangnya lebar, rata-rata bank ini punya NPL sekitar 1,81% dan median NPL 1,81%, dengan NPL terendah adalah MEGA 1,07% yang membaik dari 1,22%, lalu BMRI 1,13% stabil dari 1,12%, BBCA 1,71% membaik dari 1,78%, BRIS 1,81% membaik dari 1,90%, BBNI 1,93% membaik dari 1,97%, sementara BBTN 3,08% masih paling tinggi walau membaik dari 3,16%. Yang paling bikin investor perlu waspada adalah NISP karena NPL naik dari 1,55% ke 1,94%, naik 0,39 poin, itu perubahan paling besar dan arahnya memburuk. Di saldo CKPN neraca, BMRI Rp48,03 T turun, BBNI Rp35,86 T turun, BBCA Rp29,75 T turun, NISP Rp7,50 T turun, sementara BBTN Rp15,31 T naik, BRIS Rp10,97 T naik, MEGA Rp0,80 T naik. Kalau dilihat sebagai CKPN terhadap kredit, NISP sekitar 4,33% dan BBNI sekitar 3,99% terlihat paling tebal, sedangkan BMRI sekitar 2,60% lebih tipis, dan MEGA sekitar 1,20% paling tipis, tapi MEGA juga punya NPL terendah sehingga konteksnya berbeda. Upgrade Skill https://cutt.ly/Ve3nZHZf

Laba bersih bank di 2025 terbesar sejauh ini adalah BBCA Rp57,54 T naik +4,93%, lalu BMRI Rp56,29 T naik +0,92% yang secara rasa memang stagnan, kemudian BBNI Rp20,04 T turun -6,63%, BRIS Rp7,57 T naik +8,02%, NISP Rp5,06 T naik +3,92%, BBTN Rp3,50 T naik +16,42%, MEGA Rp3,36 T naik +27,88% yang paling tinggi secara persen. Statistik laba juga menarik, rata-rata pertumbuhan laba grup 7,92% tapi median 4,93%, artinya distribusinya timpang karena ada yang melesat besar sementara ada juga yang minus. Kalau dibuat rasio laba terhadap aset sebagai proksi produktivitas neraca, BBCA paling tinggi sekitar 3,63%, MEGA sekitar 2,39%, BMRI sekitar 1,99%, BBNI sekitar 1,69%, BRIS sekitar 1,66%, NISP sekitar 1,64%, dan BBTN sekitar 0,75% yang paling tipis. Jadi bank paling besar belum tentu bank paling banyak menghasilkan laba, dan bank yang growth labanya paling tinggi belum tentu paling berkualitas kalau beban risikonya sedang meledak.

✅ Mesin laba paling efisien dan produktif di neraca, BBCA

🏗️ Skala neraca paling dominan, BMRI

📈 Pertumbuhan laba paling tinggi secara persen, MEGA

⚡ Akselerasi selisih bunga paling mencolok, BBTN

🚀 Pertumbuhan kredit paling cepat, BBNI

🌙 Perbaikan laba dengan pencadangan yang sangat ringan, BRIS

🧯 Alarm risiko paling jelas karena NPL berbalik naik, NISP

Upgrade Skill https://cutt.ly/Ve3nZHZf

💰 Efisiensi biaya dana operasional, BBCA 13,51% lalu gap besar ke bank lain yang banyak berada di 30% sampai 50%

🧾 Produktivitas laba atas aset, BBCA sekitar 3,63% sedangkan BBTN sekitar 0,75%

🧱 Kesehatan kredit, MEGA 1,07% dan BMRI 1,13% terendah, BBTN 3,08% tertinggi

📌 Perubahan NPL paling mengganggu, NISP naik 0,39 poin

🔎 Keunggulan utama tiap bank

🟦 BBCA, biaya dana paling irit, profit paling tebal, stabilitas paling enak buat investor yang suka kualitas

🟧 BMRI, pertumbuhan aset dan DPK agresif, skala membuat daya jelajah luas, tapi laba 2025 nyaris datar

🟥 BBNI, kredit dan DPK tumbuh cepat, tapi laba turun dan beban CKPN tahun berjalan naik +18,44%

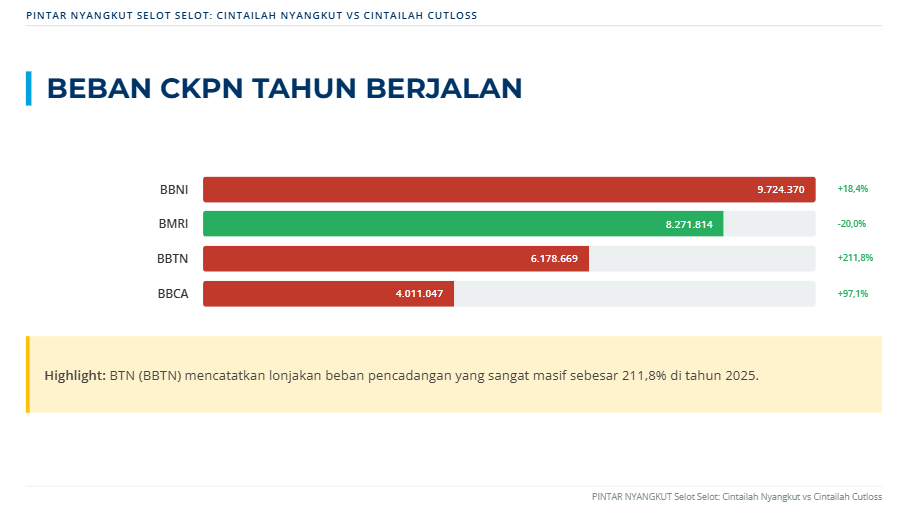

🟩 BBTN, selisih bunga melonjak, tapi beban CKPN tahun berjalan naik +211,8% dan NPL masih paling tinggi

🟨 BRIS, laba naik +8,02% dengan pembalikan CKPN neto, namun pendapatan bunga bruto turun

🟪 NISP, DPK masih tumbuh, CKPN tebal terhadap kredit, tapi NPL memburuk paling besar

⬛ MEGA, NPL terendah, laba tumbuh paling cepat secara persen, namun skala kecil jadi dampak nominal terbatas

Upgrade Skill https://cutt.ly/Ve3nZHZf

⚠️ Kelemahan yang paling perlu dipantau investor

🧨 BBTN, beban risiko melonjak, jadi pertanyaan besarnya bukan growth, tapi kualitas growth

🧾 BBNI, penurunan laba di tengah ekspansi dana dan kredit, berarti ada faktor penekan yang harus dibuktikan selesai

📉 BRIS, pendapatan bunga bruto turun, jadi perlu bukti bahwa peningkatan laba bukan cuma efek sementara

📈 NISP, NPL naik, biasanya ini yang paling cepat menggerus laba bila berlanjut

🎯 Potensi yang paling rasional untuk 2026 berbasis pola 2025

🛡️ Defensif dan konsisten, BBCA

🏦 Ekspansi neraca dan dominasi skala, BMRI

💎 Growth persen tinggi dengan kualitas kredit yang terlihat baik, MEGA

🧠 Re-rating bila risiko terkendali, BBTN dan BBNI

🧭 Growth syariah yang menarik bila pendapatan bunga pulih, BRIS

🚦 Turn-around kualitas kredit sebagai kunci, NISP

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7