$PMMP LK Full Year 2024: Auditor Tidak Memberikan Opini, Apakah Auditor Pun Pusing Baca Laporan Keuangan?

Bingung auditornya mau kasi opini apa setelah lihat laporan keuangan PMMP.

PMMP jadi salah satu saham yang paling telat rilis LK Full Year 2024. Tapi sayangnya, telat tidak berarti akurat, karena auditor PMMP pun sampai pusing baca laporan keuangan PMMP. Ini tipe kasus yang bikin investor tidak cukup hanya lihat angka rugi atau laba, karena problemnya ada di level kredibilitas data. Opini Tidak Menyatakan Pendapat (Disclaimer of Opinion) itu bukan catatan kecil, itu sinyal bahwa auditor tidak bisa memastikan angka-angka utama bisa dipertanggungjawabkan. Kalau fondasinya saja goyang, analisis margin, rasio, sampai valuasi jadi seperti ngukur suhu pakai jam tangan. Dan di pasar, begitu kepercayaan hilang, biaya modal biasanya langsung naik dan opsi perusahaan menyempit. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Alasan disclaimer-nya jelas dan tidak enak dibaca. Sepanjang 2024 ada penyesuaian operasional dan organisasi, termasuk pengurangan karyawan dan penutupan sementara beberapa lokasi, lalu efeknya merembet ke hal yang paling krusial di audit, dokumen pendukung tidak bisa ditelusuri dengan memadai. Auditor menyebut dampaknya material dan menyeluruh, artinya bukan cuma satu akun bermasalah, tetapi bisa mengganggu laporan posisi keuangan, laba rugi, perubahan ekuitas, sampai arus kas. Ini juga berarti investor harus menganggap angka-angka 2024 lebih mirip klaim manajemen daripada hasil yang sudah lolos verifikasi independen. Dalam kondisi seperti ini, pertanyaan inti berubah dari berapa laba, menjadi apakah angka ini bisa dipercaya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi trend kinerja, 2024 adalah patahan keras dibanding 2023. Penjualan bersih turun dari USD 187,8 juta menjadi USD 71,8 juta, turun sekitar 61,8%. Di saat penjualan anjlok, perusahaan mencatat write-off persediaan USD 82,6 juta, nilainya bahkan sekitar 115,0% dari penjualan 2024, jadi wajar rugi melebar seperti jurang. Hasil akhirnya rugi bersih USD 122,9 juta, sementara 2023 cuma laba USD 81.247, jadi bukan sekadar turun, ini perubahan rezim bisnis. Secara skala, rugi itu setara sekitar 171,2% dari penjualan 2024, margin negatif yang menandakan ada kombinasi masalah harga, volume, biaya, dan pembebanan write-off yang sangat besar.

Di neraca, skala masalahnya makin terang benderang. Total aset USD 220,7 juta, total liabilitas USD 257,1 juta, sehingga ekuitas menjadi negatif atau defisiensi modal USD 36,4 juta. Ekuitas negatif itu bukan cuma angka, itu artinya perusahaan hidup dalam posisi di mana kewajiban lebih besar dari sumber daya, dan ruang toleransi bank biasanya makin tipis. Lalu sisi likuiditasnya benar-benar ketat, kas turun dari USD 11,5 juta menjadi USD 677.394, turun sekitar 94,1%. Dengan kas setipis ini, perusahaan praktis bergantung pada perpanjangan fasilitas, renegosiasi, dan kelancaran penagihan, jadi setiap gangguan kecil bisa terasa besar.

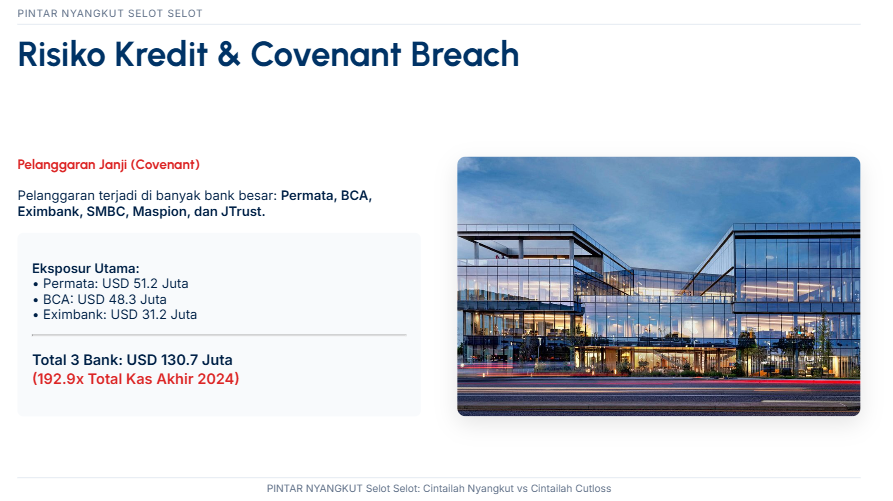

Masuk ke risiko kredit, 2024 ditandai pelanggaran covenant di banyak bank. Nama-nama banknya bukan bank kecil, ada Bank Permata, Indonesia Eximbank, SMBC, Bank Maspion, JTrust, dan BCA. Dari sisi skala eksposur yang disebutkan, Permata $BNLI tercatat USD 51.199.512, $BBCA USD 48.301.605, Eximbank USD 31.151.705, total tiga kreditur ini saja sekitar USD 130,7 juta. Kalau dibandingkan kas akhir 2024 USD 677.394, eksposur itu kira-kira 192,9 kali kas, jadi wajar kalau posisi tawar perusahaan di meja negosiasi tidak nyaman. Tambahan lagi, write-off persediaan itu sensitif karena persediaan sering jadi bagian dari jaminan, jadi bank tidak hanya melihat rugi, tetapi juga melihat kualitas agunan dan kualitas informasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

BBCA dan Bank Permata pun bisa khilaf kasi kredit ke PMMP. Jadi tak ada bank yang sempurna. Mereka pun bisa salah kasi kredit ke debitur bermasalah.

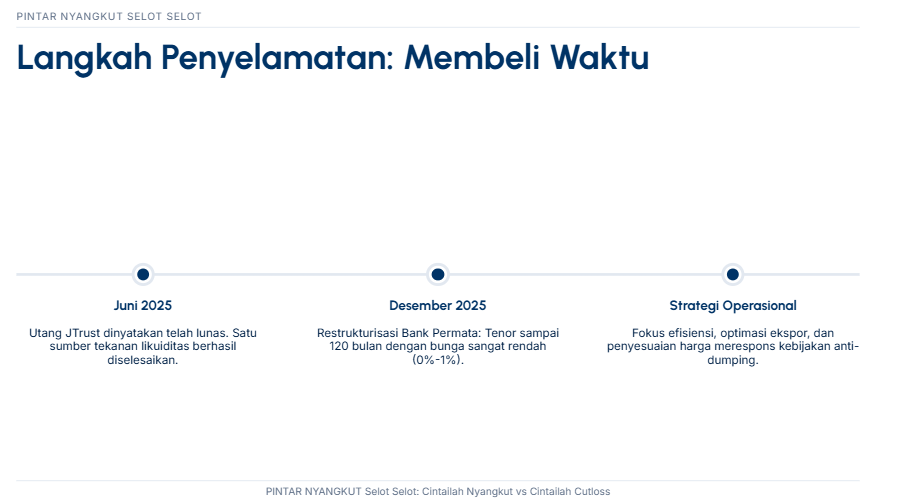

Bagian yang memberi napas adalah langkah manajemen dan dukungan pemegang saham pengendali. Pemegang saham mayoritas menyatakan dukungan, lalu ada restrukturisasi pinjaman Permata pada 22 Desember 2025 menjadi beberapa term loan dengan tenor sampai 120 bulan, dan disebut ada skema bunga 0% sampai 1% untuk mengapitalisasi bunga tertunggak, ini bentuk penyelamatan likuiditas. JTrust juga sudah lunas pada 30 Juni 2025, setidaknya satu sumber tekanan selesai. Manajemen juga bicara efisiensi biaya, optimalisasi operasional, fokus pelanggan ekspor, dan penyesuaian harga bertahap untuk merespons kebijakan anti-dumping demi memperbaiki margin. Namun secara logika, restrukturisasi itu membeli waktu, bukan otomatis memperbaiki demand, pricing power, dan tata kelola dokumen.

Jadi PMMP ini adalah saham special situation, bukan saham kualitas. Trend-nya menunjukkan kontraksi skala bisnis, lalu skala rugi dan write-off menunjukkan ada masalah yang lebih dari sekadar siklus, dan disclaimer membuat keandalan data jadi masalah utama. Keunggulan potensialnya ada pada dukungan pengendali dan bukti restrukturisasi yang nyata, jadi peluang rebound tetap ada jika operasional pulih dan kontrol internal dibenahi. Kelemahannya juga keras, ekuitas negatif, kas sangat tipis, covenant breach, dan reputasi laporan keuangan yang terganggu, semua ini bisa menahan re-rating meski ada perbaikan laba. Jadi, kalau PMMP rilis LK Full Year 2024 lambat, investor sebaiknya tidak terpukau kecepatan dan akurasi, yang menentukan itu apakah opini audit membaik, arus kas operasi pulih, dan angka-angka sudah bisa ditelusuri tanpa drama.

📌 Makna disclaimer untuk investor

• 🚫 Auditor tidak bisa memberi opini kewajaran

◦ 🧾 Bukti audit tidak cukup dan tidak tepat

◦ 🌪️ Dampak material dan menyeluruh

Upgrade Skill https://cutt.ly/Ve3nZHZf

📉 Trend kinerja 2023 ke 2024

• 📦 Penjualan USD 187,8 juta ke USD 71,8 juta turun 61,8%

• 🧨 Rugi bersih 2024 USD 122,9 juta

• 🧯 Laba 2023 hanya USD 81.247

• 🧱 Write-off persediaan USD 82,6 juta sekitar 115,0% dari penjualan 2024

🏦 Skala neraca dan likuiditas

• ⚖️ Aset USD 220,7 juta vs liabilitas USD 257,1 juta

◦ 🕳️ Ekuitas negatif USD 36,4 juta

• 💧 Kas USD 11,5 juta ke USD 677.394 turun 94,1%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧷 Risiko kredit dan covenant

• 🚨 Covenant breach di banyak bank

• 🏛️ Eksposur besar yang disebutkan

◦ 🟦 Permata USD 51,2 juta

◦ 🟧 BCA USD 48,3 juta

◦ 🟩 Eximbank USD 31,2 juta

◦ 🧮 Total USD 130,7 juta sekitar 192,9 kali kas akhir 2024

🛠️ Respons manajemen yang konkret

• 🤝 Dukungan pemegang saham pengendali

• 🧩 Restrukturisasi Permata 22 Desember 2025

◦ ⏳ Tenor sampai 120 bulan

◦ 🪙 Bunga 0% sampai 1% untuk kapitalisasi bunga tertunggak

• ✅ JTrust lunas 30 Juni 2025

• 🎯 Fokus efisiensi, pelanggan ekspor, penyesuaian harga anti-dumping

Upgrade Skill https://cutt.ly/Ve3nZHZf

🔭 Potensi vs kelemahan inti

• 🌱 Potensi

◦ 🧲 Dukungan pengendali plus restrukturisasi memberi runway

• ⚠️ Kelemahan

◦ 🕳️ Ekuitas negatif dan kas tipis

◦ 🧾 Kredibilitas angka terganggu sampai bukti audit pulih

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7