$MTEL Kenyangkutan Itu Apakah Abadi?

MTEL adalah saham yang kelihatan adem ayem karena harga sahamnya tidak gerak sama sekali. Justru itu menarik, karena biasanya saham yang tidak heboh menyembunyikan cerita yang lebih teknis, yaitu stabilitas bisnis, stabilitas kontrak, dan stabilitas ekspektasi pasar. Di 9M 2025, pendapatan Rp6,88 triliun praktis datar dibanding 9M 2024 Rp6,89 triliun, turun tipis sekitar 0,15%. Tapi laba usaha naik tipis menjadi Rp3,09 triliun dari Rp3,08 triliun, karena beban usaha turun dari Rp454,5 miliar ke Rp430,8 miliar. Jadi MTEL bukan sedang ngegas dari sisi top line, tapi sedang merapikan mesin supaya margin tetap tebal. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kalau dibandingkan secara rasa bisnis, MTEL mirip infrastruktur utilitas, bukan mesin pertumbuhan agresif. Dari sisi efisiensi, beban usaha yang turun sekitar 5,21% itu kelihatan kecil, tapi dampaknya nyata ke profitabilitas karena model bisnis menara memang margin-nya tinggi. Dengan pendapatan Rp6,88 triliun dan laba usaha Rp3,09 triliun, operating margin sekitar 44,91%, lalu laba bersih Rp1,54 triliun memberi net margin sekitar 22,38%, ini sudah level yang membuat saham terlihat tenang karena error margin operasionalnya besar.

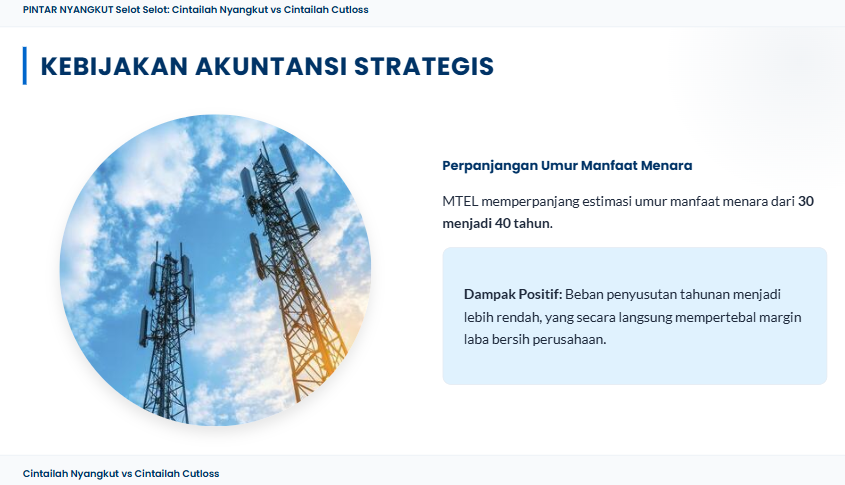

Pendorong MTEL yang utama ada dua. Pertama, segmen menara menghasilkan pendapatan Rp6,48 triliun dan laba bruto segmen Rp3,48 triliun, gross margin segmen sekitar 53,70% dan kontribusi pendapatan segmen sekitar 94,19% dari total, jadi mesin uangnya sangat terkonsentrasi tapi juga sangat jelas. Kedua, perubahan estimasi umur manfaat menara dari 30 menjadi 40 tahun secara logika straight-line menurunkan beban penyusutan tahunan sekitar 25%, jadi laba bisa terlihat lebih tebal tanpa perlu ada lonjakan kas, ini bagus untuk stabilitas laba, tapi investor wajib sadar ini lebih banyak bermain di akuntansi daripada kualitas kas. Upgrade Skill https://cutt.ly/Ve3nZHZf

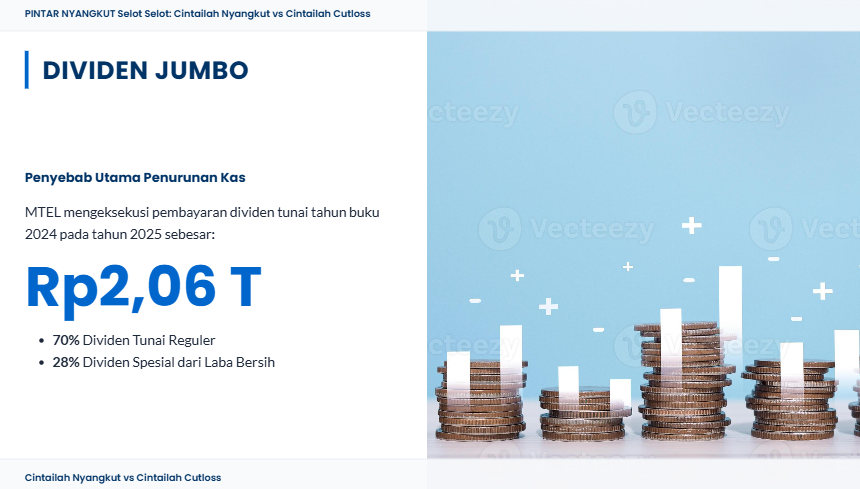

Bagian yang bikin investor perlu menoleh bukan di laba, tapi di kas dan struktur komitmen. Kas per akhir September 2025 tinggal Rp632,2 miliar, padahal akhir Juni 2025 sempat Rp2,76 triliun, turun sekitar 77,09% atau turun Rp2,13 triliun, dan penyebab besarnya masuk akal karena ada pembayaran dividen Rp2,06 triliun. Ini bisa dibaca dua sisi. Sisi baik, perusahaan berani bagi dividen besar karena merasa bisnisnya matang dan arus pendapatan sewa menara relatif bisa diprediksi. Sisi rawan, payout yang besar membuat bantalan likuiditas menipis, padahal MTEL tetap butuh capex, perawatan, dan ruang napas kalau ada renegosiasi kontrak atau tekanan dari tenant.

Di saat yang sama, ada sinyal visibilitas pendapatan ke depan lewat liabilitas kontrak dari pihak berelasi yang melonjak ke Rp1,11 triliun dari Rp115,2 miliar, naik sekitar 9,64 kali, ini umumnya berarti ada penerimaan di muka yang nanti akan diakui sebagai pendapatan, bagus untuk kepastian, tapi risikonya tetap satu, konsentrasi. Telkomsel menyumbang 55% pendapatan, Indosat 20%, XLSMART Telecom Sejahtera Tbk 15%, total 90% dari tiga nama, jadi kekuatan MTEL adalah kontrak jangka panjang, kelemahannya adalah daya tawar tenant besar. Terakhir, utang jangka panjang Rp17,41 triliun itu besar secara nominal, namun ada poin positif karena obligasi jatuh tempo Juli 2025 sudah dilunasi sehingga posisi obligasi menjadi nihil, ditambah aset tetap diasuransikan Rp31,86 triliun yang mengurangi risiko kejadian besar. Potensi upside baru akan terasa kalau ada dua hal yang jalan bareng, liabilitas kontrak benar-benar berubah jadi pendapatan dan kas operasional cukup untuk menutup capex tanpa mengandalkan utang baru, jadi MTEL tetap tenang bukan karena tidak ada cerita, tapi karena ceritanya memang lebih mirip cash machine yang harus dijaga disiplin. Upgrade Skill https://cutt.ly/Ve3nZHZf

🟢 Revenue LK Q3 2025 Rp6,88 triliun vs LK Q3 2024 Rp6,89 triliun, turun tipis sekitar 0,15%

🟢 Efisiensi beban usaha Rp430,8 miliar vs Rp454,5 miliar, turun sekitar 5,21%

🟢 Profitabilitas laba usaha Rp3,09 triliun, operating margin sekitar 44,91%

🟢 Profitabilitas laba bersih Rp1,54 triliun, net margin sekitar 22,38%

🟢 Mesin uang utama segmen menara pendapatan Rp6,48 triliun, laba bruto Rp3,48 triliun, gross margin segmen sekitar 53,70%, kontribusi sekitar 94,19% dari total

🟡 Konsentrasi pelanggan Telkomsel $TLKM 55%, Indosat $ISAT 20%, XLSMART Telecom Sejahtera Tbk 15%, total 90%

🟡 Kas turun dari Rp2,76 triliun akhir Juni 2025 ke Rp632,2 miliar akhir September 2025, turun sekitar 77,09% karena dividen Rp2,06 triliun

🟢 Visibilitas pendapatan liabilitas kontrak pihak berelasi Rp1,11 triliun vs Rp115,2 miliar, naik sekitar 9,64 kali

🟡 Efek akuntansi umur manfaat menara 30 ke 40 tahun, secara logika bisa menurunkan beban penyusutan tahunan sekitar 25% sehingga laba terlihat lebih tebal, tapi kualitas kas tetap harus diuji

🟡 Struktur liabilitas pinjaman jangka panjang Rp17,41 triliun, butuh disiplin refinancing dan kontrol capex

🟢 Risiko aset lebih terkendali karena nilai pertanggungan asuransi aset tetap Rp31,86 triliun dan obligasi jatuh tempo Juli 2025 sudah lunas sehingga posisi obligasi menjadi nihil

🔴 Titik rawan utama bukan di laba, tapi di kombinasi payout besar, bantalan kas menipis, dan konsentrasi tenant besar

🟢 Titik potensi terbaik terjadi kalau penerimaan di muka benar-benar mengalir jadi pendapatan, sewa stabil, eskalasi kontrak jalan, dan kas operasional konsisten menutup capex tanpa nambah utang besar

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4