$DSFI Berikut adalah analisis mendalam terhadap fundamental DSFI berdasarkan data laporan keuangan (TTM Q3 2025).

Analisis Fundamental DSFI: Operasional & Profitabilitas

DSFI menunjukkan performa yang solid secara operasional, namun tetap membawa karakteristik industri komoditas marjin tipis.

1. Kinerja Top Line & Bottom Line

Revenue (TTM): 627 Miliar. Pertumbuhan Year-to-Date (YTD) sebesar 11,61% menunjukkan penetapan pasar yang ekspansif. Menariknya, pertumbuhan pendapatan tahunan hanya 2,93%, yang mengindikasikan adanya akselerasi volume penjualan yang signifikan justru di kuartal-kuartal terakhir 2025 dibandingkan 2024.

Net Income (TTM): 15 Miliar . Terjadi lonjakan Net Income Quarter YoY sebesar 52,58%. Ini adalah sinyal positif adanya Operating Leverage, di mana kenaikan pendapatan diikuti oleh efisiensi biaya tetap, sehingga laba bersih tumbuh jauh lebih cepat daripada pendapatan.

Earnings Per Share (EPS): EPS TTM berada di 8,17, namun jika disetahunkan (Annualised) diproyeksikan mencapai 9,51. Angka ini naik signifikan dari EPS 2024 yang hanya 6,70.

2. Struktur Marjin & Rasio Profitabilitas

Gross Profit Margin (GPM): 13,23%. Sebagai perusahaan pengolah perikanan, GPM di angka ini tergolong standar namun ketat.

Fluktuasi harga bahan baku (ikan tangkapan) sangat menentukan di sini.

Operating Profit Margin (OPM): 3,48% dan Net Profit Margin (NPM): 2,83%. Selisih tipis antara OPM dan NPM menunjukkan beban bunga dan pajak yang terkelola dengan baik, namun marjin bawah di bawah 5% membuat perusahaan sangat sensitif terhadap kenaikan biaya operasional (Logistik/BBM).

ROE (TTM): 5,43% dan ROA (TTM): 3,23%. Efisiensi penggunaan ekuitas masih tergolong rendah (di bawah standar double digit). Ini mengindikasikan bahwa bisnis ini sangat padat aset (asset heavy) dengan return yang moderat.

Analisis Neraca & Likuiditas (Solvency)

Debt to Equity Ratio (DER): 0,41x. Struktur modal sangat sehat. Total hutang sebesar 115 Miliar jauh di bawah ekuitas 280 Miliar.

Mayoritas adalah hutang jangka pendek (Short-term Debt: 115 M), kemungkinan besar untuk modal kerja (working capital).

Current Ratio: 1,97x dan Quick Ratio: 1,22x. Perusahaan memiliki bantalan likuiditas yang sangat aman untuk melunasi kewajiban jangka pendeknya. Nilai Quick Ratio di atas 1 menunjukkan bahwa tanpa menjual stok (persediaan) pun, DSFI mampu membayar hutang lancarnya.

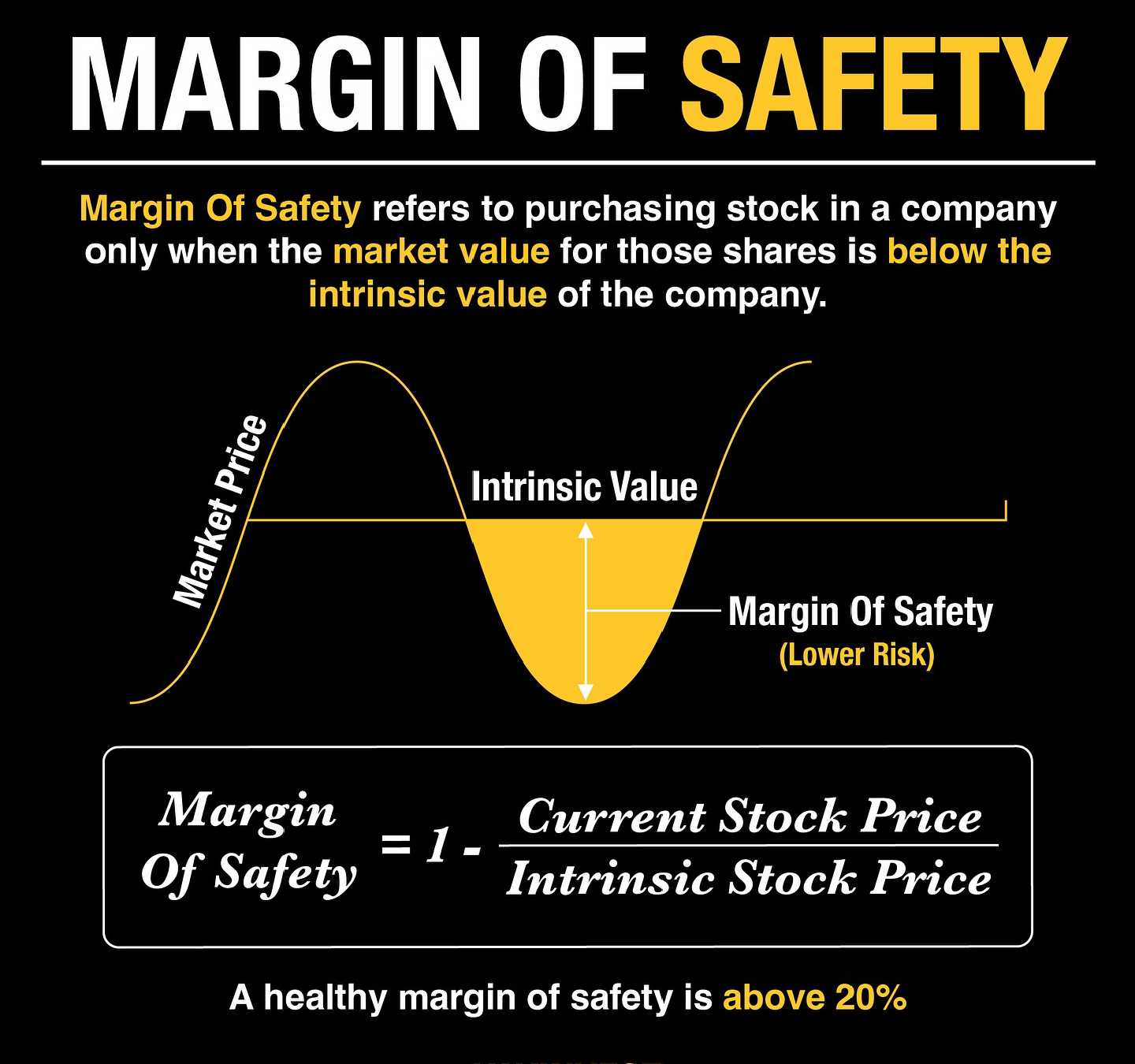

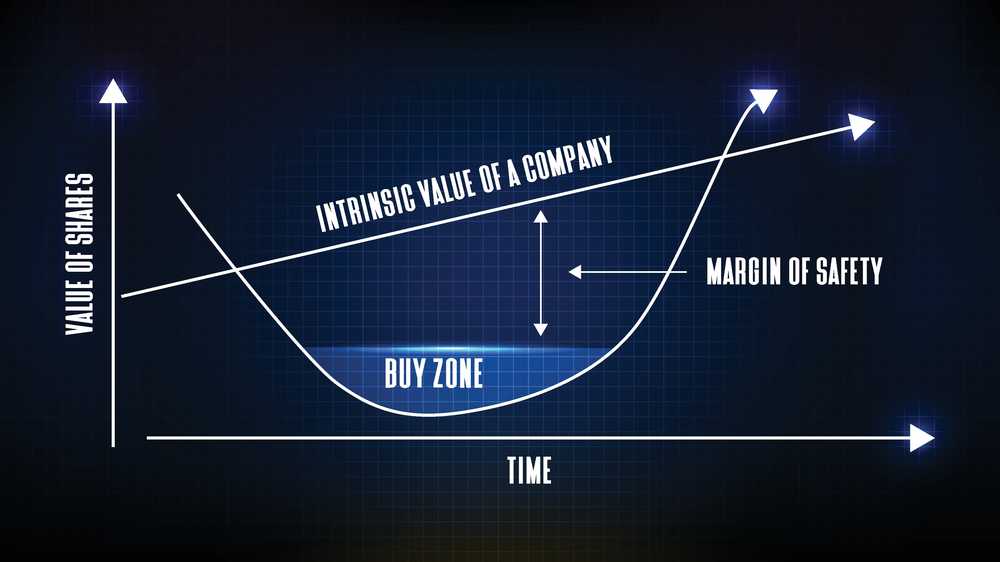

Price to Book Value (PBV): 0,70x. Saham ini diperdagangkan 30% di bawah nilai bukunya (BVPS: 150,57). Secara aset, saham ini tergolong undervalued.

Analisis Arus Kas (Cash Flow)

Free Cash Flow (FCF) TTM: 4 Miliar IDR. Meskipun Cash from Operations mencapai 7 Miliar, FCF tetap positif setelah dikurangi CapEx 3 Miliar.

Namun, angka FCF ini relatif kecil dibandingkan laba bersih (15 M), menunjukkan banyak laba yang masih tertahan di piutang atau persediaan.

Cash from Financing: 25 Miliar. Ada aliran masuk dari pendanaan, yang kemungkinan digunakan untuk menopang kenaikan Revenue melalui pembiayaan operasional.

Penentuan Harga Wajar (Valuasi)

Asumsi:

EPS (Annualised) 2025: 9,51

Book Value Per Share (BVPS): 150,57

Growth (G) konservatif: 5%

Yield Obligasi (asumsi): 7%

A. Metode Benjamin Graham

1. Graham Number (Konservatif)

Rumus: √22,5 x EPS x BVPS

√22,5 x 9,51 x 150 ,57 = √32.217 =179,5

Harga wajar metode 1 = Rp.179,5

2. Graham Revised Intrinsic Value

Rumus penilaian yang digunakan adalah

V = (EPS × (8,5 + 2g) × 4,4) / Y,

di mana EPS mencerminkan laba per saham, g adalah tingkat pertumbuhan laba, dan Y merupakan tingkat imbal hasil obligasi sebagai faktor penyesuaian risiko.

Dengan memasukkan data yang tersedia, EPS sebesar 9,51, tingkat pertumbuhan (g) 5%, dan Y sebesar 7, maka perhitungannya menjadi:

9,51 × (8,5 + 2 × 5) × 4,4 ÷ 7.

Hasil penjumlahan di dalam kurung menghasilkan nilai 18,5, yang kemudian dikalikan dengan EPS dan faktor 4,4, lalu dibagi dengan Y.

Dari perhitungan tersebut, diperoleh estimasi nilai wajar saham metode 2 sekitar Rp110,6.

3. Metode Peter Lynch

Fair Value (Fairly Valued di PE = Growth)

Peter Lynch berpendapat harga wajar adalah saat PE Ratio sama dengan tingkat pertumbuhan laba. Jika pertumbuhan laba (CAGR) diasumsikan 15% (melihat lonjakan kuartal terakhir):

Harga = EPS 951 x Growth 15= 142,6

Harga wajar metode 3 = Rp.142,6

4. Peter Lynch Chart (Standard PE 15x)

Lynch sering menggunakan garis PE 15 sebagai benchmark perusahaan bertumbuh.

Harga= EPS x 15 = 9,51 x 15 = 142,6

Harga wajar metode 4 = 142,6

Kesimpulan Valuasi

Metode Harga Wajar

Graham Number : 179,5

Graham Revised v: 110,6

Lynch Growth (15%) : 142,6

Lynch Standard (PE 15) : 142,6

Rata-rata Harga Wajar: Rp144

Analisis Akhir: Dengan harga saat ini yang merefleksikan PBV 0,70x dan PE (Annualised) 11,04x, DSFI berada di area Undervalued.

Potensi upside menuju harga wajar Graham Number (179) sangat terbuka lebar jika efisiensi NPM dapat ditingkatkan ke angka 4-5%. Namun, investor harus waspada pada rendahnya dividend yield (saat ini nol) dan perputaran arus kas yang lambat

Disclaimer : Analisis ini merupakan opini/ pendapat pribadi berdasarkan data keystats yang tersedia saat ini, Bukan Rekomendasi Ajakan Jual/Beli.

1/3