$ASPI Berikut adalah analisis mendalam

terhadap ASPI berdasarkan data keystats yang tersedia saat ini sampai Q3 2025

1. Bedah Post-Mortem Laporan Keuangan.

A. Kinerja Laba Rugi (Income Statement)

Revenue (Top Line): Terjadi volatilitas ekstrem. Pendapatan TTM (Trailing Twelve Months) sebesar 17 Miliar, namun jika melihat angka kuartalan, Q2 2024 mencapai 24 Miliar, sementara Q3 2025 hanya 400 Juta. Penurunan Revenue YTD YoY sebesar -84.52% mengindikasikan adanya masalah serius dalam keberlanjutan operasional atau penyelesaian proyek.

(Menurut pendapat/opini saya)

Net Income & EPS (Bottom Line): Perusahaan membukukan rugi bersih secara TTM sebesar (170 Juta ). Secara tahunan (Annualised), kerugian diproyeksikan membengkak menjadi (2 Miliar ) dengan EPS -3.43.

Profitability Margins: Gross Profit Margin (24.14%): Masih positif, menunjukkan produk/jasa masih memiliki nilai tambah di atas biaya pokok (HPP).

Operating & Net Profit Margin (-290.17% & -241.66%): Ini adalah red flag. Biaya operasional jauh melampaui pendapatan, membuat setiap Rp1 penjualan menghasilkan rugi operasional hampir Rp3.

B. Neraca & Solvabilitas (Balance Sheet)

Total Assets (102 B) vs Total Equity (60 B): Struktur permodalan masih didominasi ekuitas (58%).

Debt to Equity Ratio (0.04): Sangat rendah. Secara struktur utang, perusahaan sangat aman dari risiko kebangkrutan akibat tekanan kreditur.

Current Ratio (3.12) vs Quick Ratio (0.20): Terjadi disparitas tajam. Current ratio tinggi menunjukkan aset lancar melimpah, namun Quick ratio yang sangat rendah (0.20) menandakan aset lancar tersebut mayoritas tertahan di Persediaan (Inventory), bukan kas atau piutang yang mudah dicairkan.

C. Arus Kas (Cash Flow)

Cash From Operations (CFO): -(6 B). Perusahaan membakar kas untuk operasional. Ini adalah indikator kualitas laba yang buruk.

Free Cash Flow (FCF): -(6 B).

Tanpa FCF positif, perusahaan tidak memiliki ruang untuk ekspansi organik maupun pembagian dividen.

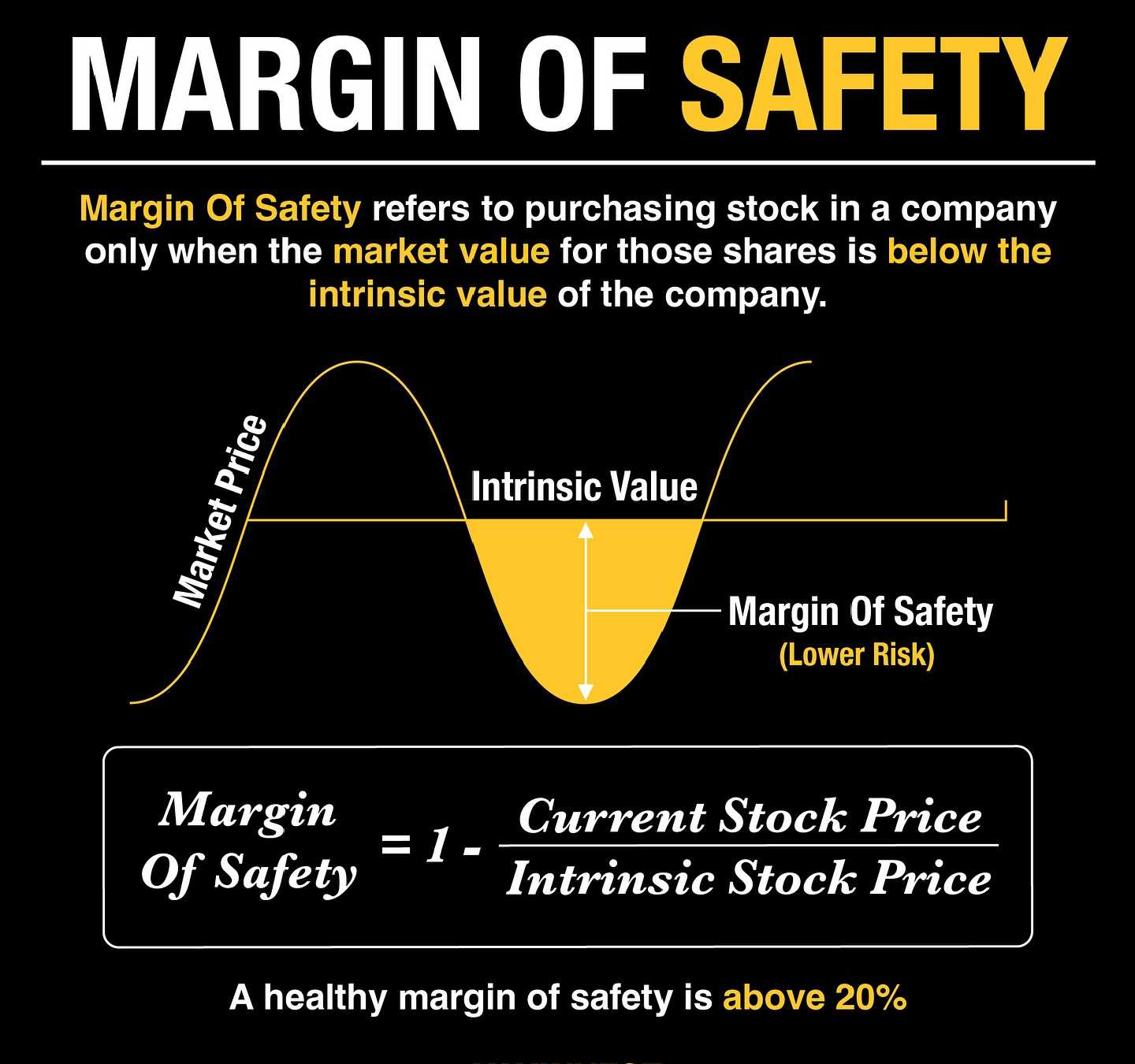

2. Valuasi Harga Wajar (Intrinsic Value)

Berdasarkan data:

Harga Saat Ini Rp424 (PBV 4.86 BVPS 87.32).

EPS (TTM): -0.25 (Negatif)

EPS (Annualised): -3.43 (Negatif)

BVPS: 87.32

Metode 1: Benjamin Graham Formula (Revised)

V=EPS x (8.5 + 2g)

Karena EPS negatif, metode ini secara matematis menghasilkan nilai negatif (tidak terhingga). Secara fundamental, Graham tidak menyarankan pembelian saham dengan laba negatif.

Metode 2: Graham Number (Defensive Investor)

Fair value :√22.5 x EPS x BVPS

Sama dengan di atas, karena EPS negatif (-0.25), akar kuadrat tidak dapat dihitung. Artinya, perusahaan tidak memenuhi kriteria defensif Graham.

Metode 3: Peter Lynch Fair Value

Peter Lynch menggunakan Earnings Line di mana harga wajar seringkali mengikuti pertumbuhan laba (PEG Ratio).

EPS Growth: Negatif.

Lynch Valuation: Jika perusahaan tidak bertumbuh dan merugi, Lynch mengategorikan ini sebagai Asset Play atau Turnaround. Namun, dengan PBV 4.86x, saham ini sudah sangat mahal secara aset.

Metode 4: Price to Book Value (PBV) Mean

Jika kita menggunakan pendekatan konservatif sektor properti/konstruksi (rata-rata PBV 1.0x):

Fair Value = 1.0 x BVPS (87.32) = Rp87.

Kondisi Saat Ini: Harga pasar sekitar Rp424 mencerminkan premi yang sangat tinggi (4.86x lipat dari nilai bukunya), padahal kinerja operasional sedang berdarah.

3. Kesimpulan Analisis Tajam

Overvalued & Spekulatif: Saham ASPI saat ini diperdagangkan jauh di atas nilai intrinsiknya (PBV 4.86x) di tengah kondisi perusahaan yang merugi secara operasional.

(Menurut pendapat saya)

Masalah Likuiditas Aset: Quick Ratio 0.20 adalah sinyal bahaya. Perusahaan mungkin kesulitan membayar kewajiban jangka pendek jika persediaan tidak segera terjual.

(Menurut pendapat saya)

Efficiency Crisis: Rasio biaya operasional terhadap pendapatan yang mencapai ratusan persen menunjukkan inefisiensi masif atau penurunan skala bisnis yang drastis.

(Menurut pendapat saya)

Secara fundamental, tidak ada basis untuk melakukan investasi jangka panjang hingga perusahaan mampu membalikkan rugi operasional menjadi laba (Turnaround) dan menurunkan rasio PBV ke angka yang lebih masuk akal (< 1.5x). Harga wajar secara aset berada di kisaran Rp85 - Rp90.

(Menurut pendapat saya).

Disclaimer : Analisis ini merupakan opini/ pendapat pribadi berdasarkan data keystats yang tersedia saat ini, Bukan Rekomendasi Ajakan Jual/Beli.

1/3