Ada beberapa faktor yang TIDAK menghasilkan arus kas, sehingga secara fundamental tidak menciptakan value, tapi memiliki peran untuk meningkatkan kinerja investasi, baik secara total return, maupun secara psikologis. Salah satunya: probstat

Mungkin kalau melihat fundamentalist seperti saya, muncul pertanyaan di benakmu: katanya fundamental, kenapa mikirin probstat? Kenapa nggak all-in aja di perusahaan yang si paling yield arus kas bebas dan si paling value?

Strategi seperti itu nggak kekurangan apa-apa, tapi nggak ada salahnya kita kenalan sama beberapa kasus di mana probstat diakui secara ekonomi sebagai komplementer value

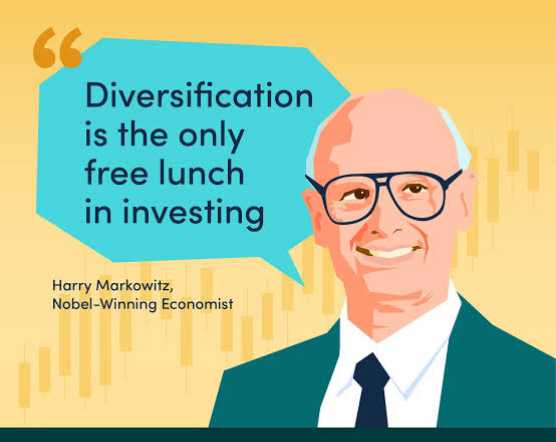

Yang pertama adalah mbah buyut saya, ekonom peraih penghargaan nobel ekonomi, namanya Mbah Harry Magui..., eh, Markowitz. Mbah buyut saya inilah yang merupakan nenek moyangnya portfolio management dan position sizing. Menurut beliau, portfolio management dan position sizing yang terukur--bukan diversifikasi asal--adalah makan siang gratis. Prinsip makan siang gratis ini yang bikin dia menang nobel ekonomi

Topik ini bersentuhan dengan topik yang pernah saya ceritakan sebelumnya tentang saya yang memiliki setidaknya 5 sektor yang berkorelasi negatif, berbeda dengan reksa dana indeks pasif yang tracking indeks-indeks utama yang jumlah sahamnya tampak banyak padahal >60%-nya berada di sub-industri yang sama yaitu bank

Kasus lain di mana probstat bisa berguna adalah untuk mengelola downside risk. Ada setidaknya dua skenario dan metode untuk menggunakan probstat di sini

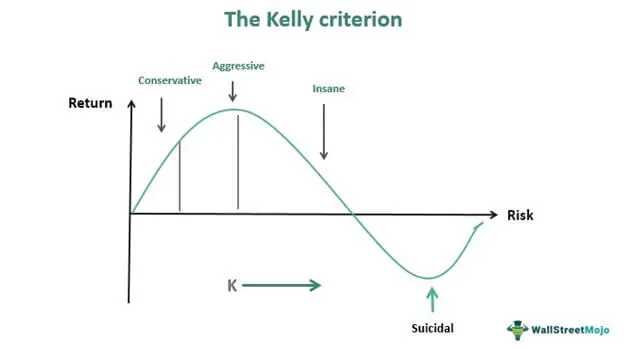

Pertama ada yang namanya modal scenario. Metode probstat yang bisa digunakan untuk strategi ini salah satunya adalah kelly criterion. Saya juga pernah cerita di jurnal lama saya tentang bagaimana saya menggunakan kelly criterion untuk portfolio management dan position sizing, dan bagaimana saya mendapatkan saham-saham seperti $JRPT $IPCC $TAPG IPCM, dll., yang half kelly-nya bisa memiliki bobot yang terbesar di porto. Atau kalau dibalik, porto yang bobot terbesarnya saham-saham dengan karakteristik seperti itu akan memiliki expected calmar dan sharpe tertinggi, selama belum ada perubahan fundamental permanen

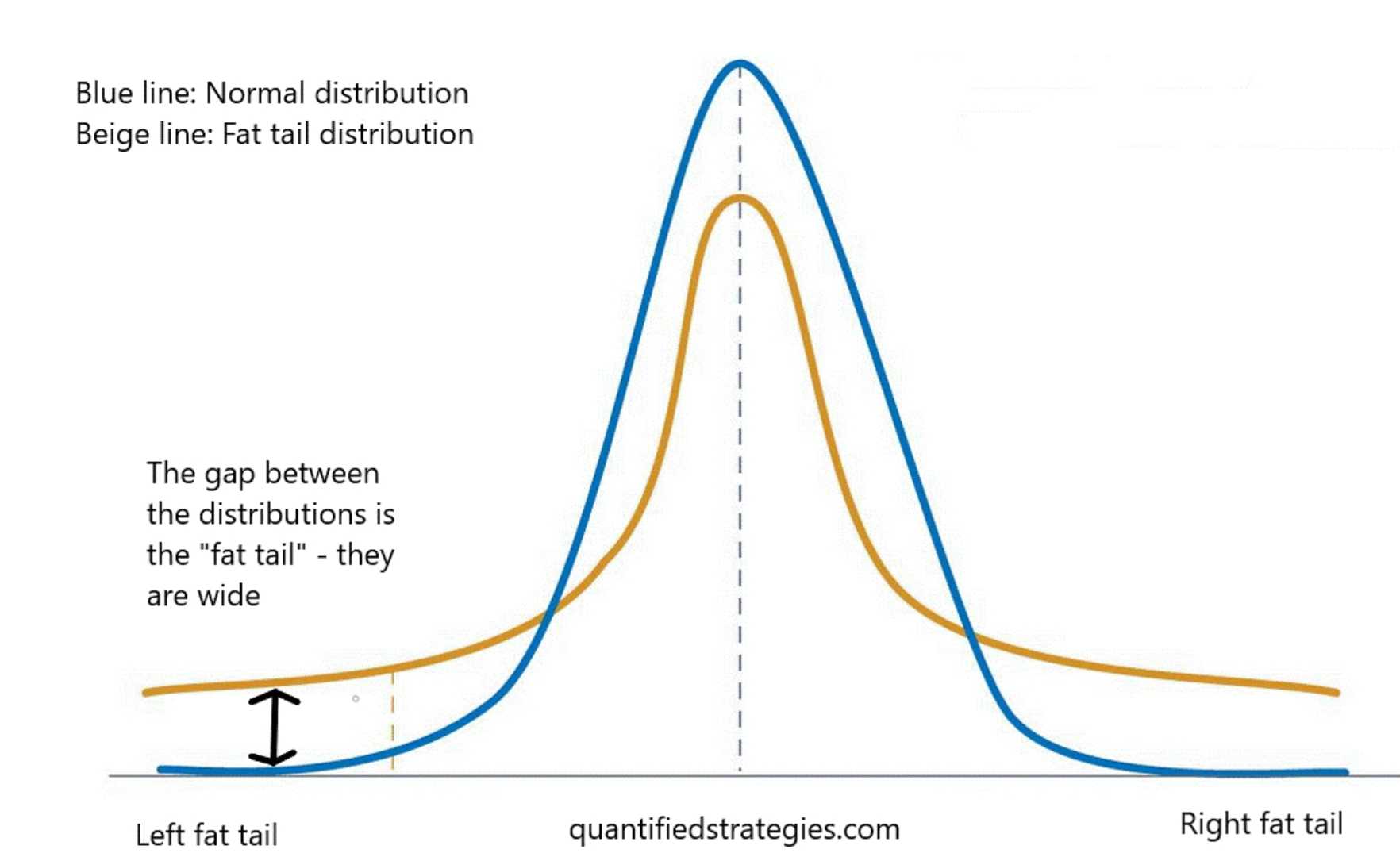

Lalu skenario manajemen downside risk lain adalah probability distribution portfolio. Metode ini berfokus pada long-fat tail risk. Long-fat tail risk ini adalah risiko-risiko yang tidak bisa dikompensasi hanya dengan diversifikasi sektor yang berkorelasi negatif, melainkan membutuhkan kelas aset alternatif (alternative asset class) atau yang biasa disebut sebagai hedge

Makanya, manajer aset yang menggunakan strategi ini biasa disebut juga hedge fund manager. Aset ini juga dipakai oleh manajer aset endowment atau dana abadi. Endowment funds ini bisa banyak perannya dari mulai pengelola dana penelitian, yayasan filantropi, hingga gereja

Contoh hedge fund manager yang paling popular menggunakan probability distribution portfolio adalah strategi all weather Bridgewater, milik Ray Dalio, penasihat sukarela Danantara/Danabandar

Kenapa strategi ini tidak popular, dan memang TIDAK sewajarnya popular?

Karena kalau kita berangkat dari value investing Grahamian, factor investing Fama-French, dan kembangan-kembangan modernnya, large majority sudah fobia dan mental block, "belajar dasar-dasar akuntansi nggak akan bikin harga saham naik, saham yang baik adalah yang naik, yang penting cuan."

Untung ada engkong saya Peter Lynch yang bisa menerjemahkan prinsip-prinsip value investing ke dalam stories yang berporos pada kesehatan neraca keuangan

Sedangkan strategi-strategi yang harus bersentuhan dengan probstat, membutuhkan dasar probstat minimal sampai level memahami distribusi gaussian. Ini membutuhkan kerja kognitif yang JAUH lebih berat daripada dasar-dasar akuntansi

Justru akan paling berbahaya kalau ritel yang probstat level TPA Bappenas aja nggak ngerti, udah ikut-ikutan ngomongin money management berbasis risk : reward ratio supaya terdengar keren dan rasional. Kalau diminta menjelaskan gimana dasar-dasar probstat money management berbasis risk : reward ratio cuma bisa jawab entry di sekian, TP di sekian, SL/CL di sekian, which obviously cuma ngikutin arahan ketua grup atau influencer yang dikultuskannya

Jadi problemnya large majority ritel mau ikan tapi nggak tertarik kalau dikasih kail dan diajarin mancing. Di sisi lain, komunitas-komunitas tertentu, kelas berbayar tertentu, hingga influencers tertentu, tampak seolah-olah memberi ikan, sehingga nggak ada yang mempertanyakan kepentingan di baliknya

Tanpa pemahaman nilai ekonomi di baliknya, semua mantra expected value, risk : reward ratio, dan money management hanyalah label supaya narasi yang kosong terdengar seolah-olah kredibel

1/3