Kredit Restrukturisasi Perbankan: $BRIS vs $BMRI vs $BBNI vs BBCA vs NISP

Kredit restrukturisasi itu area abu-abu yang paling gampang bikin investor salah baca laporan bank. Kalau investor cuma lihat NPL rendah, bisa kecele, karena sebagian masalah bisa lagi diparkir di restrukturisasi. Kalau investor cuma lihat restrukturisasi tinggi, juga bisa kecele, karena itu bisa berarti bank lagi aktif menyelamatkan debitur sebelum benar-benar macet. Data 5 bank yang sudah rilis Full Year 2025 ini cukup untuk melihat pola siapa yang paling agresif menyelamatkan, siapa yang paling cepat menyelesaikan, dan siapa yang bantalan cadangannya paling tebal. Intinya, restrukturisasi itu bukan dosa, tapi harus dibaca bareng porsi, perubahan dari tahun lalu, kualitas di dalamnya, dan ketebalan cadangan. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Secara konsep, restrukturisasi berarti syarat kredit diubah supaya debitur bisa lanjut bayar, misalnya perpanjangan tenor, penurunan angsuran, atau penjadwalan ulang. Ini biasanya menahan lonjakan NPL jangka pendek, karena kredit yang berpotensi macet diberi napas dulu. Karena itu investor perlu lihat restrukturisasi sebagai indikator dini. Semakin besar porsi restrukturisasi, semakin besar bagian portofolio yang sedang diuji daya tahannya. Semakin cepat restrukturisasi turun, bisa berarti pemulihan berjalan, atau penyelesaian dilakukan, atau kredit bermasalah dipindah jalur lain. Upgrade Skill https://cutt.ly/Ve3nZHZf

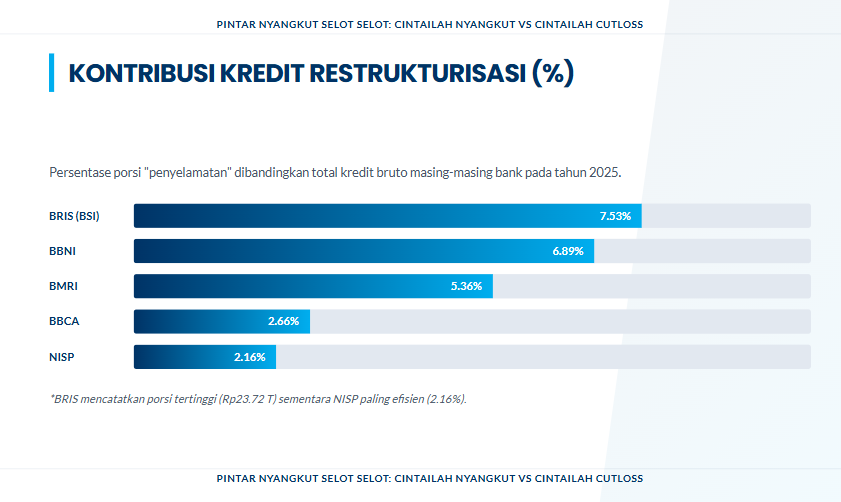

Dari sisi porsi terhadap total kredit 2025, urutannya jelas. BRIS paling tinggi 7,53% atau Rp23,72 T dari Rp314,81 T. BBNI 6,89% atau Rp62,00 T dari Rp899,53 T. BMRI 5,36% atau Rp99,13 T dari Rp1.849,97 T. BBCA 2,66% atau Rp25,85 T dari Rp970,23 T. NISP paling rendah 2,16% atau Rp3,75 T dari Rp173,37 T. Interpretasi cepatnya, BRIS, BBNI, BMRI punya porsi penyelamatan yang lebih besar, BBCA dan NISP relatif kecil.

Kalau dilihat perubahan 2024 ke 2025, kontrasnya makin kelihatan. BRIS melonjak +51,1% dari Rp15,70 T ke Rp23,72 T. BMRI naik +11,14%. BBNI turun -7,12%. NISP turun -9,75%. BBCA turun paling dalam -10,2%. Pola turun biasanya dibaca sebagai restrukturisasi berhasil kembali normal atau selesai, sedangkan pola naik berarti bank sedang membuka kran penyelamatan lebih lebar atau ada tekanan di segmen tertentu yang butuh keringanan.

Kualitas di dalam restrukturisasi yang paling bikin investor harus waspada ada di angka kredit restrukturisasi yang tetap jatuh jadi NPL. BBCA paling tinggi 30,08% atau Rp7,77 T NPL dari Rp25,85 T restrukturisasi. BBNI 13,40% atau Rp8,31 T dari Rp62,00 T. BMRI 9,34% atau Rp9,25 T dari Rp99,13 T. BRIS paling sehat 7,73% atau Rp1,83 T dari Rp23,72 T. Di sini BBCA terlihat berat, tapi konteksnya penting, porsi restrukturisasi BBCA kecil, jadi risikonya lebih terlokalisasi dan tidak otomatis mengganggu kesehatan bank secara sistemik. Upgrade Skill https://cutt.ly/Ve3nZHZf

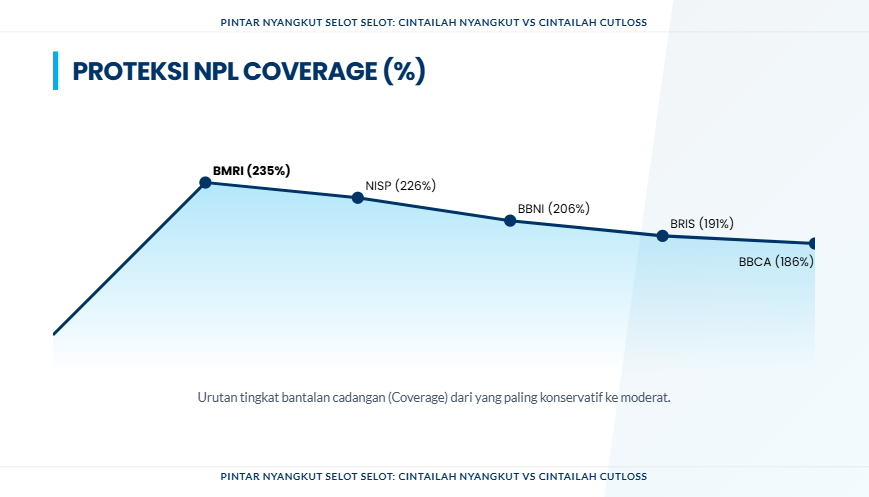

Lapisan pengaman berikutnya adalah ketebalan cadangan, dibaca dari NPL coverage. BMRI paling tebal sekitar 235,3%. NISP sekitar 226,0%. BBNI sekitar 206,4%. BRIS sekitar 190,9%. BBCA sekitar 186,4% dan ini terendah di grup. Namun BBCA punya penyeimbang yang kuat, porsi kredit sehat yang dominan di Stage 1 sebesar 96,31% dan restrukturisasi yang kecil. Sementara NISP memberi sinyal sangat konservatif lewat CKPN khusus restrukturisasi yang sangat tebal, 78,2% dari baki debet restrukturisasi, jadi meski porsi restrukturisasi kecil, bantalan per rupiah restrukturisasi sangat besar.

Jadi fokusnya bukan mencari bank yang restrukturisasinya nol, tapi mencari bank yang restrukturisasinya terkendali dan cepat selesai tanpa bocor jadi NPL, sambil cadangannya cukup tebal. BMRI dan NISP terlihat paling defensif dari sisi bantalan cadangan. BBNI terlihat sedang fase pembersihan, restrukturisasi turun tapi tetap menjaga coverage di atas 200%. BRIS terlihat agresif memperluas restrukturisasi, angka NPL di restrukturisasi masih sehat, tapi lonjakan volumenya harus dipantau ketat karena itu yang biasanya jadi sumber kejutan beberapa kuartal ke depan. Untuk bank lain yang belum rilis, pola bacanya nanti tetap sama, porsi restrukturisasi, arah perubahannya, kualitas di dalamnya, dan cadangan, karena empat hal itu yang menentukan apakah restrukturisasi cuma jembatan pemulihan atau justru lorong menuju NPL. Upgrade Skill https://cutt.ly/Ve3nZHZf

📦 Porsi restrukturisasi ke total kredit 2025

🥇 BRIS 7,53% atau Rp23,72 T

🥈 BBNI 6,89% atau Rp62,00 T

🥉 BMRI 5,36% atau Rp99,13 T

🟦 BBCA 2,66% atau Rp25,85 T

🟩 NISP 2,16% atau Rp3,75 T

📊 Perubahan 2024 ke 2025

🚀 BRIS +51,1%

📈 BMRI +11,14%

📉 BBNI -7,12%

📉 NISP -9,75%

📉 BBCA -10,2%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧯 NPL di dalam restrukturisasi

🔥 BBCA 30,08%

⚠️ BBNI 13,40%

🟡 BMRI 9,34%

🟢 BRIS 7,73%

🛡️ Bantalan cadangan NPL coverage

🧱 BMRI sekitar 235,3%

🧱 NISP sekitar 226,0%

🧱 BBNI sekitar 206,4%

🧱 BRIS sekitar 190,9%

🧱 BBCA sekitar 186,4%

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/3