.jpeg)

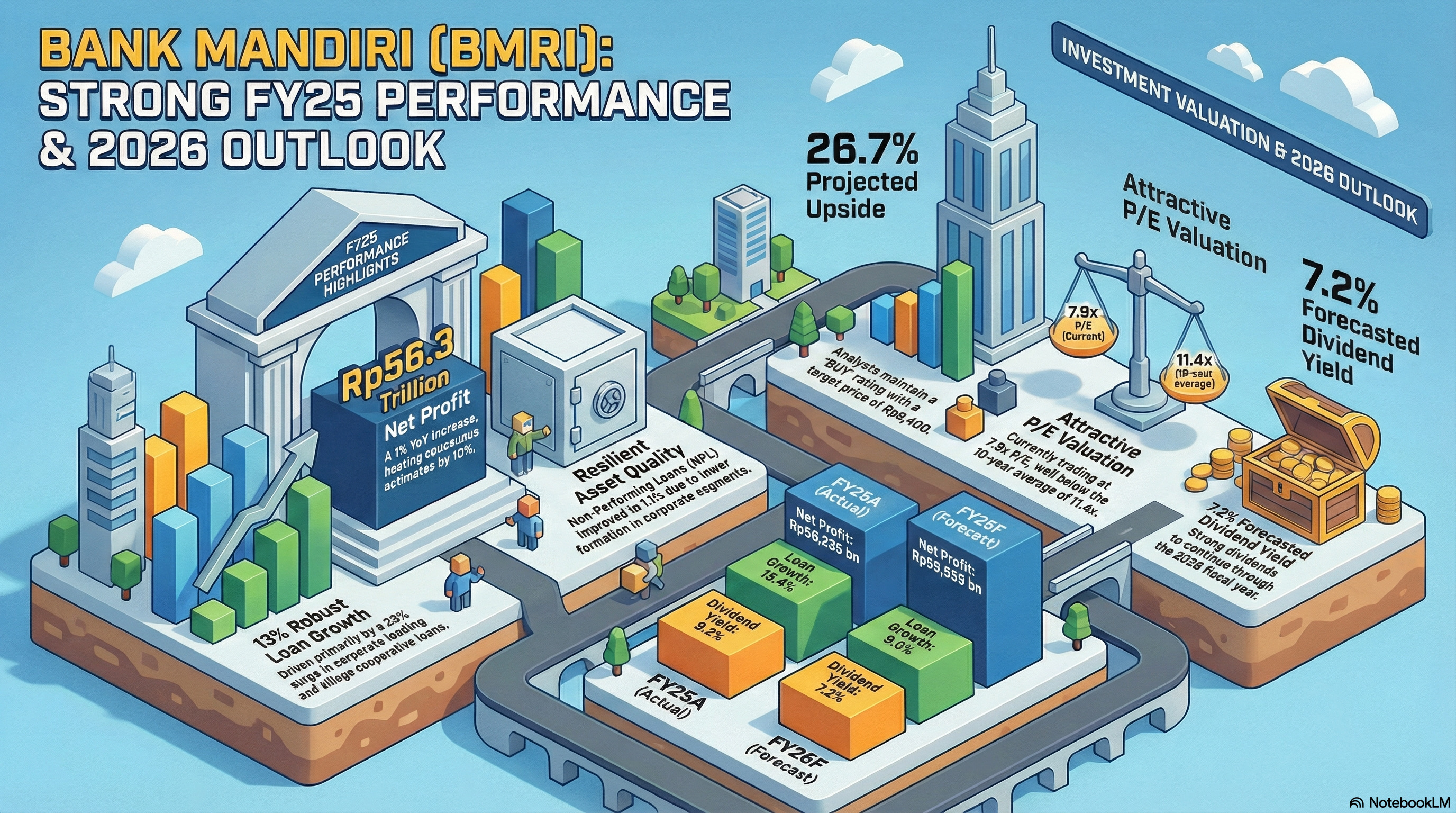

Laporan dari PT Indo Premier Sekuritas tertanggal 6 Februari 2026 memberikan pembaruan mengenai Bank Mandiri ($BMRI) dengan mempertahankan rekomendasi BELI (BUY) dan target harga sebesar Rp6.400.

Berikut adalah poin-poin utama dari rangkuman laporan tersebut:

1. Kinerja Keuangan FY25 yang Kuat

• Laba Bersih: Bank Mandiri mencatat laba bersih sebesar Rp56,3 triliun pada tahun fiskal 2025 (FY25), tumbuh 1% secara tahunan (yoy). Hasil ini melampaui ekspektasi konsensus pasar (110% dari estimasi konsensus), meskipun sesuai dengan perkiraan internal Indo Premier.

• PPOP: Laba Sebelum Pencadangan (PPOP) tercatat stabil (flat) secara tahunan, namun tumbuh 22% secara kuartalan (qoq) pada kuartal keempat 2025 (4Q25) berkat pendapatan non-bunga yang solid.

2. Pertumbuhan Kredit dan Dana Pihak Ketiga

• Pertumbuhan Kredit: Kredit tumbuh sebesar 13% yoy, melampaui target awal bank di kisaran 8-10%. Pertumbuhan ini didorong kuat oleh segmen korporasi (+23% yoy) dan komersial (+12% yoy).

• Dana Pihak Ketiga (Deposit): Total simpanan melonjak signifikan sebesar 24% yoy, didorong oleh pertumbuhan deposito berjangka (TD) yang melonjak 58% yoy dan dana murah (CASA) yang naik 13% yoy.

3. Margin dan Kualitas Aset

• Net Interest Margin (NIM): NIM terkonsolidasi turun 26 bps menjadi 4,9% pada FY25 karena penurunan imbal hasil kredit (loan yield). Untuk FY26, bank menargetkan NIM yang lebih rendah di kisaran 4,6-4,8%.

• Kualitas Aset: Rasio Kredit Bermasalah (NPL) membaik menjadi 1,1% di 4Q25. Biaya Kredit (CoC) tercatat sangat rendah di angka 58bp, jauh di bawah target panduan FY25 yang sebesar 80-100bp.

4. Pandangan dan Valuasi Tahun 2026

• Target FY26: Bank Mandiri menargetkan pertumbuhan kredit sebesar 7-9% dan biaya kredit (CoC) di kisaran 60-80bp untuk tahun 2026.

• Valuasi Menarik: BMRI saat ini diperdagangkan pada valuasi yang menarik, yakni 1,5x P/B (Rasio Harga terhadap Nilai Buku), yang masih berada di bawah rata-rata 10 tahunnya sebesar 1,6x. Indo Premier memproyeksikan pertumbuhan laba per saham (EPS) sebesar 7% pada FY26F.

Secara keseluruhan, Bank Mandiri tetap menjadi pilihan utama (top pick) karena kinerja yang melampaui ekspektasi konsensus dan kualitas aset yang terus menunjukkan perbaikan.