$BRIS Growth at Any Cost

BRIS sudah rilis laporan keuangan Full Year 2025, dan ini bikin banyak orang harus revisi intuisi. Di tengah bank besar lain yang labanya ada yang melambat bahkan turun, BRIS malah tumbuh paling kencang di laba. Ini sinyal bahwa cerita bank syariah tidak cuma soal branding halal, tapi benar-benar sudah masuk fase eksekusi. Yang lebih menarik, BRIS tumbuh cepat walau ukuran bisnisnya masih jauh di bawah raksasa konvensional. Jadi kalau investor menilai bank cuma dari besarnya kredit, investor bisa salah baca arah permainan. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

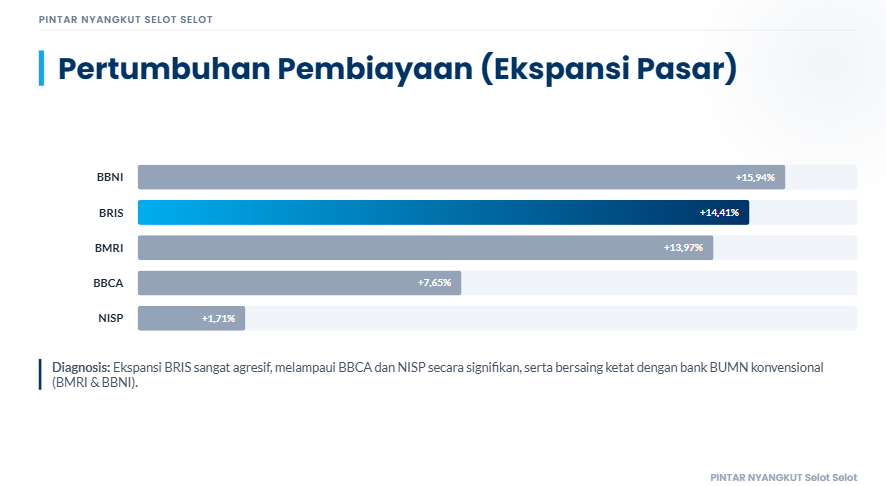

Dari sisi ukuran bisnis 2025, BRIS masih kelas menengah, pembiayaan Rp314,81 T dan Dana Pihak Ketiga atau DPK Rp381,24 T. Bandingkan dengan BBCA kredit Rp970,23 T dan BMRI kredit Rp1.849,97 T, jaraknya memang lebar. Tapi dari arah perubahan, BRIS termasuk yang agresif, pembiayaan tumbuh +14,41% dan DPK tumbuh +16,19%. Itu bukan angka kosmetik, karena bank yang sedang melemah biasanya susah menjaga dua-duanya tetap naik bareng. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bagian yang bikin investor melirik adalah laba bersih BRIS Rp7,57 T dengan pertumbuhan +8,02%, paling tinggi di daftar ini. BBCA laba Rp57,54 T tumbuh +4,93%, BMRI Rp56,29 T tumbuh +0,92%, NISP Rp5,06 T tumbuh +3,92%, sedangkan BBNI Rp19,56 T justru turun -10,60%. Artinya, BRIS bukan sekadar tumbuh karena basis kecil, tapi juga sedang menang di sisi momentum eksekusi. Di fase begini, pasar biasanya mulai memperhatikan kualitas pertumbuhan, bukan cuma nominal.

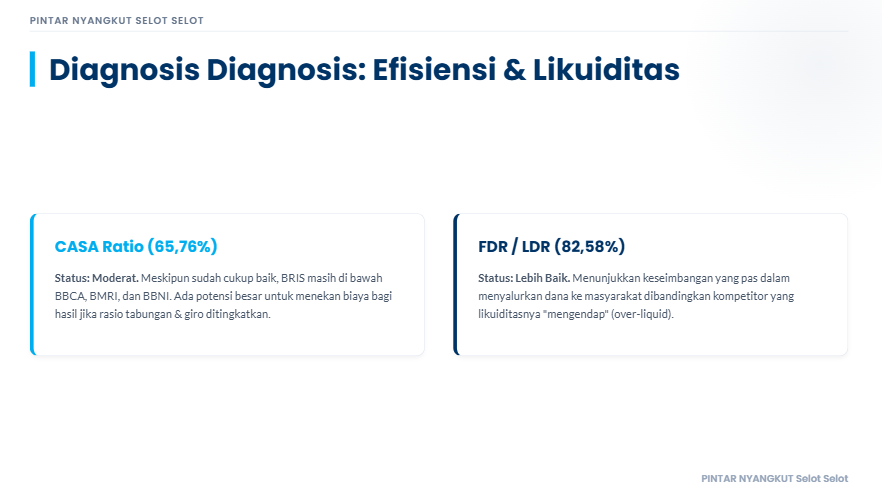

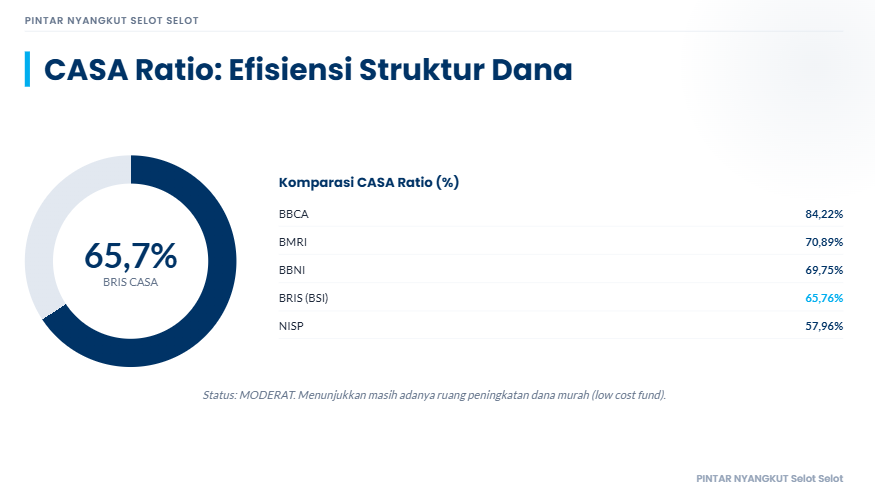

Namun ada harga yang harus dibayar, yaitu struktur dana murah. CASA ratio atau porsi giro dan tabungan BRIS 65,76%, masih di bawah BBCA 84,22% dan juga di bawah BMRI 70,89% serta BBNI 69,75%. Di bank, CASA itu semacam bensin murah. Makin tinggi, biaya dana biasanya makin ringan, ruang margin makin lega, dan bank lebih tahan saat suku bunga kompetitif. Jadi BRIS masih punya PR besar, mempertebal dana murah supaya mesin pembiayaan yang tumbuh cepat tidak jadi mahal biaya bagi hasilnya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dari sisi risiko kredit, BRIS terlihat rapi. NPF gross BRIS 1,81% dan NPF net 0,47%. Secara kebersihan portofolio, BMRI paling kuat dengan NPL gross 1,13% dan NPL net 0,43%. BBCA NPL gross 1,71% dan net 0,67%. BBNI 1,93% dan net 0,70%. NISP 1,94% dan net 0,76%. Posisi BRIS ini menarik karena net-nya sangat rendah, artinya bantalan cadangannya relatif kuat dibanding kredit bermasalah yang tersisa.

Likuiditas juga terlihat cukup seimbang. FDR BRIS 82,58%, itu berarti dana yang dihimpun masih produktif jadi pembiayaan tanpa terlalu agresif sampai mepet. BBNI paling tinggi 86,42% lalu BMRI 84,52%, BBCA 78,64%, dan NISP 71,20% yang cenderung sangat longgar. Secara gaya, BRIS berada di tengah, tidak sekencang BBNI, tidak selonggar NISP. Ini biasanya bagus untuk bank yang sedang mengejar pertumbuhan tapi tetap mau menjaga rem risiko.

BRIS sedang dalam kombinasi yang unik karena pertumbuhan pembiayaannya lumayan cepat, laba tumbuh paling tinggi, dan kualitas aset tetap terjaga. Kelemahannya juga jelas yakni biaya dana masih bisa ditekan lagi lewat penguatan CASA, dan skala masih jauh lebih kecil sehingga sensitivitas terhadap kompetisi harga bisa lebih terasa. Potensinya ada di dua titik, kalau CASA bisa naik bertahap dan disiplin risiko tetap kuat, laju laba bisa lebih stabil dan valuasi biasanya ikut menyesuaikan. Sementara itu, untuk pembanding, BBCA tetap jadi benchmark efisiensi dana murah, BMRI jadi benchmark kualitas aset, BBNI jadi benchmark agresivitas pertumbuhan yang sedang diuji oleh tekanan laba, dan NISP jadi benchmark konservatif dengan likuiditas longgar. Upgrade Skill https://cutt.ly/Ve3nZHZf

• 🏦 Kredit atau pembiayaan

• $BMRI Rp1.849,97 T

• $BBCA Rp970,23 T

• BBNI Rp899,53 T

• BRIS Rp314,81 T

• NISP Rp173,38 T

• 💰 DPK

• BMRI Rp1.816,90 T

• BBCA Rp1.233,80 T

• BBNI Rp1.040,83 T

• BRIS Rp381,24 T

• NISP Rp243,51 T

📈 Arah pertumbuhan 2025 vs 2024

• 🚀 Kredit atau pembiayaan

• BBNI +15,94%

• BRIS +14,41%

• BMRI +13,97%

• BBCA +7,65%

• NISP +1,71%

• 🧲 DPK

• BBNI +29,21%

• BMRI +25,63%

• NISP +18,25%

• BRIS +16,19%

• BBCA +10,10%

Upgrade Skill https://cutt.ly/Ve3nZHZf

💵 Laba 2025

• 🥇 Laba nominal

• BBCA Rp57,54 T

• BMRI Rp56,29 T

• BBNI Rp19,56 T

• BRIS Rp7,57 T

• NISP Rp5,06 T

• ⚡ Pertumbuhan laba

• BRIS +8,02%

• BBCA +4,93%

• NISP +3,92%

• BMRI +0,92%

• BBNI -10,60%

⛽ Dana murah dan daya tahan margin

• 🏧 CASA ratio

• BBCA 84,22%

• BMRI 70,89%

• BBNI 69,75%

• BRIS 65,76%

• NISP 57,96%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🛡️ Kualitas aset

• 🧯 NPL atau NPF gross

• BMRI 1,13%

• BBCA 1,71%

• BRIS 1,81%

• BBNI 1,93%

• NISP 1,94%

• 🧊 NPL atau NPF net

• BMRI 0,43%

• BRIS 0,47%

• BBCA 0,67%

• BBNI 0,70%

• NISP 0,76%

• 📌 Laba dibanding kredit

• BBCA 5,93%

• BMRI 3,04%

• NISP 2,92%

• BRIS 2,40%

• BBNI 2,17%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧠 Likuiditas intermediasi

• 🔄 LDR atau FDR

• BBNI 86,42%

• BMRI 84,52%

• BRIS 82,58%

• BBCA 78,64%

• NISP 71,20%

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4