Bank yang Paling Efektif dan Efisien di 2025: $BBCA vs $BMRI vs BBNI vs $NISP

Sejauh ini baru 4 bank yang rilis laporan keuangan Full Year 2025, BBCA, BMRI, BBNI, NISP. Banyak bank lain masih belum rilis, tapi 4 ini sudah cukup untuk bikin peta awal, karena mereka mewakili dua dunia, bank transaksional super-dominan, bank BUMN yang mesin kreditnya besar, dan bank menengah yang sedang rapihin efisiensi. Yang bikin menarik, angka-angkanya bukan sekadar besar-kecil, tapi menunjukkan cara tiap bank cari cuan. Ada yang menang karena dana murah dan transaksi, ada yang menang karena volume kredit, ada yang menang karena ekspansi DPK, ada juga yang terlihat kencang di pertumbuhan tapi produktivitas per orangnya justru turun. Jadi kalau investor cuma lihat kredit naik tinggi lalu langsung merasa aman, itu sering jadi jebakan logika. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari kredit, yang geraknya paling kencang 2024 ke 2025 adalah BBNI naik 15,94% menjadi Rp899,53 T, disusul BMRI naik 13,97% menjadi Rp1.849,97 T, lalu BBCA naik 7,65% menjadi Rp970,23 T, dan NISP nyaris datar naik 1,74% menjadi Rp172,91 T.

Dari DPK, yang paling agresif BBNI naik 29,21% menjadi Rp1.040,83 T, BMRI naik 25,63% menjadi Rp1.816,90 T, NISP naik 18,25% menjadi Rp243,51 T, BBCA naik 10,10% menjadi Rp1.233,80 T. Polanya jelas, BUMN mendorong pertumbuhan lewat mesin penghimpunan dana dan penyaluran kredit yang besar, sementara BBCA tumbuh lebih moderat tapi biasanya kualitas pendanaan dan efisiensinya yang bicara.

Pembeda paling nyata ada di CASA ratio, karena ini langsung nyentuh cost of fund. BBCA naik dari 82,01% ke 84,22%, artinya porsi dana murah makin tebal. NISP juga naik dari 55,34% ke 57,96%, jadi meskipun kecil, arahnya sehat. BBNI relatif stabil, turun tipis dari 69,93% ke 69,75%, jadi struktur dananya kurang lebih sama. Yang paling mencolok BMRI, CASA ratio turun dari 79,43% ke 70,89% walau CASA nominal masih naik 12,12% menjadi Rp1.288,02 T. Ini biasanya sinyal ada kenaikan porsi deposito atau dana mahal, yang membuat bank perlu kerja ekstra agar kenaikan kredit benar-benar berubah jadi laba, karena margin mudah tergerus kalau biaya dana naik. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibawa ke produktivitas manusia, BBCA itu liga sendiri. Laba per karyawan 2025 Rp2.060 juta per tahun dan masih naik 4,57%. BMRI Rp1.454 juta dan naik tipis 1,32%. NISP Rp798 juta dan naik 6,68% meski karyawan turun 2,67%, ini mengarah ke peningkatan produktivitas. BBNI justru turun, laba per karyawan 2025 Rp721 juta turun 11,21%.

Jadi walau BBNI terlihat kencang di pertumbuhan kredit dan DPK, dari sisi hasil per orang ada tekanan yang nyata. Di level gaji rata-rata per karyawan per bulan, BMRI paling tinggi Rp57,28 juta dan naik 11,44%, BBCA Rp53,05 juta naik 1,61%, NISP Rp46,00 juta naik 9,65%, BBNI Rp44,51 juta naik 5,42%. Kombinasi gaji naik dan laba per orang turun seperti di BBNI biasanya membuat investor lebih perlu fokus ke efisiensi dan biaya risiko.

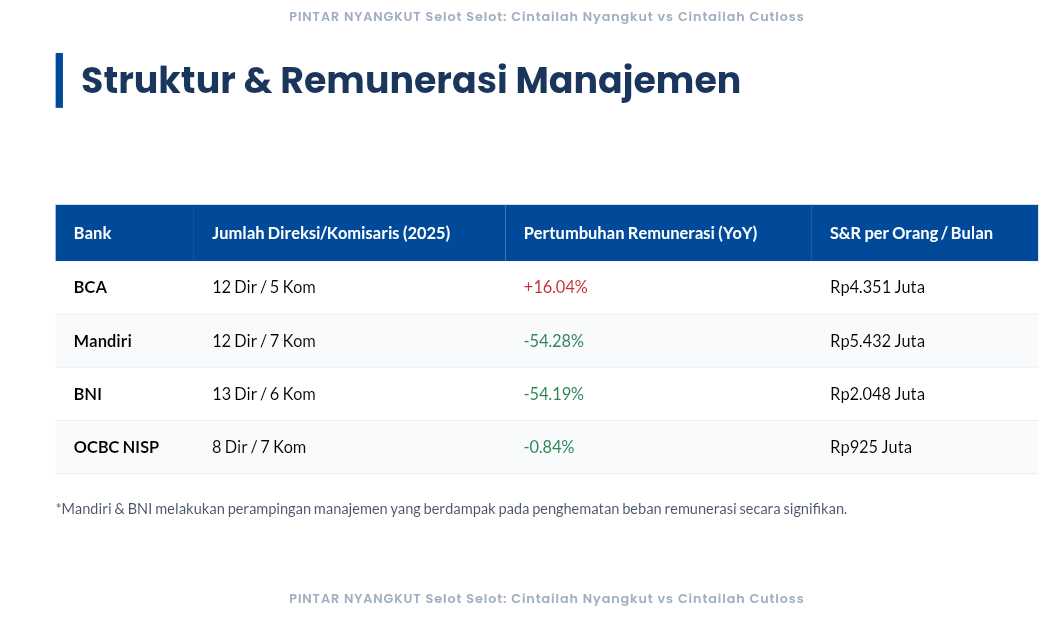

Di struktur pengurus, dua bank BUMN terlihat melakukan perampingan komisaris. BMRI komisaris turun dari 10 menjadi 7, BBNI komisaris turun dari 11 menjadi 6, sementara BBNI direktur naik dari 12 menjadi 13. BBCA stabil, direktur 12 dan komisaris 5. NISP juga merapikan, komisaris turun dari 8 ke 7 dengan direktur tetap 8.

Perampingan komisaris bisa berarti penguatan kontrol biaya dan penyederhanaan tata kelola, tapi juga mengubah keseimbangan check and balance. Penambahan direktur seperti di BBNI sering dibaca sebagai penambahan tangan eksekusi untuk dorong bisnis, namun konsekuensinya koordinasi dan biaya manajemen tetap harus dijaga supaya tidak menggerus profit.

Bagian remunerasi manajemen perlu dibaca hati-hati karena definisi yang mereka gunakan tidak seragam. BBCA menampilkan tantiem direktur dan komisaris naik 16,04% menjadi Rp887,70 M, dan angka per orang per bulan yang muncul dari sini adalah angka bonus, bukan total paket remunerasi tahunan. NISP gaji dan imbalan kerja direktur dan komisaris turun tipis 0,84% menjadi Rp166,55 M, sementara kompensasi rata-rata per orang per bulan naik 5,84% karena jumlah pengurus berubah. BMRI dan BBNI menunjukkan remunerasi manajemen yang turun sekitar 54%, BMRI menjadi Rp1,24 T dan BBNI menjadi Rp467,04 M, tetapi catatannya mencakup lapisan eksekutif lain seperti komite dan level SEVP atau SVP, jadi angka itu bukan apple-to-apple kalau investor membandingkan antar bank. Benang merahnya, biaya manajemen di BUMN terlihat diketatkan, sementara di bank swasta pembacaannya lebih ke pergeseran komposisi bonus dan struktur pengurus.

Bank dengan CASA ratio tinggi dan naik seperti BBCA cenderung punya ruang lebih luas untuk menjaga margin dan mencetak laba yang stabil walau pertumbuhan kredit tidak paling tinggi. Bank yang DPK-nya tumbuh sangat tinggi tetapi CASA ratio turun biasanya sedang membeli dana dengan harga lebih mahal, sehingga butuh penyaluran kredit yang lebih selektif dan efisiensi biaya yang lebih disiplin agar laba tidak tertinggal. Bank yang produktivitas per orang naik saat jumlah karyawan turun biasanya sedang matang dalam digitalisasi dan kontrol biaya. Bank yang pertumbuhan kredit dan DPK tinggi tapi laba per orang turun biasanya sedang menanggung beban biaya, pencadangan, atau tekanan margin, dan itu yang perlu diwaspadai lebih awal sebelum angka laba final keluar.

🏦 BBCA

💳 Kredit Rp970,23 T naik 7,65%

💰 DPK Rp1.233,80 T naik 10,10%

🧾 CASA ratio 84,22% naik 2,21 poin

👥 Laba per karyawan Rp2.060 juta naik 4,57%

🏛️ BMRI

🧱 Kredit Rp1.849,97 T naik 13,97%

💰 DPK Rp1.816,90 T naik 25,63%

🧾 CASA ratio 70,89% turun 8,54 poin

👥 Laba per karyawan Rp1.454 juta naik 1,32%

🏢 BBNI

🚀 Kredit Rp899,53 T naik 15,94%

💰 DPK Rp1.040,83 T naik 29,21%

🧾 CASA ratio 69,75% turun 0,18 poin

👥 Laba per karyawan Rp721 juta turun 11,21%

🏬 NISP

🐢 Kredit Rp172,91 T naik 1,74%

💰 DPK Rp243,51 T naik 18,25%

🧾 CASA ratio 57,96% naik 2,62 poin

👥 Laba per karyawan Rp798 juta naik 6,68%

⚡ Growth

📈 Kredit

🚀 BBNI 15,94%

🏛️ BMRI 13,97%

🏦 BBCA 7,65%

🏬 NISP 1,74%

📥 DPK

🚀 BBNI 29,21%

🏛️ BMRI 25,63%

🏬 NISP 18,25%

🏦 BBCA 10,10%

💰 Dana murah sebagai pembeda biaya dana

🟢 Paling tebal dan makin tebal

🏦 BBCA CASA ratio 84,22% naik 2,21 poin

🟡 Naik tapi masih menengah

🏬 NISP 57,96% naik 2,62 poin

🟠 Stabil tapi tidak membaik

🏢 BBNI 69,75% turun 0,18 poin

🔴 Turun besar meski nominal CASA naik

🏛️ BMRI 70,89% turun 8,54 poin

👥 Produktivitas SDM dan biaya SDM

🥇 Output per orang tertinggi

🏦 BBCA laba per karyawan Rp2.060 juta

🥈 Output per orang menengah

🏛️ BMRI Rp1.454 juta

🥉 Output per orang masih tertahan

🏬 NISP Rp798 juta

🏢 BBNI Rp721 juta

💵 Gaji rata-rata per karyawan per bulan 2025

🏛️ BMRI Rp57,28 juta naik 11,44%

🏦 BBCA Rp53,05 juta naik 1,61%

🏬 NISP Rp46,00 juta naik 9,65%

🏢 BBNI Rp44,51 juta naik 5,42%

🏛️ Perubahan struktur pengurus

🧱 Paling stabil

🏦 BBCA direktur 12, komisaris 5

✂️ Perampingan komisaris

🏛️ BMRI komisaris 10 ke 7

🏢 BBNI komisaris 11 ke 6

🏬 NISP komisaris 8 ke 7

➕ Penambahan eksekutor

🏢 BBNI direktur 12 ke 13

🧠 Definisi gaji tidak seragam antar bank

🏛️ BMRI dan 🏢 BBNI mencakup lapisan eksekutif lain di luar direktur dan komisaris

🏦 BBCA angka tantiem adalah bonus, bukan total paket tahunan

🏬 NISP memakai gaji dan imbalan kerja direktur dan komisaris yang lebih langsung terbaca

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

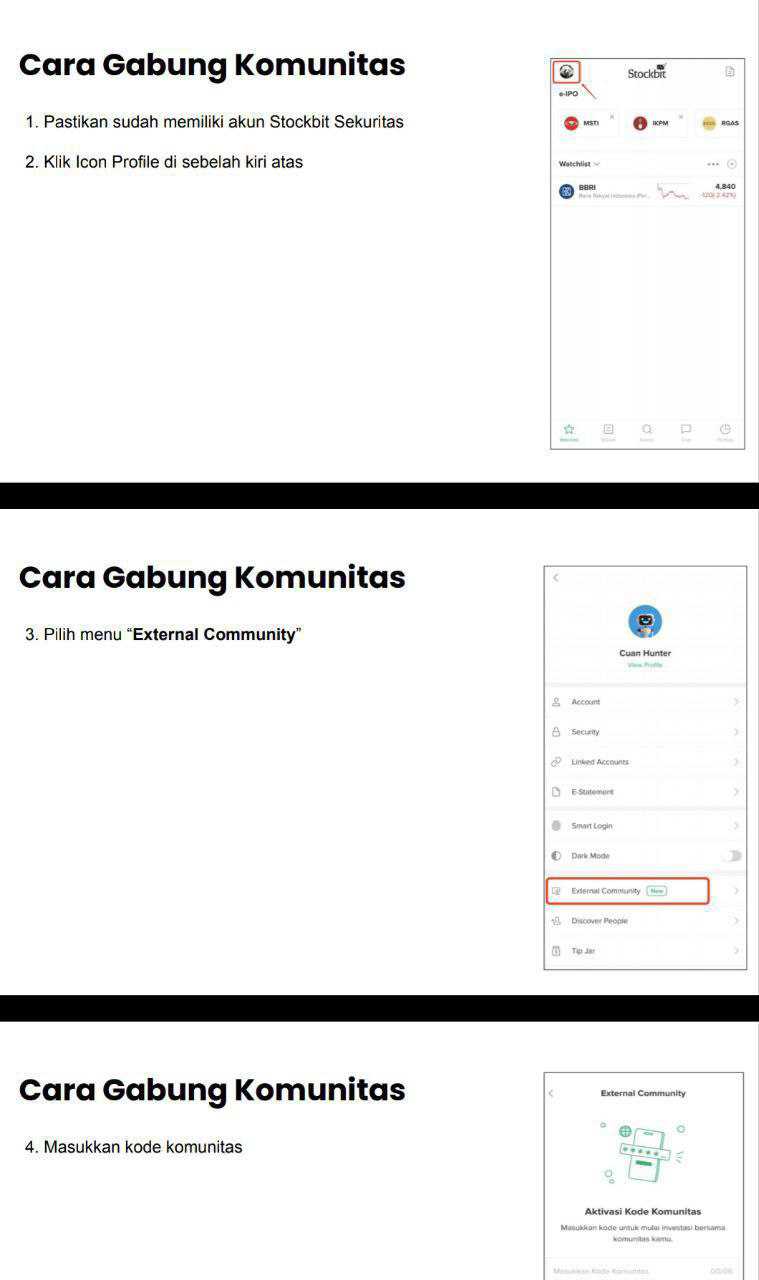

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Disclaimer: http://bit.ly/3RznNpU

1/10