$BMRI Tumbuh Diluar Ekspektasi Market

Saat ini baru 4 bank besar yang sudah membuka kartu lebih dulu lewat laporan auditan 2025, jadi wajar kalau pasar jadi sensitif dan ramai spekulasi. Investor sering salah fokus, ribut soal siapa paling besar, padahal yang lebih menentukan adalah kombinasi pertumbuhan, kualitas aset, dan struktur pendanaan. Di data ini terlihat jelas, bank yang paling besar belum tentu paling kencang mencetak laba, dan bank yang paling agresif menyalurkan kredit belum tentu labanya ikut naik. Ada bank yang menang karena dana murah, ada yang menang karena kontrol risiko, ada yang menang karena ekspansi, dan ada yang stabil karena disiplin. Dan karena puluhan bank lain belum rilis, pola ini belum bisa dianggap mewakili seluruh industri, tapi cukup untuk membaca arah permainan. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

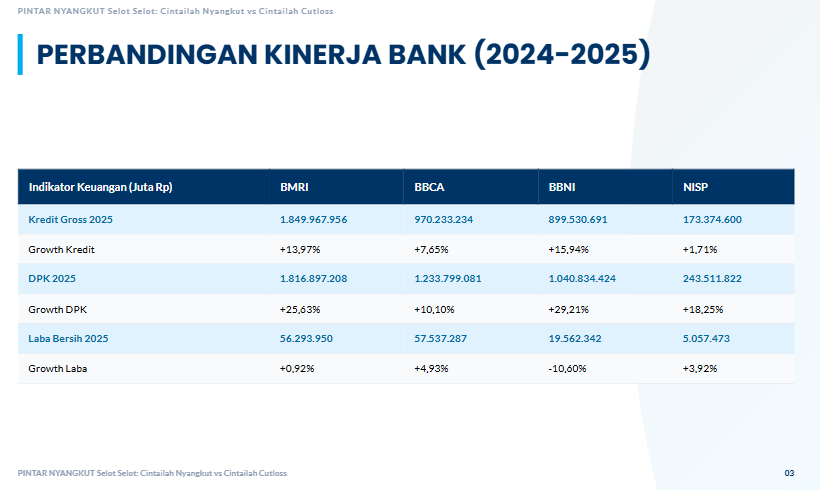

Dari sisi ukuran bisnis 2025, BMRI memimpin kredit bruto sekitar Rp1.850 T, jauh di atas BBCA Rp970 T, BBNI Rp900 T, dan NISP Rp173 T. Dana Pihak Ketiga (DPK) juga BMRI paling besar sekitar Rp1.817 T, lalu BBCA Rp1.234 T, BBNI Rp1.041 T, dan NISP Rp244 T. Yang menarik, walau BMRI memegang volume kredit dan DPK terbesar, laba induk 2025 justru nyaris imbang dengan BBCA. BBCA sekitar Rp57,54 T, BMRI Rp56,29 T, sedangkan BBNI Rp19,56 T dan NISP Rp5,06 T. Ini sinyal bahwa mesin laba BBCA per unit aset bekerja lebih efisien.

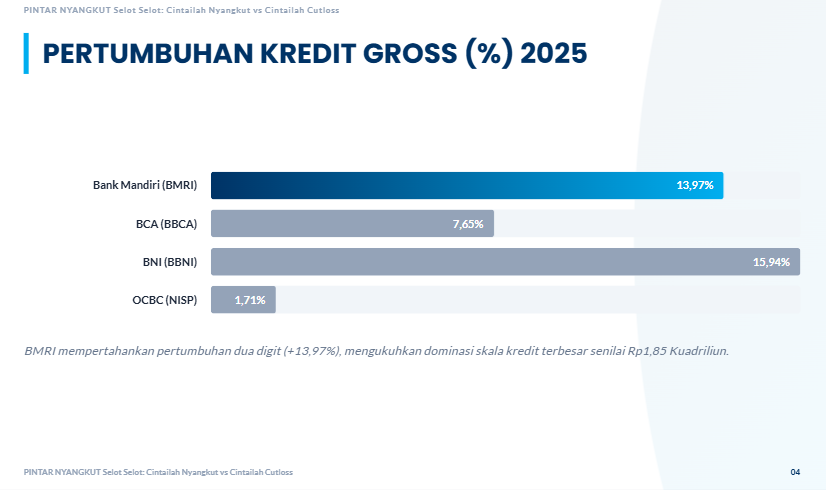

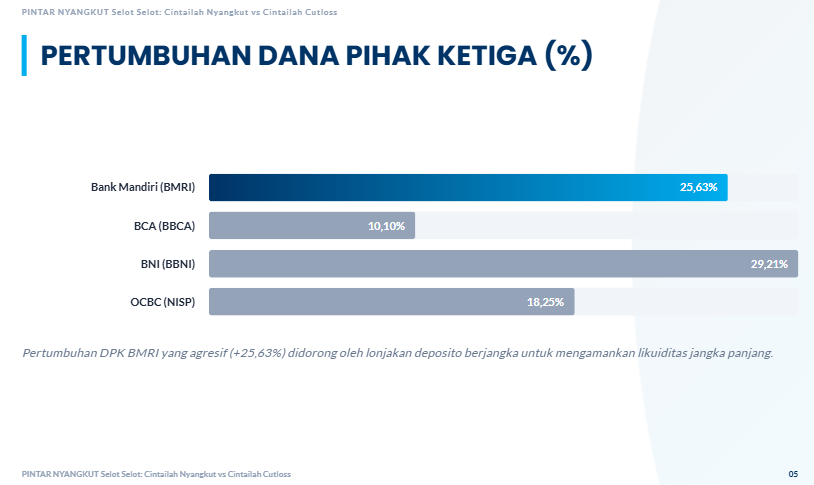

Kalau lihat perubahan dari 2024 ke 2025, BBNI paling agresif di kredit naik 15,94%, disusul BMRI 13,97%, lalu BBCA 7,65%, dan NISP 1,71%. Di DPK, BBNI juga paling kencang naik 29,21%, lalu BMRI 25,63%, NISP 18,25%, dan BBCA 10,10%. Namun, laba induk justru bicara cerita berbeda. BBCA naik 4,93% dan NISP naik 3,92%, BMRI hanya naik 0,92% alias cenderung datar, sementara BBNI turun 10,60%. Ini pola klasik, ekspansi bisa terlihat keren di kredit dan DPK, tapi kalau biaya dana naik, biaya operasional naik, dan pencadangan risiko naik, laba bisa tertahan bahkan turun. Upgrade Skill https://cutt.ly/Ve3nZHZf

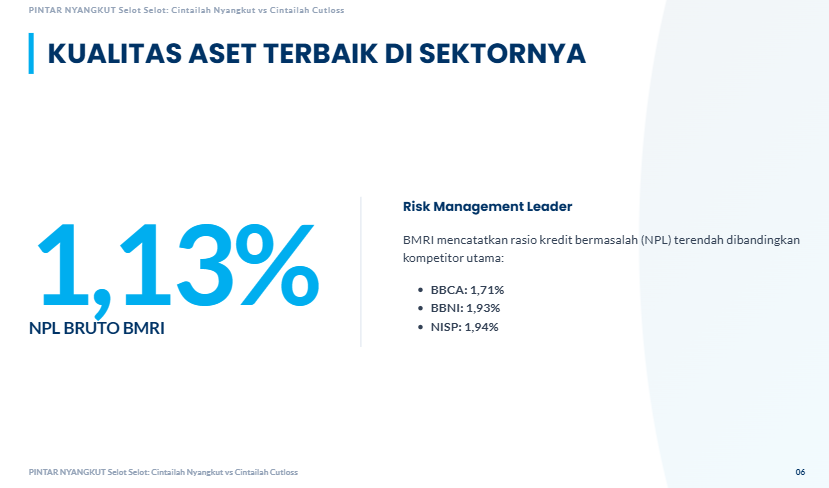

Dari sisi kualitas kredit, NPL (Non-Performing Loan) bruto BMRI paling rendah 1,13% dan NPL neto 0,43%, lalu BBCA 1,71% dan 0,67%, BBNI 1,93% dan 0,70%, NISP 1,94% dan 0,76%. Artinya, BMRI paling bersih portofolionya di angka yang terlihat, sementara NISP dan BBNI tampak lebih berat risikonya. Tapi jangan berhenti di NPL, lihat juga CKPN (Cadangan Kerugian Penurunan Nilai) kredit sebagai bantalan. Rasio CKPN terhadap kredit 2025 kurang-lebih NISP 4,33%, BBNI 3,99%, BBCA 3,07%, BMRI 2,60%. Jadi BMRI paling rendah bantalan relatifnya, tapi kompensasinya NPL juga paling rendah. NISP dan BBNI menaruh bantalan lebih tebal, yang biasanya terjadi karena profil risiko, komposisi portofolio, atau pendekatan konservatif.

Bagian yang sering menentukan pemenang laba adalah CASA (Current Account Saving Account) ratio, yaitu porsi dana murah dari giro dan tabungan. BBCA tertinggi 84,22%, lalu BMRI 70,89%, BBNI 69,75%, dan NISP 57,96%. Dana murah membuat biaya dana lebih rendah, lalu margin dan laba lebih tahan banting. Ini nyambung ke LDR (Loan to Deposit Ratio) perkiraan 2025. BMRI sekitar 101,82%, BBNI 86,43%, BBCA 78,62%, NISP 71,19%. BMRI terlihat paling agresif memakai dana untuk kredit, BBCA lebih longgar likuiditasnya. Tidak heran laba per kredit BBCA jauh lebih tinggi, kira-kira laba induk terhadap kredit 2025 BBCA 5,93%, BMRI 3,04%, NISP 2,92%, BBNI 2,17%. Di level investor, ini biasanya dibaca sebagai efisiensi monetisasi aset produktif dan kekuatan dana murah. Upgrade Skill https://cutt.ly/Ve3nZHZf

* 🏦 Kredit bruto terbesar

* 🥇 BMRI Rp1.850 T

* 🥈 $BBCA Rp970 T

* 🥉 $BBNI Rp900 T

* 🟦 NISP Rp173 T

* 💼 DPK terbesar

* 🥇 BMRI Rp1.817 T

* 🥈 BBCA Rp1.234 T

* 🥉 BBNI Rp1.041 T

* 🟦 NISP Rp244 T

Upgrade Skill https://cutt.ly/Ve3nZHZf

* 💰 Laba induk 2025

* 🥇 BBCA Rp57,54 T

* 🥈 BMRI Rp56,29 T

* 🥉 BBNI Rp19,56 T

* 🟦 NISP Rp5,06 T

* 🚀 Kenaikan kredit 2025 vs 2024

* 🥇 BBNI 15,94%

* 🥈 BMRI 13,97%

* 🥉 BBCA 7,65%

* 🟦 NISP 1,71%

* 🌊 Kenaikan DPK 2025 vs 2024

* 🥇 BBNI 29,21%

* 🥈 BMRI 25,63%

* 🥉 NISP 18,25%

* 🟦 BBCA 10,10%

Upgrade Skill https://cutt.ly/Ve3nZHZf

* 📈 Perubahan laba induk 2025 vs 2024

* ✅ BBCA 4,93%

* ✅ NISP 3,92%

* ➖ BMRI 0,92%

* ⚠️ BBNI -10,60%

* 🧼 Kebersihan kredit dari NPL bruto 2025

* 🥇 BMRI 1,13%

* 🥈 BBCA 1,71%

* 🥉 BBNI 1,93%

* 🟦 NISP 1,94%

* 🧱 Ketebalan bantalan CKPN terhadap kredit 2025

* 🥇 NISP 4,33%

* 🥈 BBNI 3,99%

* 🥉 BBCA 3,07%

* 🟦 BMRI 2,60%

Upgrade Skill https://cutt.ly/Ve3nZHZf

* 🪙 Kekuatan dana murah dari CASA ratio 2025

* 🥇 BBCA 84,22%

* 🥈 BMRI 70,89%

* 🥉 BBNI 69,75%

* 🟦 NISP 57,96%

* ⚖️ Pemakaian DPK jadi kredit dari LDR 2025

* 🔥 BMRI 101,82%

* ✅ BBNI 86,43%

* ✅ BBCA 78,62%

* ✅ NISP 71,19%

* 🏆 BBCA menang di efisiensi laba, ditopang CASA sangat tinggi dan likuiditas longgar.

* 🛡️ BMRI menang di kualitas aset yang paling bersih, tapi laba cenderung datar karena tekanan biaya dan struktur pendanaan.

* 🚧 BBNI menang di ekspansi kredit dan DPK, tapi laba turun, sinyal ada beban risiko dan biaya yang sedang berat.

* 🧩 NISP kecil tapi rapi, kredit tumbuh pelan, DPK tumbuh kuat, bantalan CKPN relatif tebal.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4