🤑 Laba Bersih 2025 BMRI +1% YoY, Lampaui Ekspektasi

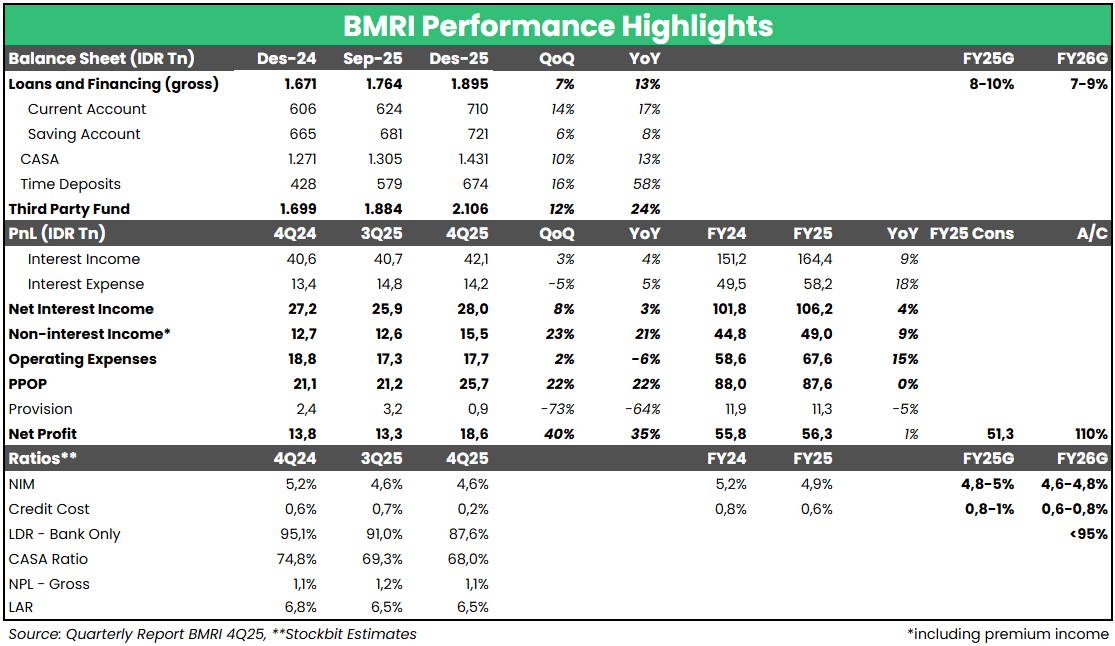

Bank Mandiri ($BMRI) mencatatkan laba bersih sebesar Rp18,6 T pada 4Q25 (+35% YoY, +40% QoQ), dengan hampir semua metrik meningkat pada 4Q25. Hasil ini membuat laba bersih selama 2025 tumbuh +1% YoY menjadi Rp56,3 T, jauh melampaui ekspektasi konsensus yang memperkirakan penurunan -8% YoY.

Loan growth selama 2025 sendiri tumbuh +13% YoY, didorong oleh pinjaman terkait program Koperasi Desa Merah Putih. Mengesampingkan pinjaman ini, loan growth tumbuh +9% YoY selama 2025, sejalan dengan target. Manajemen BMRI memproyeksikan loan growth sekitar +7–9% YoY pada 2026F setelah tumbuh kencang pada 2025, dengan penurunan Net Interest Margin (NIM) dan normalisasi Cost of Credit (CoC).

▪️Kinerja Solid Hampir di Semua Lini

Pertumbuhan laba bersih pada 4Q25 ditopang hampir dari semua lini, yakni: 1) Non–Interest Income (NII) yang tumbuh lebih dari +20% secara tahunan maupun kuartalan; 2) opex yang rendah setelah naik tinggi selama 9M25; dan 3) beban provisi yang minim. Pertumbuhan NII sendiri didorong oleh kenaikan cash recovery (+43% YoY, +43% QoQ) dan non–digital recurring fee (+57% YoY, +22% QoQ).

▪️Opex Lebih Rendah dari Target

Sementara itu, opex turun -6% YoY meski naik tipis +2% QoQ pada 4Q25, sehingga opex selama 2025 tumbuh +15% YoY dan di bawah guidance 2025F dari manajemen di +25% YoY. Manajemen BMRI mengatribusikan realisasi kenaikan opex yang di bawah target ini kepada upaya efisiensi pada 4Q25. Untuk 2026F, manajemen menargetkan opex tumbuh mid–to–low single digit.

▪️Penyesuaian Metodologi Provisioning

Dari sisi pencadangan, beban provisi tercatat hanya sebesar ~Rp900 M pada 4Q25 (-64% YoY, -73% QoQ), sehingga beban provisi selama 2025 turun -5% YoY. Hasil tersebut merefleksikan CoC sebesar 0,6% selama 2025, lebih rendah dibandingkan guidance 2025F dari manajemen. Terkait rendahnya CoC ini, manajemen BMRI menjelaskan bahwa perseroan melakukan penyesuaian metodologi terkait provisioning untuk merefleksikan standar loan underwriting yang sudah lebih ketat dalam beberapa tahun terakhir dibandingkan sebelumnya. Untuk 2026F, manajemen menargetkan CoC berada di kisaran 0,6–0,8% sebagai langkah konservatif serta untuk menjaga atau bahkan meningkatkan level coverage.

🔑Key Takeaway

Setelah membukukan kinerja solid pada 4Q25, manajemen BMRI melihat tantangan selama 2026F ada pada sisi margin. BMRI menargetkan NIM yang lebih rendah pada 2026F di kisaran 4,6–4,8% (vs. 2025: 4,9%), seiring ekspektasi dampak yang lebih besar dari penurunan loan yield dibandingkan kelanjutan penurunan Cost of Funds (CoF). Terkait dekonsolidasi Bank Syariah Indonesia ($BRIS), manajemen memperkirakan dampak keseluruhan akan sedikit positif, di mana Return on Asset (ROA) berpotensi naik sekitar +10 bps seiring kualitas aset — dalam hal ini Net Performing Loans (NPL) — yang lebih baik sekitar +10 bps. BMRI merupakan salah satu top pick kami di sektor perbankan yang prospeknya dapat kamu baca di sini.

Stockbit Snips 6 Februari 2026

https://cutt.ly/JtbbJKWl